こんにちは。家を建てる.com、運営者の「北条」です。

マイホームの建築や購入を検討し始めた多くの方が最初にぶつかる壁が資金計画ではないでしょうか。特に、昔からの通説である「物件価格の2割は頭金を用意すべき」という言葉にプレッシャーを感じてしまう方も少なくないでしょう。

しかし、2026年現在の金融環境や税制、そして新NISAに代表される資産運用の選択肢を冷静に分析してみると、あえてマイホームに頭金を入れない方がいいという戦略が、非常に合理的なケースが増えています。

貯金なしでフルローンを組むことに漠然とした不安を感じたり、住宅ローンの頭金なしにはデメリットがあるのではと慎重になったりするのは当然のことです。

しかし、手元に現金を残しておくことで得られるリスク回避能力や、住宅ローン控除をフル活用した節税効果、さらには運用益との逆ザヤ効果など、フルローンには見逃せないメリットも数多く存在します。

この記事では、私が日々収集している情報をもとに、後悔しないための新しい住宅資金戦略について詳しく深掘りしていきます。

【この記事でわかること】

- 頭金を入れずに手元に現金を残すことで得られる家計の柔軟性と安心感

- 住宅ローン控除と新NISAを組み合わせた資産最大化のシミュレーション

- 2026年度の最新補助金制度を活用して高性能な住宅を賢く手に入れる方法

- フルローンを選択する際の金利上昇リスクや資産価値の下落に対する具体的な防衛策

マイホームの頭金を入れない方がいい戦略的メリット

住宅ローンを組む際、あえて頭金を投入しないという選択は、単にお金が足りないからという消極的な理由ではなく、現代の経済状況に合わせた積極的な家計管理のひとつです。

家を建てる.com・イメージ

なぜ今、フルローンが賢い選択肢となり得るのか、その戦略的な背景を詳しく解説していきます。

フルローンのメリットと手元資金の重要性

住宅購入時に物件価格の100%をローンで賄うフルローンの最大のメリットは、家計のキャッシュフローを劇的に安定させられる点にあります。

家づくりには建物や土地の代金以外にも、驚くほど多くの現金が必要になります。仲介手数料、印紙代、登記費用、火災保険料、さらには入居後の家具・家電の買い替えや引越し費用など、これらは物件価格の5%〜10%に達することも珍しくありません。

頭金として数百万円を投じたうえで、これらの初期コストをすべて支払う場合、多くのご家庭で貯金がほぼゼロという危機的な状況に陥ってしまいかねません。

不測の事態に備える生活防衛資金の確保

人生には予期せぬ出来事がつきものです。急な病気やケガによる入院、勤め先の業績悪化による収入減少、あるいは車や家電の故障など、まとまった現金が必要になる場面は多々あります。

もし無理に頭金を入れてしまい、手元に現金がない状態でこうした事態に直面すると、金利の高いカードローンやキャッシングに頼らざるを得なくなります。住宅ローンの金利が1%前後であるのに対し、消費者金融などの金利は10%を超えることもあるので、これでは本末転倒です。

一度住宅ローンとして銀行に支払った頭金は、どんなに生活が苦しくなっても、家を売却しない限り二度と現金として取り出すことはできません。この資金の固定化を避けることこそが、フルローンを選択する最大の守りとなるのです。

家を建てる.com・イメージ

ライフイベントへの柔軟な対応

特に子育て世帯にとって、将来の教育資金のピークは大きな懸念事項です。高校や大学への進学時には、数百万円単位の現金が一気に必要になりますが、35年という長いローン返済期間の中で、どのタイミングでどれくらいのお金が必要になるかを完璧に予測するのはほぼ不可能です。

そのため、あえて頭金を入れずに現金を自由に動かせる状態で持っておくことで、将来の教育費や介護費用、さらにはキャリアアップのための自己投資など、あらゆるライフイベントに対して柔軟に対応できるようになります。

個人的にも、低金利で資金を調達できる住宅ローンという仕組みを最大限に活用し、手元の現金はもしものために温存しておくのが、今の時代に合った賢いリスク管理だと感じています。

住宅ローン控除をフル活用して節税する方法

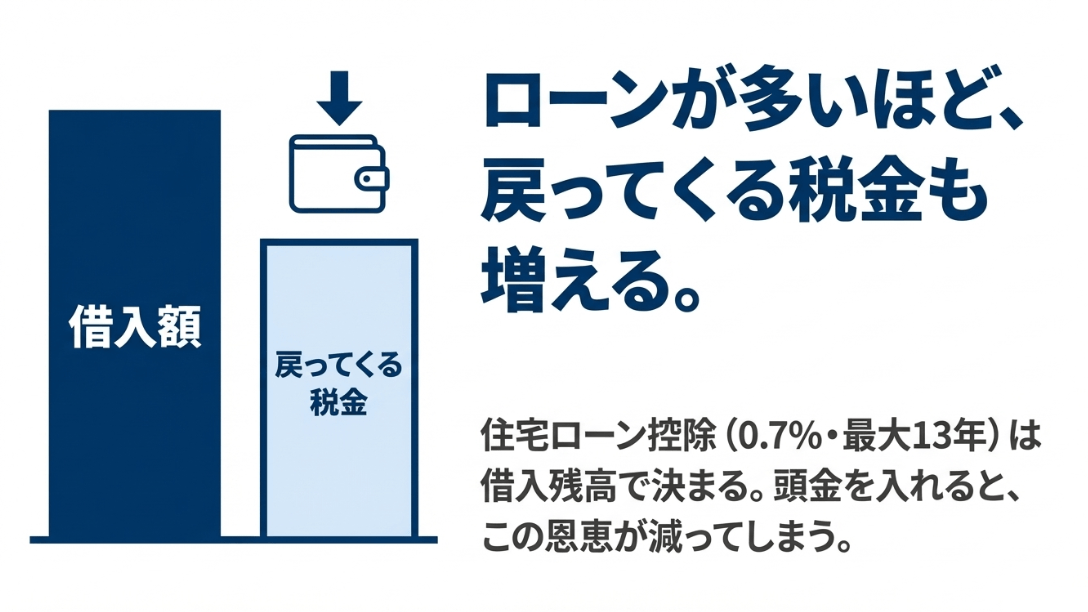

マイホームに頭金を入れない方がいいと言われる大きな理由のひとつに、税制上の優遇措置である「住宅ローン控除(住宅借入金等特別控除)」の存在があります。

この制度は、年末時点のローン残高の0.7%を、所得税や住民税から最大13年間にわたって直接差し引いてくれるものです。

ここで重要なのは、控除額が借入残高に基づいて計算されるという点です。つまり、頭金を入れて借入額を減らしてしまうと、それだけ受け取れる控除額も減ってしまうことになります。

2026年現在の優遇措置と子育て世帯へのメリット

2026年現在、住宅ローン控除は2030年末までの延長が決定しており、特に子育て世帯や若者夫婦世帯に対しては、借入限度額の上乗せなどの手厚い配慮がなされています。

例えば、認定長期優良住宅や低炭素住宅を購入する場合、最大で5,000万円までの借入が控除対象となり、この場合、年間で最大35万円、13年間で合計455万円もの税金が還付される計算になります。

このメリットを最大限に享受するためには、あえて頭金を入れずに、なるべく多くの金額を長く借りておくことが経済的な最適解となるのです。

住宅ローン控除を最大化するポイント

- 頭金を抑えて借入残高を高く維持する

- 省エネ性能の高い住宅(ZEHや長期優良住宅)を選び、控除限度額を上げる

- 13年間の控除期間が終了したタイミングで、貯めておいた現金で繰り上げ返済を検討する

近年の変動金利は0.3%〜0.5%前後で推移してきましたが、2026年に入り金利上昇の兆しが見える中でも、控除率の0.7%を下回っている期間であれば、実質的に「金利を支払うよりも多くの税金が戻ってくる」という逆ザヤ状態になります。

これは、国が私たちのマイホーム取得を強力にバックアップしてくれているということです。この制度の仕組みを正しく理解し、自分の属性や購入する物件の性能に合わせて、最もトクをする借入額を見極めることが重要です。

(出典:国土交通省『令和8年度住宅局関係予算概要』)

家を建てる.com・イメージ

新NISAの資産運用で利回りを最大化する

かつては「借金は早く返すべき」という考え方が主流でしたが、2024年にスタートした新NISAの普及により、その常識は大きく変わりました。

住宅ローンの借入金利(負債のコスト)よりも、その資金を運用して得られる利回り(資産の収益)の方が高いのであれば、頭金として現金を投入するよりも、その現金を市場で運用し続ける方が、最終的な世帯純資産は大きくなるからです。これを金融の世界では「レバレッジ効果」と呼びます。

ポジティブな負債という考え方

住宅ローンは、数ある借金の中でも「世界で最も低利な融資」のひとつです。2026年時点での住宅ローン金利が1.0%〜1.5%程度だとしても、世界株や米国株のインデックス投資による長期的な期待収益率は年利3%〜5%程度と言われています。

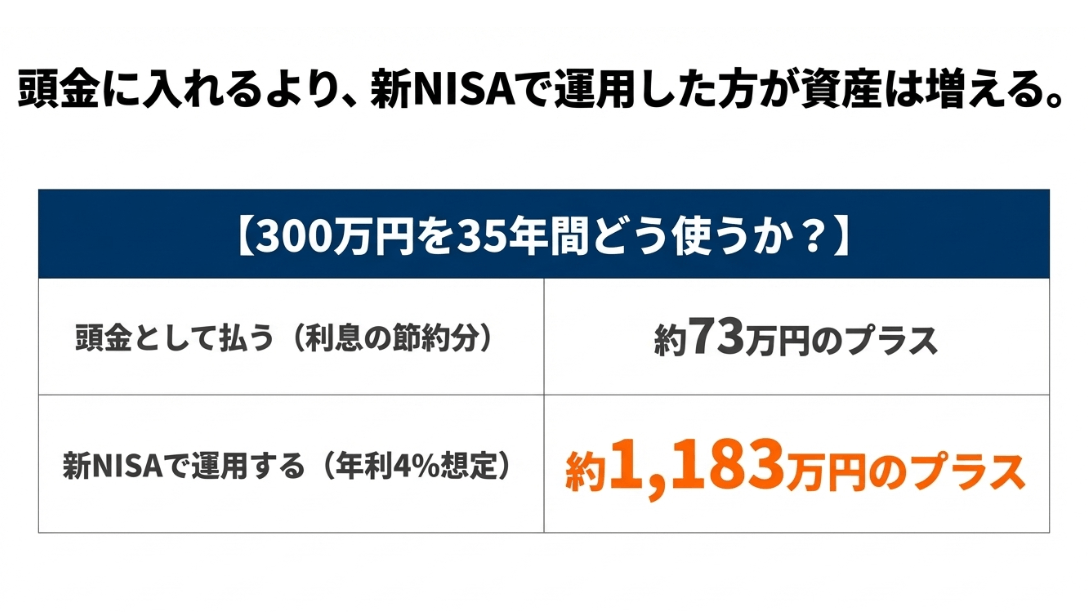

この間に生まれる2%〜4%程度の「利回り差(スプレッド)」を、35年という長期スパンで複利運用すると、その差額は驚くほど大きなものになります。300万円を頭金として入れて利息を節約する効果よりも、300万円を35年間運用して得られる利益の方が、多くの場合で数倍以上になるのです。

| 運用パターン | 10年後の成果 | 20年後の成果 | 35年後の成果 |

|---|---|---|---|

| 300万円を頭金投入(利息節約分) | 約15万円 | 約35万円 | 約73万円 |

| 300万円をNISAで運用(年利4%想定) | 約444万円 | 約657万円 | 約1,183万円 |

もちろん、投資には元本割れのリスクが伴いますし、将来の金利上昇によってこの計算が狂う可能性はありますが、しかし、新NISAのような非課税制度を活用し、長期・積立・分散投資を徹底することで、リスクを抑えつつ住宅ローン金利を上回る成果を出すことは、決して非現実的な話ではありません。

頭金を入れずに浮いた現金を未来への投資に回すことは、変化の激しい現代において、自分たちの資産を守り育てるための非常に強力な武器になると私は確信しています。

家を建てる.com・イメージ

諸費用や生活防衛資金を現金で残す理由

マイホームの購入=ローンの支払いと考えがちですが、実際には家を建てた瞬間から、ローン以外のさまざまな出費が始まるため、もし頭金を無理に捻出して貯金を使い果たしてしまうと、入居直後の生活が非常に不安定なものになってしまいます。

家づくりにおける諸費用の正体と、なぜそれとは別に生活防衛資金が必要なのか、その重要性をしっかりと認識しておきましょう。

見落としがちな初期コストの山

家を建てる(購入する)際には、物件価格のほかにも、土地の仲介手数料、住宅ローンの事務手数料や保証料、火災・地震保険料、水道加入分担金、さらには地鎮祭や上棟式の費用など、現金で支払わなければならない項目が山積みです。

これらを諸費用ローンで賄うことも可能ですが、物件価格に対するフルローンよりも金利が高く設定されることが多いため、できればここは手持ちの現金で支払いたいところです。

また、新居に合わせカーテンや照明、最新の省エネ家電、こだわりの家具などを揃えれば、あっという間に100万円、200万円と現金が出ていきます。頭金を入れるのは、これらの「絶対に避けられない出費」をすべてカバーし、なおかつ十分な余裕がある場合に限るべきです。

精神的なゆとりが生む暮らしの質

私が考える生活防衛資金の目安は、最低でも毎月の生活費の6ヶ月分、できれば1年分です。住宅ローンの返済が始まると、毎月の家計管理はこれまで以上にシビアになります。そんな中で、手元に数百万円のキャッシュがあるという事実は、精神的な大きな支えになります。

もし現金が全くない状態でローン返済が始まれば、ちょっとした急な出費にもビクビクしてしまい、せっかく手に入れたマイホームでの暮らしを心から楽しむことができなくなってしまうでしょう。

頭金を入れないという選択は、単なる数字上の計算だけでなく、自分たちの心の平穏を守るための保険でもあるのです。無理な頭金投入は避け、まずは足元の生活を盤石にすることから始めましょう。

2026年度の補助金制度と省エネ住宅の基準

2026年という今の時期に家を建てるなら、国が進めている強力な補助金制度を使わない手はありません。現在、日本政府は脱炭素社会の実現に向けて、住宅の省エネ性能向上を強力に推進しています。

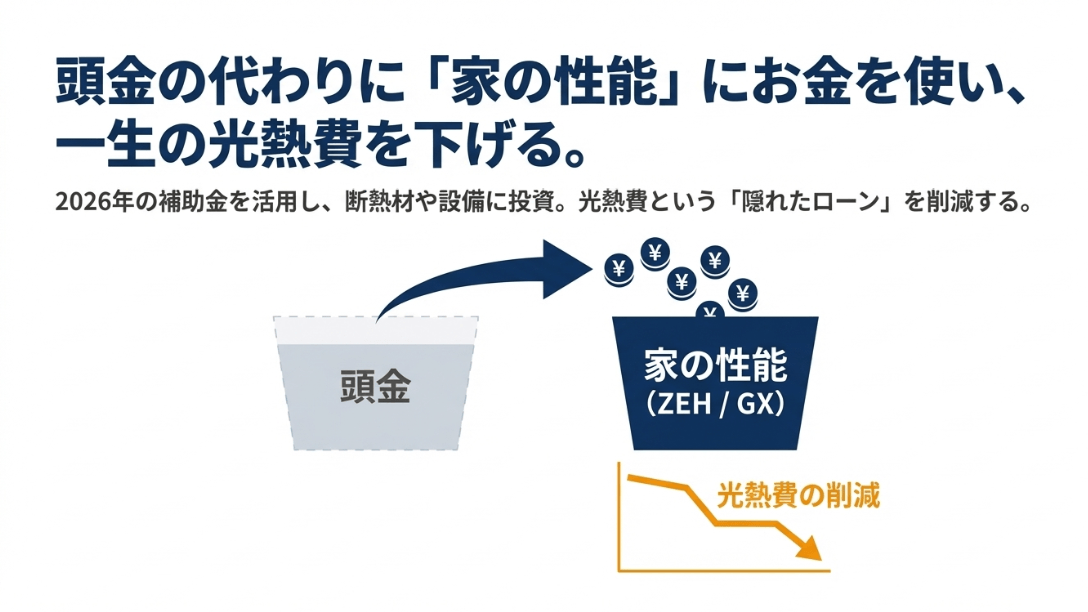

その中核となるのが「みらいエコ住宅2026事業」をはじめとする各種補助金スキームです。これらの制度を賢く利用することで、頭金を抑えつつも、資産価値の高い高性能な住宅を手に入れることが可能になります。

高性能住宅への投資と補助金の関係

2026年の補助金制度では、ZEH(ネット・ゼロ・エネルギー・ハウス)水準を超える長期優良住宅や、さらに高い断熱性能を持つGX(グリーントランスフォーメーション)志向型住宅に対して、100万円を超える多額の補助金が交付されるようになっています。

これらの高性能住宅を建てるには、断熱材の強化や高効率な設備導入などの初期費用がかさみます。ここで無理に頭金を住宅価格に充当してしまうよりも、その分を建物のスペック向上に振り分け、補助金を確実に受け取る方が、中長期的なコストパフォーマンスは圧倒的に良くなります。

光熱費という隠れたローンを削減する

補助金が出るような高性能住宅は、日々の冷暖房費などの光熱費を劇的に抑えてくれます。電気代が高騰している昨今、光熱費の削減は毎月のローン返済額を実質的に減らすことと同じ意味を持ちます。

頭金をケチって性能の低い家を建ててしまうと、ローン返済+高い光熱費という二重苦に陥りかねませんが、逆に、頭金を抑えて手元に現金を残しつつ、ローンを最大限に活用して最高水準の省エネ住宅を建て、浮いた光熱費と補助金で家計にゆとりを持たせる。

これこそが、2026年における最新のスマートな家づくりと考えます。制度の詳細は年度ごとに更新されるため、常にアンテナを張っておくことが大切ですね。

家を建てる.com・イメージ

マイホームに頭金を入れない方がいい人の注意点と対策

フルローンのメリットを最大限に活かすためには、その裏側に潜むリスクもしっかりと把握しておかなければなりません。

2026年という、金利ある世界への転換期において、どのような点に注意し、どのような対策を講じるべきなのか、後悔しないための防衛術をお伝えします。

フルローンのデメリットと利息負担の増大

頭金を入れないことの最大の懸念点は、やはり借入総額の増加による利息負担の重さです。当然ながら借りる金額が多ければ多いほど、銀行に支払う利息の総額は膨れ上がります。

これ自体は家計にとって純粋なコストであり、何の利益も生み出しません。特に35年という長期返済においては、金利のわずかな差や借入額の多寡が、最終的な支払い総額に数百万単位の大きな影響を及ぼします。

借入額最大化による支払利息の現実

例えば、4,000万円の物件を金利1.3%、35年返済で購入する場合、頭金を一切入れなければ利息の合計は約985万円に達します。一方で、もし400万円(10%)の頭金を投入していれば、借入額は3,600万円となり、利息総額は約886万円まで抑えられます。その差は約100万円です。

この「100万円の利息を余計に払ってでも、手元に400万円を残すべきか」という問いに、自分なりの答えを持っておく必要があります。もしその400万円をただ銀行に預けておくだけなら、支払う利息の方が圧倒的に多く、経済的には損をしていることになります。

フルローンを選択してはいけないケース

- 手元の現金を運用するつもりがなく、ただ浪費してしまう恐れがある

- 借入額を増やしたことで、毎月の返済負担率が年収の30%を超えてしまう

- そもそも貯金が全くなく、諸費用さえもローンに頼らざるを得ない

フルローンはあくまで、現金というリソースをより有効な場所(投資や教育、リスクヘッジ)に配置するための戦略です。単に「お金がないからフルローンにする」という状況であれば、一度立ち止まって、物件の予算を下げるか、もう少し貯蓄を増やしてから検討することをおすすめします。

借入額が増えることは、それだけ自分の未来の収入を先食いしているという自覚を持つことが非常に大切です。

金利上昇リスクに備えるための変動金利対策

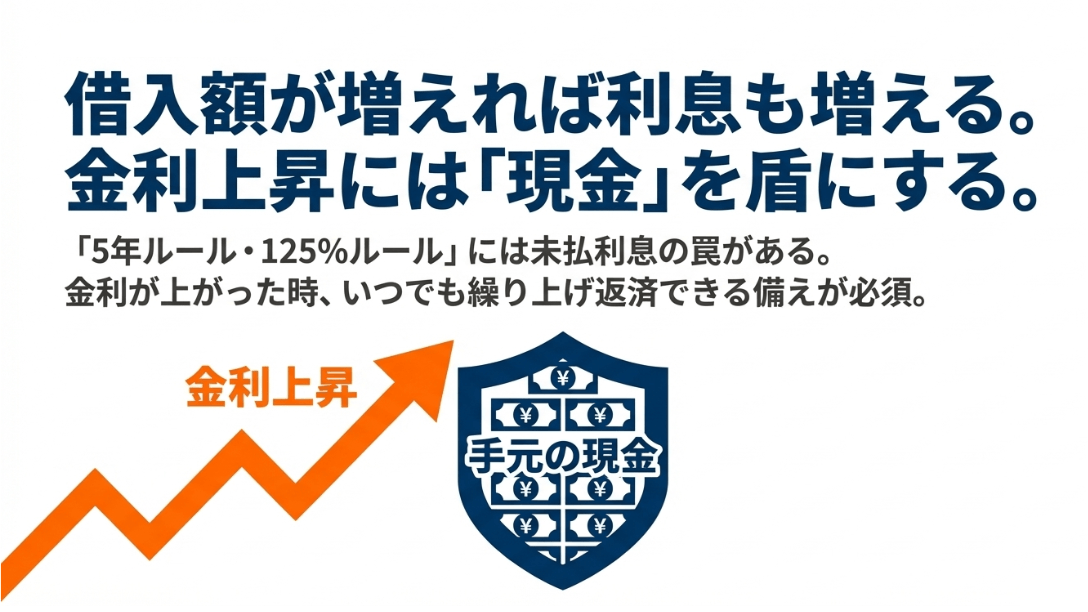

現在、日本の金融市場は大きな転換点を迎えています。長らく続いたマイナス金利政策が終了し、日本銀行が段階的な利上げを実施している中で、住宅ローンの変動金利も上昇の気配を見せています。

フルローンで多額の資金を借りている人にとって、金利の上昇は家計を直撃する最大のリスク要因です。返済額が跳ね上がり、生活が破綻するような事態は絶対に避けなければなりません。

5年ルール・125%ルールの罠に注意

多くの変動金利型ローンには、金利が上がっても5年間は返済額を変えない「5年ルール」や、5年後の見直し時もこれまでの返済額の1.25倍までしか上げない「125%ルール」があります。

一見、利用者を守る優しいルールに見えますが、実はこれには大きな罠があります。金利が上がったのに返済額が変わらないということは、その分、元金の減りが遅くなるだけであり、支払いきれなかった利息は未払利息として将来に先送りされるだけなのです。

フルローンの場合、もともと元金の減りが遅いため、この未払利息が雪だるま式に増えていくリスクが非常に高いのです。

具体的な金利上昇への防衛策

このリスクへの対策は主に2つあります。ひとつは、あえて全期間固定金利を選び、将来の金利変動による不安をシャットアウトすること。もうひとつは、変動金利を選びつつ、金利が上がった際にいつでも元金を減らせるよう、繰り上げ返済用の資金を常に手元にプールしておくことです。

前述した新NISAでの運用は、実はこの金利上昇対策としても機能します。金利が低いうちは運用で資産を増やし、もしローン金利が運用の期待利回りを上回るほど上昇したら、運用資産を解約してローンを返済してしまえばいいというわけです。

こうした出口戦略を持ってこそ、フルローンという戦略は初めて完成します。

家を建てる.com・イメージ

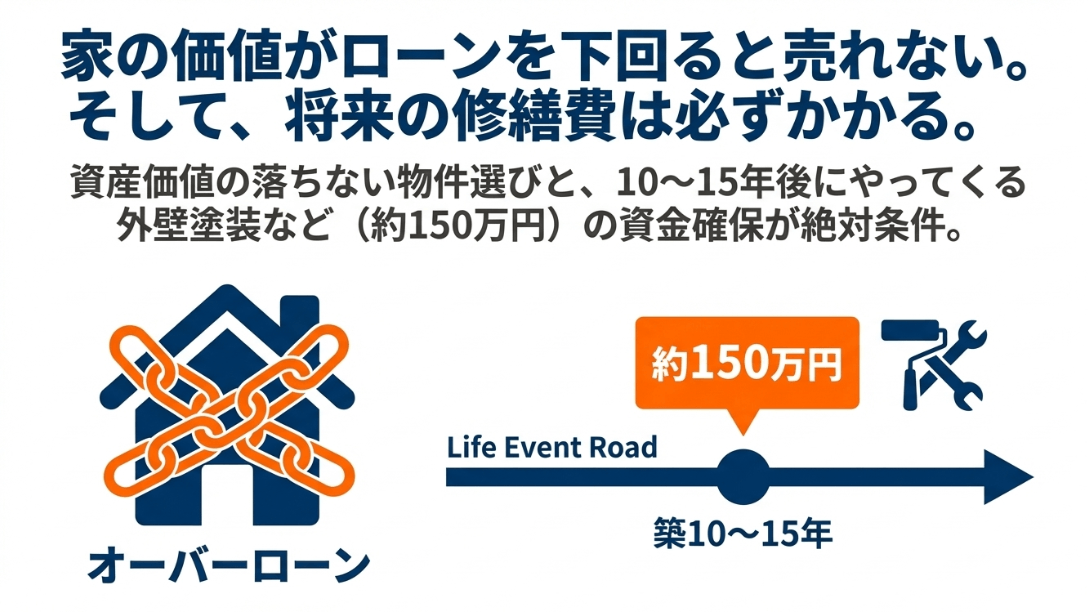

オーバーローンによる売却不可で後悔する事例

マイホームに頭金を入れないと判断してフルローンを組んだものの、数年後に「やっぱり頭金を入れておけばよかった…」と激しく後悔する典型的なパターンが、家の売却が必要になったときです。

不動産は資産と言われますが、多くの場合、購入した瞬間からその価値は中古価格へと下落していきます。特にフルローンの場合、ローン残高が物件の市場価格を上回る「オーバーローン(担保割れ)」の状態になりやすく、これが大きな足かせとなります。

売りたくても売れない不動産の塩漬け

人生において、予期せぬ転勤、離婚、あるいは家族構成の変化や近隣トラブルなど、家を手放さざるを得ない場面が訪れるかもしれません。しかし、家を売却するためには、住宅ローンを一括返済して、銀行が設定している抵当権を抹消する必要があります。

もし売却価格が3,000万円で、ローンの残高が3,500万円残っていたら、差額の500万円を現金で用意できない限り、家を売ることは原則としてできません。

この身動きが取れない状態こそが、フルローンの最大の恐怖です。頭金を入れないという選択は、将来の住み替えの自由度を一定期間奪うことでもあるのです。

オーバーローンリスクを軽減する物件選び

フルローンを組むのであれば、建物そのものよりも土地の価値が下がりにくい物件を選ぶことが極めて重要です。駅近、再開発エリア、人気の学区内など、流動性の高い物件であれば、頭金なしでも数年でアンダーローン(資産価値>ローン残高)に転じる可能性があります。

逆に、駅から遠い郊外の新築建売などは、最初の数年で価格が2〜3割下落することもあるので注意が必要です。

家を単なる住処としてだけでなく、将来売却可能な資産として捉え、出口戦略を意識した物件選定をすることが、フルローンで後悔しないための絶対条件です。

住宅維持費や将来の修繕費用への備え方

頭金を入れないという判断が正しいものになるかどうかは、家を建てた後のメンテナンス計画をどれだけ真剣に考えているかにかかっています。

マンションであれば修繕積立金として強制的に資金が貯まっていきますが、一戸建ての場合はすべてが自己責任です。多くの人がローンの返済だけで家計がいっぱいになってしまい、10年後、20年後に必ずやってくるメンテナンス費用を見落としています。

いつ、どこに、いくらかかるのか?

一般的な木造住宅の場合、築10年から15年程度で外壁塗装や屋根の防水工事が必要になり、これだけでも100万円〜150万円程度のまとまった費用がかかります。

また、給湯器やエアコン、食洗機といった住宅設備の寿命も10年前後というのが一般的で、これらが同時期に故障し始めると、数十万円の出費が重なります。

さらに築20年、30年と経てば、水回りのリフォームやシロアリ対策、配管の更新など、数百万単位の大きな修繕も控えています。これらはいつか必ず発生するコストです。

一戸建ての主要な修繕スケジュール例

- 築10〜15年:外壁・屋根の塗装、防蟻処理(約150万〜200万円)

- 築15〜20年:給湯器・コンロ等の設備交換(約30万〜60万円)

- 築20〜30年:水回りリフォーム、内装刷新(約200万〜500万円)

頭金を入れずに手元に残した現金は、こうした将来の修繕費用のためのプール金としても非常に重要です。もし頭金として使ってしまい、貯金もできていない状態で修繕時期を迎えると、家の劣化を放置するか、さらに高利のリフォームローンを組むしかなくなります。

家を長持ちさせ資産価値を維持するためにも、フルローンで浮いた現金をしっかりと修繕用として色分けして管理する規律が求められるのです。

家を建てる.com・イメージ

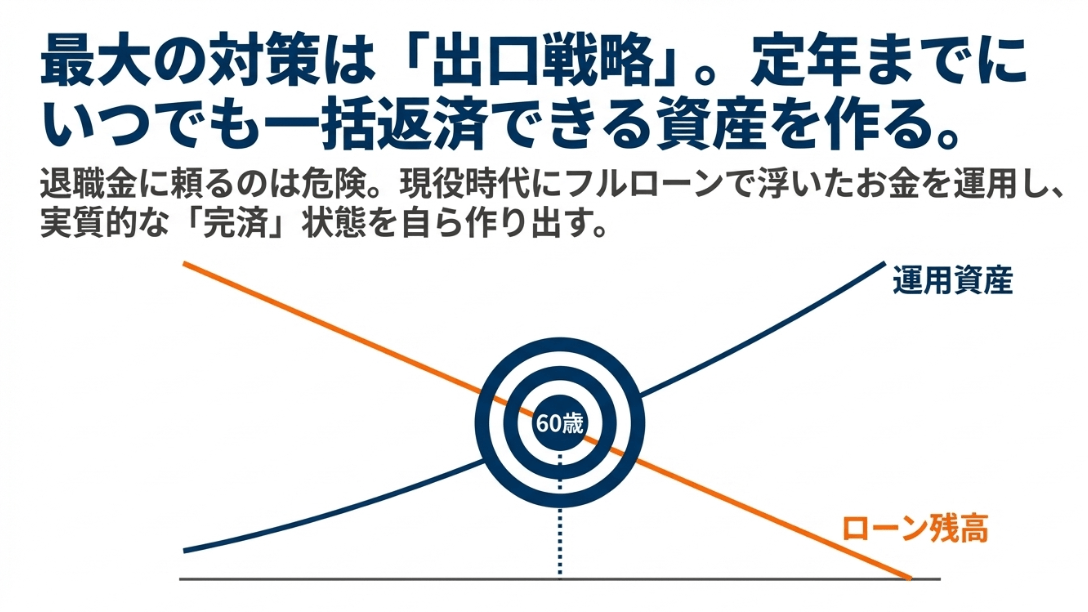

老後資金を削らないためのローン完済計画

住宅ローンの借入期間は最長で35年、最近では50年というプランも登場しています。30代後半で35年ローンを組めば、完済時には70歳を超えてしまいます。

現代の現役世代にとって、定年後も多額の住宅ローンが残っているという状態は、老後の生活を脅かす非常に大きなリスクとなるでしょう。頭金を入れないフルローン戦略は、現役時代の負担を軽くする一方で、老後への課題を先送りしている側面があることも忘れてはいけません。

退職金で完済の危うさ

一昔前までは退職金で残債を一括返済するのが王道パターンでした。しかし今の時代、退職金が満額もらえる保証はありませんし、何より退職金は老後の生活費や介護費用として大切に残しておくべき貴重な原資です。

住宅ローンの返済で退職金の大部分が消えてしまい、手元にわずかな現金しか残らないようでは、健康寿命が伸びている現代において、老後の長生きリスクに対応できなくなってしまいます。

フルローンを選択したからこそ、現役時代に浮いたお金を賢く貯め、定年を迎える60歳、あるいは65歳の時点で、実質的にローンをいつでも完済できるだけの金融資産を構築しておく必要があります。

自分なりの完済デッドラインを決める

私は、ローン契約上の完済年齢とは別に、自分たちなりの実質的な完済目標を決めておくことをおすすめしています。例えば「60歳までにローン残高と同額の資産をNISAで作る」といった具体的な目標があれば、フルローンという選択は非常に前向きな資産形成のプロセスになります。

逆に、ただ今が楽だからという理由だけでフルローンを選び、将来への備えを怠ってしまうと、老後になって家はあるけど現金がないという深刻な事態に陥りかねません。

今の幸せと将来の安心。そのバランスをどう取るか。住宅ローンは単なる借金ではなく、自分たちの生涯を通じたマネープランそのものであると捉え、長期的な視点で計画を立てることが不可欠です。

家を建てる.com・イメージ

マイホームの頭金は入れない方がいいか?について総括

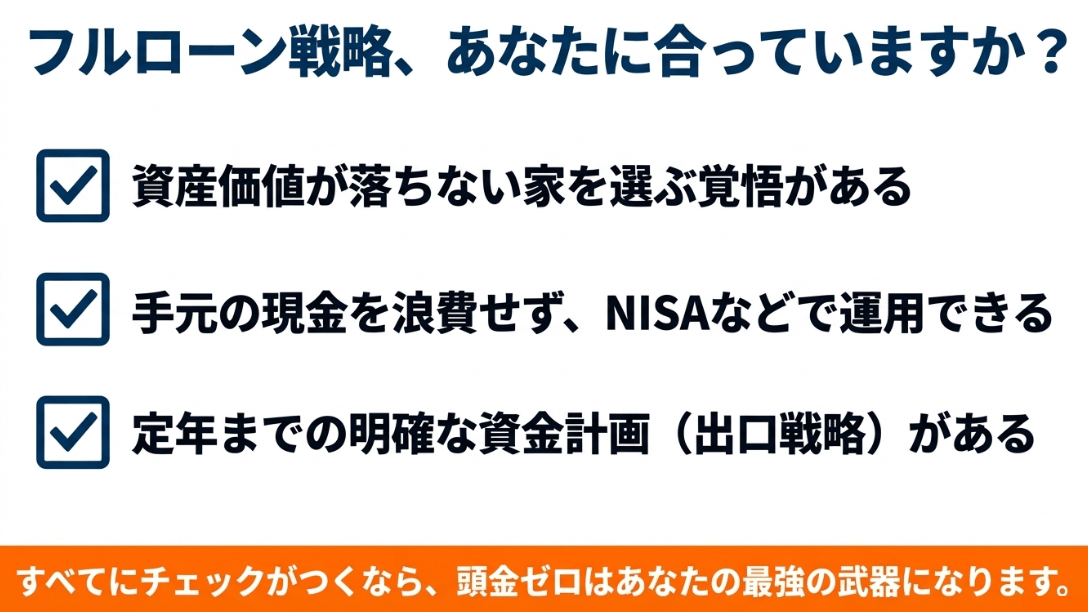

マイホームに頭金を入れない方がいい理由とその裏にあるリスクについて、多角的にお伝えしてきました。フルローンという選択が、今のあなたにとって最強の武器になるのか?それとも将来の足かせになるのか?

最後にもう一度、ご自身の状況と照らし合わせてチェックしてみてください。

後悔しないための最終チェックリスト

以下の条件に多く当てはまる方は、自信を持ってフルローンという戦略を選んでも良いでしょう。

- 物件の資産価値が高い:都心の駅近や高性能住宅など、価値が下がりにくい物件である。

- 手元現金の運用能力がある:NISAなどを活用し、長期で資産を育てる意思と知識がある。

- 家計にゆとりがある:フルローンでも返済負担率が低く、将来の金利上昇や修繕費に対応できる。

- 直近の教育費などが必要:数年以内にお金がかかるイベントが控えており、流動性を確保したい。

家を建てる.com・イメージ

一方で、もし「今の貯金がゼロだからフルローンにするしかない」「金利が少しでも上がったら生活が苦しくなる」「資産運用には全く興味がない」というのであれば、一旦冷静になり、もう少し頭金を貯めるか、予算を見直すべきかもしれません。

住宅ローンは、あくまであなたが幸せに暮らすための手段であり、目的ではありません。どの選択が最も心穏やかに家族と笑顔で過ごせるか、を基準に考えてみてくださいね。

あなたと大切な家族にとっての家づくりが、最高の結果になることを心から願っています。

※記載している情報は、2026年3月現在の市場環境に基づいた一般的な目安です。実際の融資条件や運用成果、補助金の採択等は個別の状況により大きく異なります。最終的な判断はご自身の責任において行い、必要に応じて専門家へご相談ください。

また、金融機関の審査や最新の金利プラン、正確な税制優遇については、必ず各銀行の公式サイトや税理士、ファイナンシャルプランナーといった専門家のアドバイスを受けるようにしましょう。

【関連】