こんにちは。家を建てる.com、運営者の「北条」です。

念願のマイホームを手に入れてから、慌ただしくも充実した日々を過ごしていると、月日の流れは驚くほど速いものですよね。

そんな中、ふとした瞬間に「住宅ローン控除の期間っていつまでだったかな?」と気になるタイミングがあるかもしれません。

これまで年末調整で大きな還付金を受け取ることが当たり前になっていたからこそ、その優遇がなくなることへの不安は尽きないでしょう。

特に、13年終わったらどういう家計状況になるのか、いつから住民税の負担が増えるのかといった疑問は、多くの方が抱く共通の悩みです。

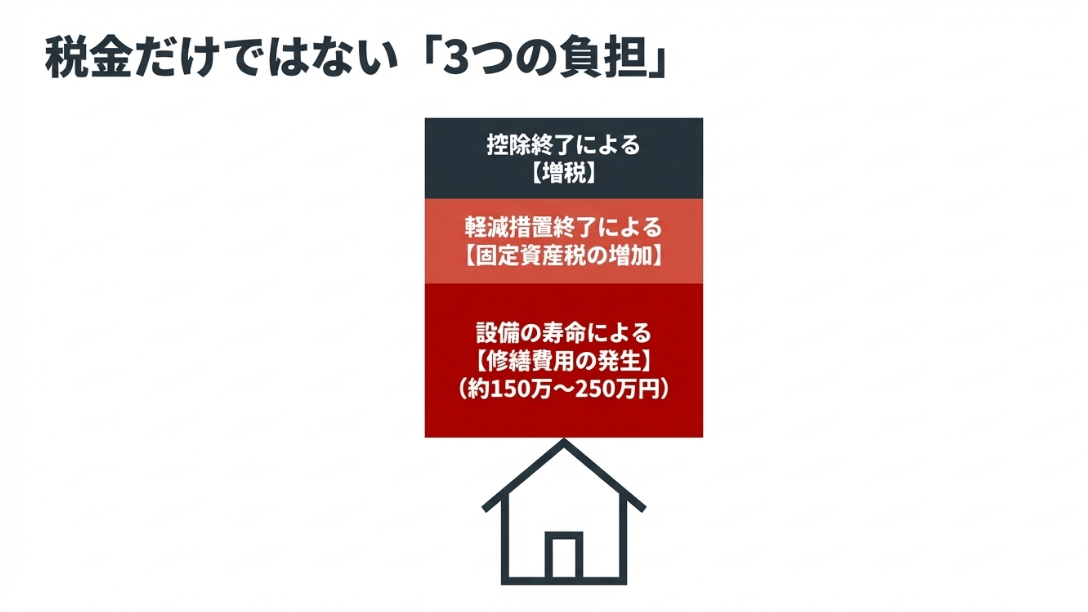

また、住宅ローン控除が終わるとどうなるかという問題は、単なる減税の終了だけでは済みません。10年の節目に伴う固定資産税の税額アップや、避けては通れない住宅のメンテナンス費用、さらにはふるさと納税の影響など、複数の経済的負担が重なる家計の正念場とも言える時期なんです。

この記事では、私のこれまでの経験や調べ尽くした情報をもとに、控除終了後のリアルな変化と、手取りを守るための具体的な戦略を具体的かつ正確にお伝えしていきます。

読み終える頃には、将来の支出に対する漠然とした恐怖が、具体的な家計管理の羅針盤に変わっていることでしょう。

【この記事でわかること】

- 住宅ローン控除終了後に所得税と住民税が具体的にいくら、いつから増えるのかという正確なスケジュール

- 固定資産税の特例終了や高額な修繕費用など、税金以外に発生する「10年目の壁」の正体

- iDeCoやふるさと納税、新NISAを組み合わせた控除終了後だからこそ効果を発揮する新しい資産防衛術

- 2026年の金利動向を予測し、借り換えや繰り上げ返済をどのタイミングで決断すべきかという判断基準

住宅ローン控除が終わるとどうなる?税金面の変化

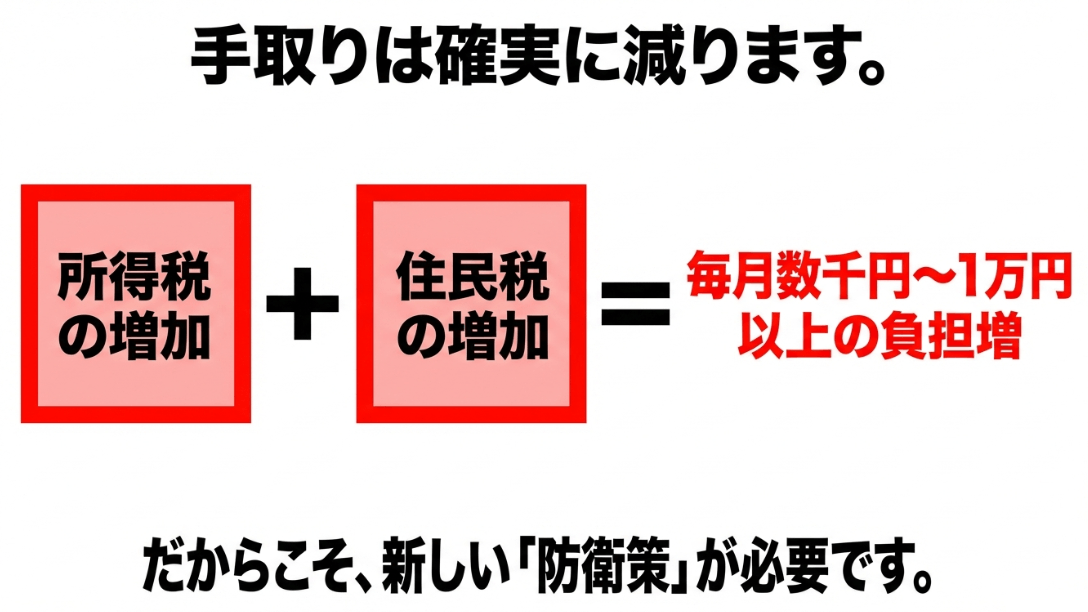

住宅ローン控除は、私たちが家を建てる際に受けられる最も強力な補助金のような制度です。しかし、これが終了した瞬間、家計のバランスは構造的に変化します。

まずは、最も直接的な影響である税金がどのように元に戻るのか、その詳細を見ていきましょう。

家を建てる.com・イメージ

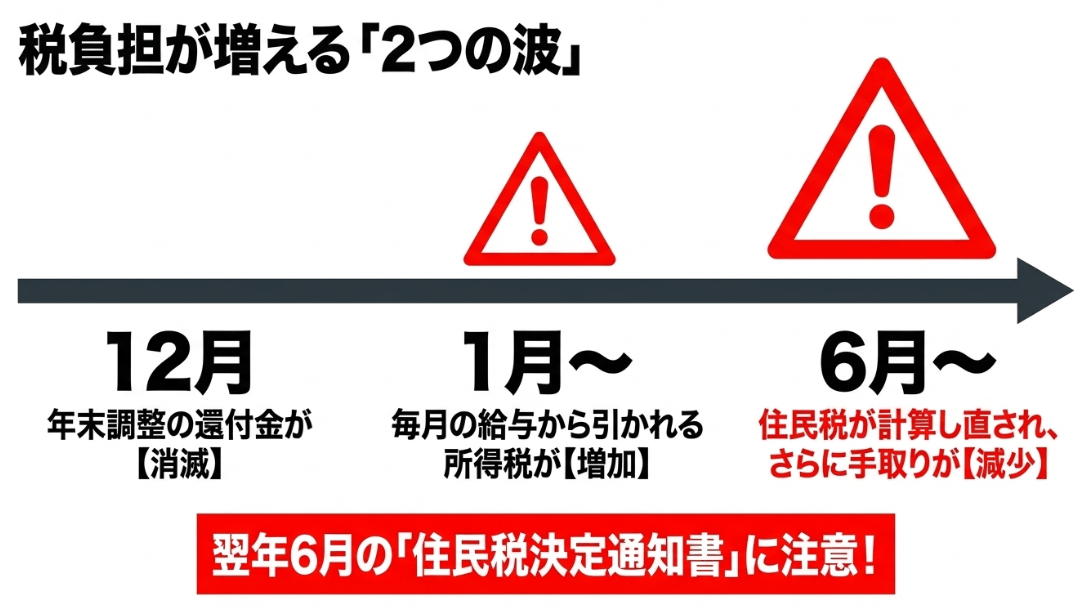

住民税が増えるタイミングは終了翌年の6月から

住宅ローン控除が終了した際に、多くの人が「あれ?」と違和感を覚えるのが、税負担が増えるタイミングのズレです。所得税はその年の給与からリアルタイムで計算されますが、住民税は少し特殊な動きをします。

住民税は前年の所得に基づいて税額が決定し、それを翌年6月から翌々年5月にかけて支払う後払いの仕組みを採用しているからです。

住民税に影響が出る具体的なスケジュール

例えば、2025年末で住宅ローン控除の適用期間が満了したとしましょう。2025年12月の年末調整では、まだ所得税の還付を受けられます。

しかし、2026年に入ると所得税の控除がなくなるため、毎月の源泉徴収額が実質的に増えます。ここまでは想定内の方も多いですが、本当の衝撃はさらに半年後にやってきます。

2026年6月、自治体から「住民税決定通知書」が届き、そこにはこれまで住宅ローン控除で相殺されていた住民税の減免が消え、本来の税額が記載されているのです。

住民税の負担増は、控除終了の翌年6月から給与天引き額に反映されます。所得税の還付がなくなったショックに続き、6月からさらに手取りが数千円から1万円単位で減るため、家計への心理的・経済的ダメージが二段階で訪れることを覚悟しておかなければなりません。

家を建てる.com・イメージ

この時間差があることで、「いつの間にか手元のお金が減っている」という感覚に陥りやすく、生活費の管理が狂ってしまう原因になります。

特に6月は、他の税制改正や定額減税の終了、さらには社会保険料の見直し時期などと重なりやすいため、注意深く給与明細を確認する習慣をつけておくことをおすすめします。

(出典:総務省『地方税制度|個人住民税』)

年末調整の還付金がなくなり所得税の負担が本来の額に

多くの会社員にとって、12月の年末調整で戻ってくる住宅ローン還付金は、年末年始のイベント費用や貯蓄に回す貴重な臨時収入であるはずです。

しかし控除が終了すると、この還付金はスパッと姿を消します。これは、あなたの所得税が本来の課税額に戻ることを意味します。

還付金消失による可処分所得の激減

住宅ローン控除は、算出した税額から直接差し引く税額控除です。例えば、年間の所得税が30万円で、ローン控除額が20万円だった場合、実際の納税額は10万円で済んでいました。しかし控除が終われば、この20万円という守られていたお金がそのまま納税に回ることになります。

月額に直せば約1万6,000円ですから、これだけの金額が毎月、あるいは年末に家計から失われるインパクトは、昇給数年分に相当するケースもあるでしょう。

実際にこの還付金をあてにして住宅ローンのボーナス払いを設定していたり、固定資産税の支払いに充てていたりするご家庭は非常に多いです。

還付金がなくなった後の資金繰りをどうするか、控除終了の1年前からシミュレーションしておくことが、家計破綻を防ぐための第一歩になります。家計の体質を「減税ありき」から「標準税率」へと、徐々にシフトさせていく意識が不可欠です。

確定申告の必要性や住民税通知書での増税額確認方法

住宅ローン控除が終わる際、役所や税務署に終了届のような書類を出す必要はありません。しかし、だからこそ、自分で把握することが極めて重要になります。

手続きが自動的に終わるということは、意識していないと「なぜかお金が貯まらない」という状況に気づくのが遅れてしまうからです。

源泉徴収票と住民税決定通知書の読み解き方

まず、控除最終年度の「給与所得の源泉徴収票」を手元に用意してください。「住宅借入金等特別控除の額」という欄に記載されている金額が、翌年から純粋に増える所得税の目安です。

次に、毎年5月〜6月頃に勤務先から渡される「住民税決定通知書(または納税通知書)」を確認しましょう。摘要欄などに「住宅借入金等特別控除」といった記載があるはずですが、終了後はここが空白になります。

自分で増税額を予測する計算式:

(所得税の控除額)+(住民税からの控除額 ※最大9.75万円)= 年間の負担増額

この合計金額を12で割った数字が、毎月自由に使えるお金から差し引かれる金額になります。

このように数字を可視化することで、「来年からは毎月これだけ出費が増える」という現実的な危機感を持つことができます。

もし確定申告を毎年行っている個人事業主の方であれば、申告ソフトの計算結果がガラッと変わるため、納税資金の確保をより計画的に行う必要があります。

正確な計算や個別のケースについては、顧問税理士やお近くの税務署の担当者といった専門家へ相談し、不明点をクリアにしておくと安心でしょう。

家を建てる.com・イメージ

固定資産税の減額措置終了と重なる家計への影響

住宅ローン控除が終わるとどうなるかを考える上で、税金におけるもう一つの大きな落とし穴が「固定資産税」です。

新築住宅を購入した場合、一定期間は建物の固定資産税が2分の1に減額される特例措置が適用されていますが、これには明確な期限があります。

減額特例が切れるタイミングの恐怖

一般的に、戸建て住宅は3年間、マンションなら5年間、さらに認定長期優良住宅であれば7年間といった期間が設定されています。

住宅ローン控除の終了(10年〜13年)と完全に重なるわけではありませんが、控除後半に差し掛かったあたりで、固定資産税が本来の額に跳ね上がる経験をすることになります。

それまで年間10万円だった固定資産税が、翌年からいきなり15万円〜18万円になるといったケースも珍しくありません。

ローン控除の額が減っていく時期に固定資産税が増えるという現象は、家計にとって非常に厳しい追い打ちとなります。建物の評価額は経年劣化で下がっていくため、長期的には安くなりますが、減額措置終了の直後は確実に支払い額が増えます。

住宅ローン控除がまだ残っているうちに、固定資産税の支払額がどう推移するか、自治体から届く納税通知書の「評価額」や「軽減税額」の欄をじっくり確認しておきましょう。

築10年以降に発生する住宅メンテナンス費用への備え

税金の増加以上に家計の貯蓄を根底から揺さぶるのが住宅のメンテナンス費用です。住宅ローン控除が終わる10年から13年という時期は、奇しくも家を建ててから最初の大規模修繕が必要になる時期と重なります。

これは偶然ではなく、住宅設備の耐久年数や建材の耐用年数がそのくらいで設計されているからです。

10年目以降のメンテナンス費用一覧

| 修繕・更新項目 | 時期の目安 | 概算費用(一般的住宅) |

|---|---|---|

| 外壁塗装・屋根の防水工事 | 築10年〜15年 | 100万円〜200万円 |

| 給湯器(エコキュート等)交換 | 築10年〜12年 | 25万円〜50万円 |

| バルコニー・ベランダ防水 | 築10年〜 | 10万円〜20万円 |

| シロアリ防除工事(再施工) | 5年〜10年毎 | 10万円〜20万円 |

家を建てる.com・イメージ

これらの費用は、合算すると簡単に150万円〜250万円ほどに達します。ローン控除が終わり、税負担が増えて手取りが減っている最中に、これだけのまとまった資金を捻出するのは厳しいところです。

また、定期的なメンテナンスを怠ると、将来的に雨漏りや構造体の腐朽を招き、さらに高額な修繕が必要になるという悪循環に陥ります。

住宅ローン控除を受けている期間中から、年間15万円〜20万円程度を「住宅維持費の積み立て」として別管理しておくことが、家を建てた後の最も重要なリスク管理と言っても過言ではないでしょう。

住宅ローン控除が終わるとどうなるかを見据えた財務戦略

支出が増える現実を直視するのは辛いものですが、住宅ローン控除の終了は「負債を抱えた家計」から「資産を形成する家計」へと脱皮するための絶好のチャンスでもあります。

守りから攻めに転じるための、具体的な戦略を組み立てていきましょう!

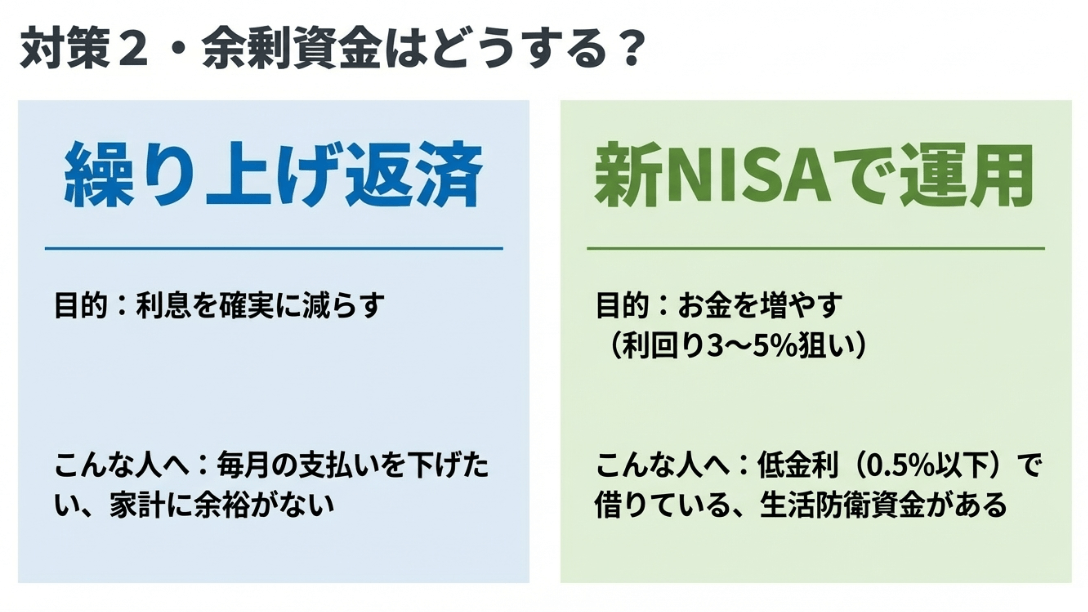

繰り上げ返済による利息軽減か新NISAでの運用か

住宅ローン控除が終わった瞬間に、まず考えるべき最大のトピックが繰り上げ返済の是非です。これまでは「ローン残高の0.7%〜1%」が税金から戻ってきていたため、あえて返済せずにお金を置いておく方が得でしたが、終了後は純粋に利息を払い続けるだけの状態になります。

ここで手元の現金を返済に充てるか、それとも運用に回すかという二択が生まれます。

「期間短縮型」か「返済額軽減型」かの選択

もし、控除終了による毎月の手取り減少により家計が苦しいのであれば、繰り上げ返済の中でも「返済額軽減型」を選ぶのが一つの手です。毎月の返済額が下がるため、増税分を相殺してキャッシュフローを安定させることができます。

一方で、トータルの利息削減効果を最大化したいなら「期間短縮型」が圧倒的に有利です。

しかし、2026年現在の低金利環境(変動金利0.3%〜0.5%程度)を考えると、急いで返済するよりも「新NISA」などで全世界株式などのインデックス投資に回し、年利3〜5%程度のリターンを狙うほうが合理的という意見もあります。

ただし、投資には当然元本割れのリスクがあります。私の見解としては、まずは「1年分の生活費」を現金で確保し、その上で「金利負担を消す安心感」を取るか「資産拡大の可能性」を取るか、自分のリスク許容度に合わせてバランスを決めるのが賢明だと思います。

どちらにせよ、漫然と普通預金に置いておくのが最ももったいない状態であるのは間違いないでしょう。

家を建てる.com・イメージ

所得税を効率的に抑えるiDeCoの活用で節税を継続

住宅ローン控除という最強の節税手段がなくなった後、その穴を埋める存在として最も優秀なのが「iDeCo(個人型確定拠出年金)」です。

実は住宅ローン控除を受けている期間中は、所得税がすでに全額還付されていて、iDeCoの最大のメリットである所得控除を十分に活かしきれていないケースが多々ありました。

控除終了後こそiDeCoの節税力が光る

住宅ローン控除が終わると、あなたの所得税・住民税はしっかりと課税されるようになるわけですが、ここでiDeCoを始めると、支払った掛金の全額が所得から差し引かれるため、ダイレクトに税金が安くなります。

例えば、年収600万円の会社員が月額2万3,000円(年間27.6万円)を拠出した場合、所得税と住民税を合わせて年間5万円〜6万円程度の節税効果が見込めます。

住宅ローン控除で戻ってこなくなったお金の一部を、iDeCoによる節税で取り戻すという考え方です。しかも、iDeCoの中で運用して得られた利益は非課税ですし、将来の年金不足への備えにもなります。

60歳まで引き出せないという制約はありますが、住宅ローン控除終了後の第2の節税策として、これ以上に確実なものはありません。

すでにiDeCoをやっている方も、控除終了を機に拠出額の上限まで引き上げることを検討してみてください。家計の防衛力が一段階アップするはずです。

家を建てる.com・イメージ

ふるさと納税をフル活用して終了後の税負担を軽減

住宅ローン控除が終わるとどうなるかという文脈においては、ふるさと納税も非常に大きなメリットを生む制度ですが、意外と知られていないのが、住宅ローン控除とふるさと納税の相性の問題です。

ローン控除は住民税からも差し引かれますが、その限度額(最高9万7,500円)がいっぱいになっていると、ふるさと納税をしても自己負担2,000円で済まなくなる、つまり「損をする」ケースがあったのです。

住民税の空き枠を賢く使う

住宅ローン控除が終了すると、これまで控除が占有していた住民税の枠がガバッと空きます。これにより本来の年収に基づいた上限額まで、何の心配もなくふるさと納税ができるようになります。

所得税の還付がなくなった分、ふるさと納税で「肉・米・日用品」などの返礼品をしっかり受け取ることは、実質的な生活費の削減に直結します。

税金としてただ払うか、同じ額を寄付して豪華な返礼品をもらうか。答えは明確ですよね。控除終了後の家計にとって、ふるさと納税は単なる娯楽ではなく、立派な生活防衛手段です。

特にティッシュやトイレットペーパー、お米といった必需品を狙うことで、手取り減少分を補うことができます。シミュレーションサイトで「住宅ローン控除なし」の条件で再計算し、新しい上限額をチェックしてみてください。

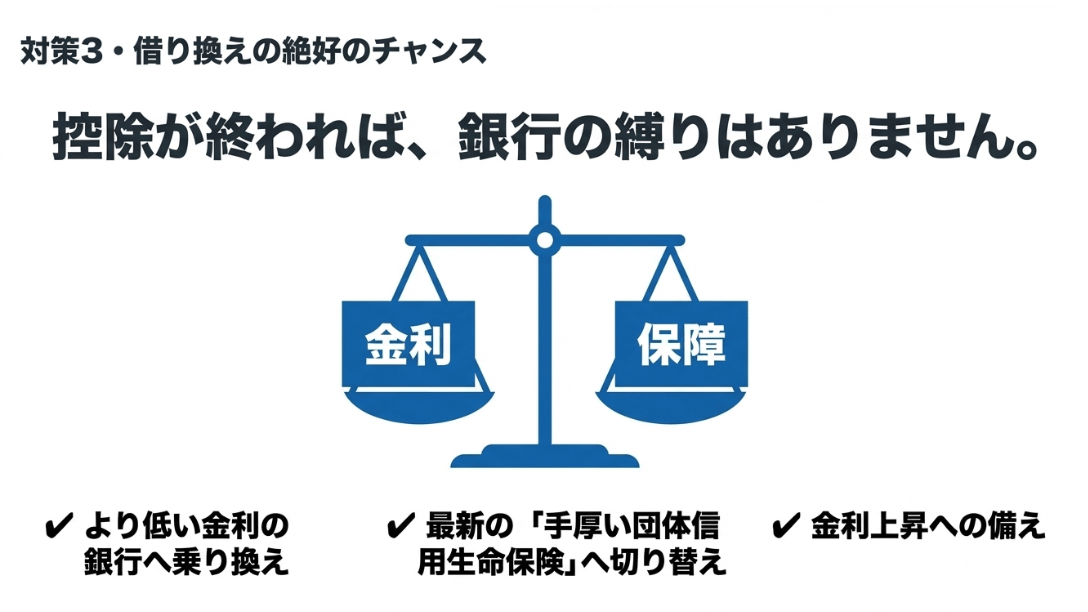

借り換えで金利を下げつつ最新の団信保障へ更新する

住宅ローン控除が終わるタイミングは、銀行にとって「借り換えの絶好のターゲット」でもあります。なぜなら控除期間中は「ローン残高を減らしたくない」という心理が働き、より金利の低い銀行への乗り換えを躊躇する人が多いからです。

しかし、控除が終わればその枷は外れ、純粋に「一円でも安く返す」ことだけに集中できるのです。

借り換えで得する3つの条件と団信の進化

一般的に借り換えでメリットが出るのは「ローン残高が1,000万円以上」「残りの期間が10年以上」「金利差が0.3%以上」と言われています。

10年前に借りた固定金利や、今の水準より高い変動金利で契約しているなら、ネット銀行などの低金利プランに乗り換えるだけで、総返済額が100万円単位で変わる可能性があります。

今の団信は保障がすごい

最近の住宅ローンは金利が低いだけでなく「団体信用生命保険」の中身が充実しています。「がん診断で残高半分」「3大疾病で残高ゼロ」といった特約が、非常に低いコスト(あるいは金利据え置き)で付帯できるものが主流です。

借り換えをすることで今の自分に最適な医療保障を手に入れ、現在加入している民間の生命保険を削れる可能性もあります。

借り換えを単なる金利の引き下げだけでなく、家計全体の固定費見直しとして捉えることで、思わぬ節約効果が見つかるかもしれません。

家を建てる.com・イメージ

2026年の金利上昇に備えた住宅ローンの見直し

2026年、日本の金融市場は大きな転換期を迎えています。長らく続いたマイナス金利政策が解除され、さらに金利が正常化に向かうプロセスの中にあります。

住宅ローン控除が終わるとどうなるかという問題は、この金利上昇リスクと真正面から向き合う時期でもあるのです。

変動金利ユーザーが今すべきこと

変動金利を選択している場合、住宅ローン控除という防波堤がなくなることで、金利上昇による返済額アップの影響をダイレクトに受けることになります。これまでは金利が上がっても控除で相殺できていたかもしれませんが、これからはそうはいきません。

もし金利が0.5%上昇した場合、3,000万円のローン残高があれば年間の利息負担は約15万円増えます。控除終了による増税と合わせると、家計への負担はかなりのものになるでしょう。

今後しばらくは、短期金利の上昇がじわりと変動金利に波及する可能性があります。今すぐ固定金利に切り替えるべきかどうかは断言できませんが、「もし金利が1%上がったら月々の支払いはどうなるのか」を今のうちにシミュレーションし、耐えられないと感じるなら、今の低水準なうちに固定金利への借り換えを検討しておくことが最大の防御になります。

経済情勢は刻一刻と変わります。最新の金利情報を常にキャッチアップし、いざという時の繰り上げ返済用資金を厚めに持っておくことが、不確実な時代を生き抜く住宅ローン戦略の基本です。

家を建てる.com・イメージ

住宅ローン控除が終わるとどうなるかについて総括

住宅ローン控除が終わることで、これまで当たり前に受け取っていた還付金がなくなるのは確かに痛手ですが、それは同時に「マイホーム購入から10年以上、着実に返済を進めてきた」という証でもあります。

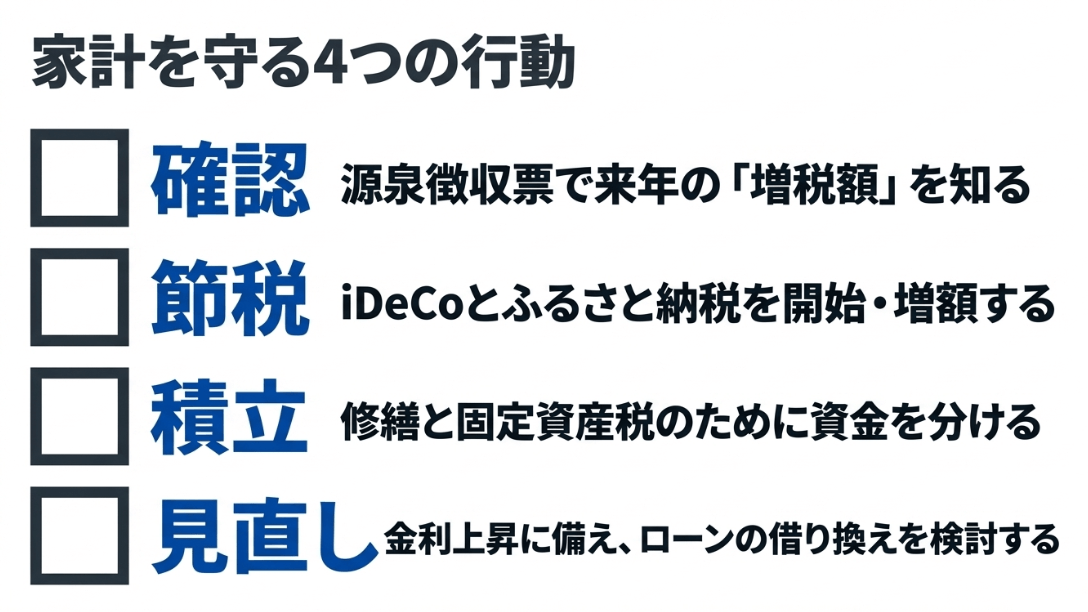

改めて、控除終了に向けて今すぐ取り組むべきアクションを整理しましょう。

家計を守るための4つのチェックリスト

- 納税額の可視化:最終年度の控除額を源泉徴収票で確認し、来年からの手取り減少額を把握する

- 節税のバトンタッチ:iDeCoの開始やふるさと納税のフル活用により、新しい税制優遇の枠を確保する

- 住宅維持費の積立:固定資産税の増額と大規模修繕費用(200万円程度)に備え、専用の口座で積立を開始する

- ローン環境の最適化:最新の金利動向を見極め、借り換えによる利息削減や団信保障のアップグレードを検討する

住宅ローン控除が終わるタイミングは、人生における家計の定期検診のようなものです。この節目を機に、お金の流れを整え、資産運用や保障の内容を今の自分たちに合った形へアップデートすることで、10年後、20年後の安心感が大きく変わります。

住宅ローンや税制、そして金利の世界は複雑ですので、この記事を参考にしつつ、最終的な判断の際には銀行の担当者やファイナンシャルプランナーといったプロの意見もぜひ取り入れてください。また、国税庁や自治体の公式サイトで最新の制度変更をチェックすることも、賢い家計管理には欠かせません。

あなたと大切な家族にとってのマイホーム生活が引き続き豊かで安心できるものであることを心より願っています。

家を建てる.com・イメージ

【関連】