こんにちは。家を建てる.com、運営者の「北条」です。

マイホームの計画を立てる際、多くの方がまず土地の価格や建物の本体価格をチェックすると思いますが、当然ながらそれだけでは家は建ちません。

土地や建物以外にかかる費用の相場をしっかり把握しておかないと、後から予想外の出費に驚いてしまいかねないので注意が必要です。

新築の注文住宅では諸費用や付帯工事費、さらには引越し代や家具代といった隠れたコストが総予算の1割から2割ほど必要になると言われています。

さらに住宅ローンの手続きや税金など、現金で用意すべき自己資金のシミュレーションも欠かせません。

この記事では、私がリサーチした情報を交えながら、家づくりにかかる費用の全体像を分かりやすく整理してみました。これから家づくりを始める皆さんの不安が、少しでも解消されるきっかけになれば嬉しいです。

【この記事でわかること】

- 土地と建物本体以外に発生する諸費用や付帯工事の具体的な内訳と金額目安

- 住宅ローンを利用する際に必要となる事務手数料や保証料の仕組みと相場

- 不動産取引にまつわる税金や仲介手数料を節約するための実践的な知恵

- 入居までに必要となる現金支出のタイミングと資金計画を立てる際の注意点

住宅取得で土地と建物以外にかかるお金の相場を解説

家づくりには目に見える建物や土地の代金以外にもさまざまなコストが複雑に絡み合っています。ここでは、全体像を把握するために欠かせない主要な費用の相場について見ていきましょう。

家を建てる.com・イメージ

新築注文住宅に必要な諸費用と付帯工事の目安

注文住宅を検討する際、カタログに載っている「本体価格」だけで予算を組んでしまうと、後から「こんなはずじゃなかった…」と青ざめることになりかねません。

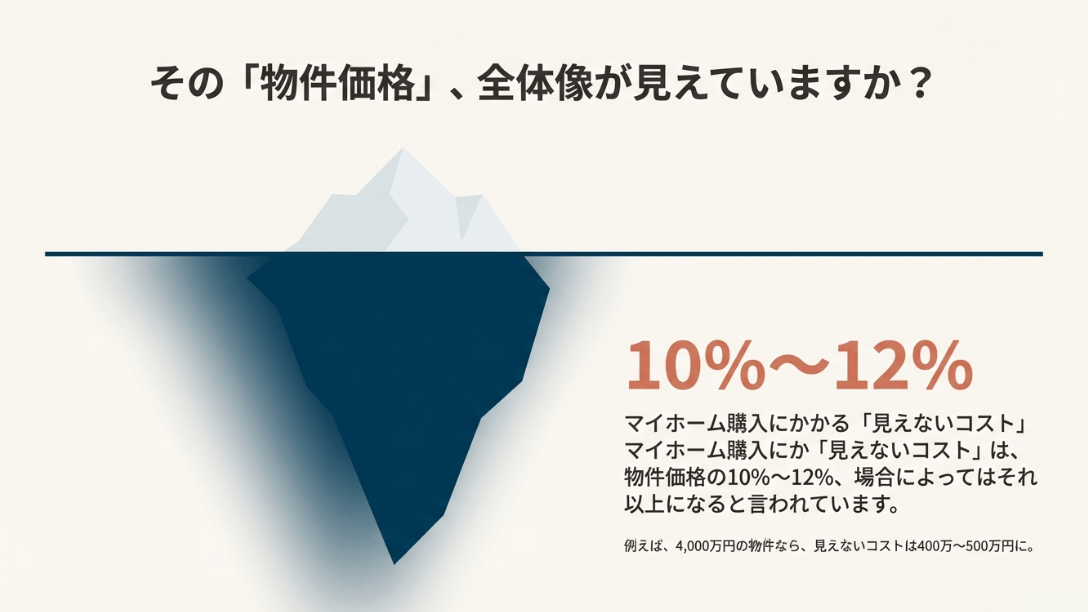

注文住宅における土地と建物以外にかかる費用の相場は、一般的に総費用の10%〜12%、場合によってはそれ以上になると言われています。例えば、土地・建物の合計が4,000万円なら、別途400万円〜500万円程度の予算を見ておくのが現実的でしょう。

この費用は大きく分けて「諸費用(手続き関係)」と「付帯工事費(建築に付随する物理的工事)」の2つに分類されます。

特に付帯工事費は、その土地がどのような状態かによって劇的に金額が変動する「不確定要素の塊」のような存在です。例えば、古い家が残っていれば解体工事費がかかりますし、更地であっても水道管が敷地内に引き込まれていなければ、道路を掘り返す工事が必要になります。

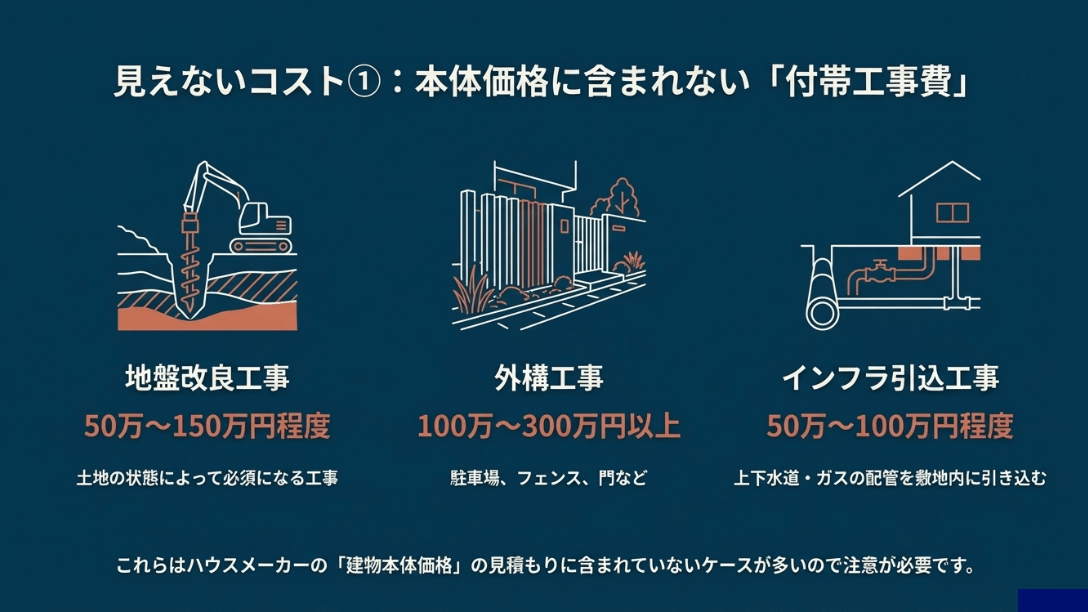

主な付帯工事費の内訳

- 解体工事費:古い建物を壊す費用(100万円〜300万円程度)

- 地盤改良工事:建物を支える地盤を補強する工事(50万円〜150万円程度)

- 屋外給排水工事:水道・ガスの配管を敷地内に引き込む工事(50万円〜100万円程度)

- 外構工事:門扉、フェンス、駐車場などの工事(100万円〜300万円以上)

家を建てる.com・イメージ

付帯工事はハウスメーカーの「標準仕様」に含まれていないことが多いため、見積もりを確認する際はこれらの項目がしっかり網羅されているか細かいチェックが必要です。

土地と建物以外にかかるお金を甘く見積もると、住宅ローンの借入額が足りなくなるリスクもあります。正確な見積もりは敷地調査を経ないと出ないことも多いので、初期段階では余裕を持った資金計画を立てることが、家づくりを成功させる第一歩と言えるでしょう。

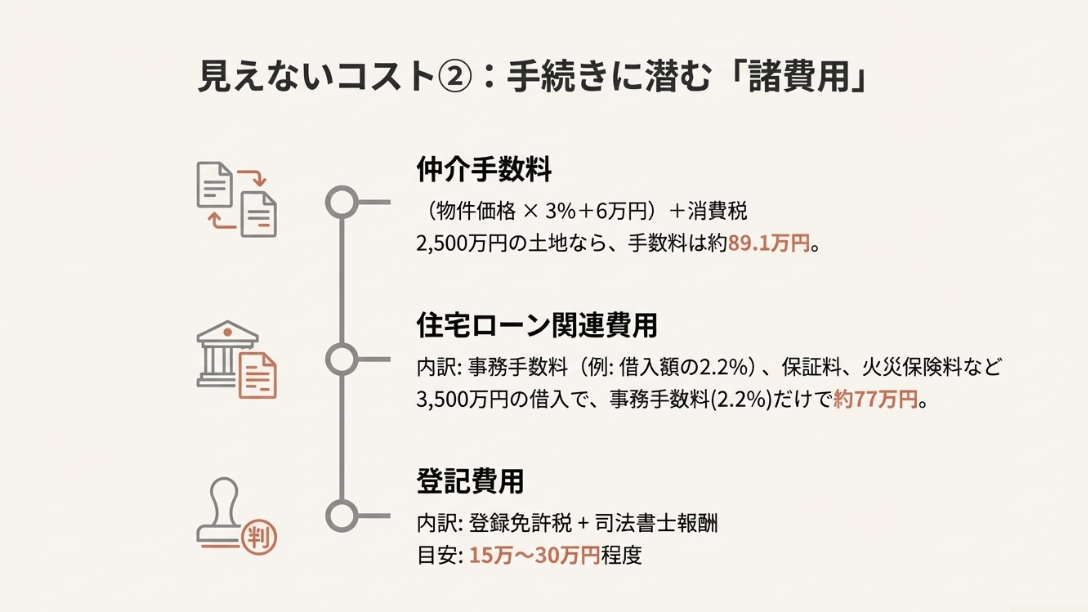

住宅ローン借入時の事務手数料や保証料の内訳

家づくりで多くの人が利用する住宅ローンですが、実はお金を借りるためにも「手数料」という形でお金がかかります。金利の低さに目を奪われがちですが、この借入時の諸費用が数十万円、時には100万円単位で変わることもあるので無視できません。

代表的な費用は「融資事務手数料」と「ローン保証料」です。融資事務手数料は銀行がローン手続きを行うための手数料で、借入額に対して定率(2.2%など)でかかるタイプと、一律数万円で済むタイプがあります。

そしてローン保証料は、万が一返済が滞った時に保証会社に肩代わりしてもらうための費用です。最近のネット銀行などでは保証料を0円にする代わりに事務手数料を高く設定しているケースが多く見られます。

| 費用項目 | 支払額の目安(3,500万円借入時) | 特徴 |

|---|---|---|

| 融資事務手数料(定率型) | 約77万円(2.2%の場合) | 繰上返済しても戻ってこない。初期費用は高め。 |

| ローン保証料(一括払い) | 約70万円(借入額の2%前後) | 繰上返済で一部返還される。金利上乗せ型も選べる。 |

| 団体信用生命保険料 | 金利に含まれる(原則0円) | 特約(ガン保障等)をつけると金利が0.1%〜0.3%上乗せ。 |

これらの費用は「一括で先に支払うか」「毎月の金利に上乗せして支払うか」を選択できる場合が多く、手元の現金を残したいなら上乗せ型、トータルの支払額を減らしたいなら一括型が有利になります。

また、火災保険料も住宅ローンを組む際には必須となることが多く、10年分を一括で支払うと20万円〜40万円程度のまとまった現金が必要になる点も覚えておきましょう。

住宅ローンの詳しい諸費用については、金融機関ごとのシミュレーションをしっかり比較することをおすすめします。

家を建てる.com・イメージ

不動産売買に伴う印紙税と登記費用の納税額

不動産の取引には公的な書類の作成や権利の登録が伴います。ここで発生するのが「印紙税」と「登記費用」です。これらは法律で定められた税金や実費が含まれるため、基本的には節約が難しい「削れない費用」です。

印紙税は不動産売買契約書や住宅ローンの契約書(金銭消費貸借契約書)などの書面に課税される国税で、契約金額に応じて税額が決まっていますが、現在は軽減措置が適用されています。

例えば、契約金額が1,000万円を超え5,000万円以下の売買契約書であれば本来は2万円のところ、現在は1万円となっています。(出典:国税庁『不動産売買契約書の印紙税の軽減措置』)

そして登記費用は、土地や建物の権利を法務局に登録するための「登録免許税」と、その手続きを行う「司法書士への報酬」の合計です。

主な登記の種類と目安

- 保存登記:新築建物を初めて登録する際。

- 移転登記:土地や中古物件を購入した際。

- 設定登記:住宅ローンを組む際、抵当権を設定するため。

登記にかかる税額は「固定資産税評価額 × 税率」で計算されます。住宅には多くの軽減特例があるため、一般的な一戸建てであれば司法書士の報酬と合わせて15万円〜30万円程度に収まることが多いでしょう。

ただし、司法書士の指定は金融機関が行うケースが一般的で、報酬額を交渉するのは難しい傾向にあります。自分で行う「本人申請」も理論上可能ではありますが、ローンの実行が絡む場合は銀行から断られるケースがほとんどですので、プロに任せるのが安心です。

仲介手数料の計算方法と契約時の支払い時期

土地を購入する際、不動産会社に間に入ってもらって契約を進める場合は「仲介手数料」が発生します。これが土地と建物以外にかかるお金の中でも、一気に数十万円〜百万円単位で動く項目です。

仲介手数料には法律で上限が定められており、多くの不動産会社はこの上限額を請求します。

(物件価格 × 3% + 6万円)+ 消費税

例えば、2,500万円の土地を仲介で購入する場合、仲介手数料の上限は(2,500万×3%+6万)×1.1 = 89.1万円となり、かなり大きな金額であることがわかります。

支払いのタイミングは、契約時に半額、引き渡し(決済)時に残りの半額を支払う「2回分け」が一般的ですが、不動産会社によっては決済時に一括という場合もあります。

大切なのは、この費用が「現金」で必要になるケースが多い点です。仲介手数料は住宅ローンに組み込むことも可能ですが、契約時に支払う分については手元の現金から立て替える必要が出てきます。

ちなみに、ハウスメーカーが所有している土地(売主物件)を直接購入する場合や、新築マンションの多くは仲介手数料がかかりません。

土地探しから始める方は、この手数料が発生するかどうかで予算が100万円近く変わることもあるため、土地の販売条件(仲介なのか売主なのか)を必ず確認するようにしましょう。

地盤改良や水道引き込みにかかるインフラ費用

見落とされがちですが、建物の完成後に生活ができる状態にするための「インフラ整備費用」も重要です。中でも地盤改良工事と水道引き込み工事は、土地のコンディションによって100万円単位で差が出る恐れがあります。

地盤改良工事(50万円〜150万円)

日本の土地は一見丈夫そうに見えても、深層部が軟弱であることも多いです。家を建てる前には必ず地盤調査を行いますが、その結果次第では補強工事が必要になります。

- 表層改良:浅い部分をセメントで固める。

- 柱状改良:コンクリートの柱を数メートル打ち込む。

- 鋼管杭:さらに深い支持層まで鋼鉄の杭を打つ。

こればかりは調査をしてみないと分からないため、多くのハウスメーカーでは資金計画に「概算」で盛り込みますが、実際にはその概算を大幅に超えることもある「予算崩壊の要因」になりやすい項目です。

水道加入金・引き込み工事費(20万円〜80万円以上)

水道も注意が必要です。前面の道路に水道本管があっても、それを敷地内に引き込むための工事が必要な土地があります。さらに、自治体によっては「水道加入金(権利金)」という名目でお金がかかる場合も。これは口径によっても異なりますが、高い地域ではこれだけで30万円以上することもあります。

こうしたインフラ費用は、土地の購入前に不動産屋さんに確認したり、役所の水道課などで調べることも可能です。自分たちの家づくりを任せるハウスメーカーにもしっかりと調査を依頼することをおすすめします。

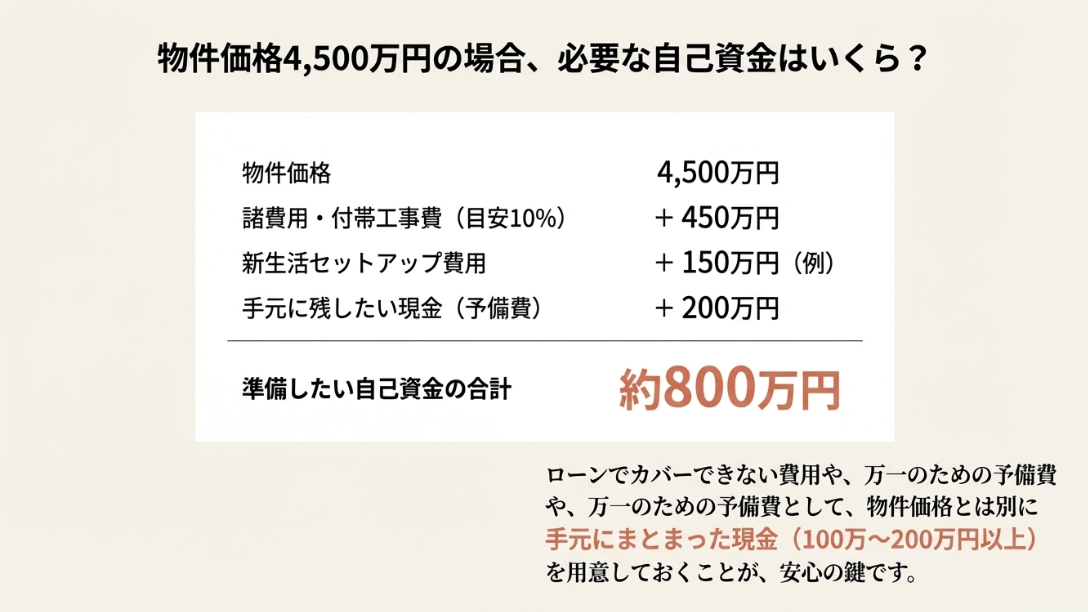

借入額別の諸費用シミュレーションと自己資金

具体的にどれくらいの現金が必要になるのか?借入額別に諸費用のシミュレーションをしてみましょう。ここではわかりやすく、諸費用を「総額の約10%」と仮定して算出します。

| 総予算(土地+建物) | 諸費用目安(10%) | 現金で用意したい自己資金(最小限) |

|---|---|---|

| 3,000万円 | 約300万円 | 150万円〜200万円 |

| 4,500万円 | 約450万円 | 250万円〜300万円 |

| 6,000万円 | 約600万円 | 350万円〜450万円 |

家を建てる.com・イメージ

最近は「フルローン(頭金なし)」や、さらには諸費用まで借りられる「諸費用ローン」も普及していますが、すべてのタイミングで銀行が直接支払ってくれるわけではありません。

例えば、契約時の手付金や印紙代、地鎮祭の初穂料、引越し代などは、一度自分の財布から支払う必要があるからです。

住宅ローン控除の適用など、将来的な還付金も考慮しつつ、まずは「今、目の前で支払わなければならないお金」のキャッシュフローについてしっかりと把握しましょう。

特に注文住宅の場合は、支払いのタイミングが「契約時」「着工時」「上棟時」「引き渡し時」と複数回に分散するため、それぞれでいくら必要か担当者にスケジュール表を作ってもらうのが最も確実です。

賢く抑える土地と建物以外にかかるお金の相場対策

家を建てる.com・イメージ

これまで見てきたように、諸費用は決して無視できない大きな金額ですが、しかし、すべてを言われるがままに支払う必要はありません。

ここでは、土地と建物以外にかかるお金の相場を理解した上で、賢くコストを抑えるための具体的なテクニックについて解説します。

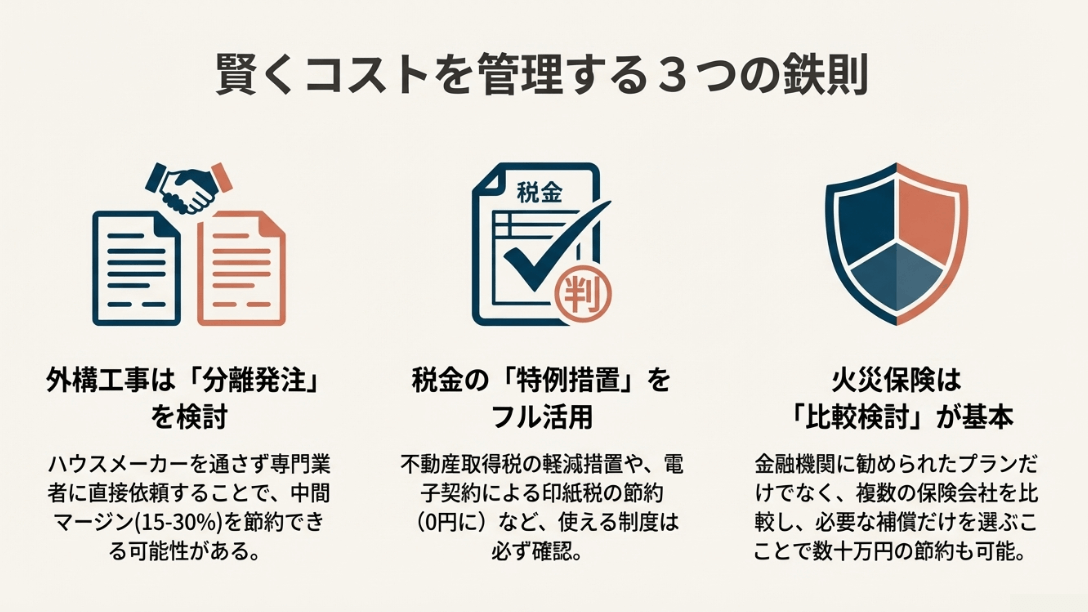

外構工事の見積もりを安くする分離発注のコツ

家づくりの中で最も金額のコントロールがしやすいのが「外構工事(お庭や外構周りの工事)」です。ハウスメーカーの見積もりには、通常「外構工事一式:200万円」といった形で記載されていますが、実はこれにはハウスメーカー側の紹介手数料や管理費が15%〜30%ほど上乗せされているケースが多いのです。

これを抑えるための有力な手段が「分離発注」です。分離発注とはハウスメーカーを通さず、自分たちで外構専門の業者を探して直接契約する方法です。

分離発注のメリット・デメリット

- メリット:中間マージンがかからないため、同じ予算でもグレードの高いフェンスや石材を選べる。

- デメリット:住宅ローンの手続きが煩雑になる場合がある。建物の引き渡し後に工事が始まるため、入居時に外構が完成していないことがある。

コツとしては、ハウスメーカーとの契約前に「外構は自分で手配しても良いか」を確認しておくことです。一部のメーカーでは保証の関係で断られることもありますが、許可が得られるなら相見積もりを取る価値は十分にあります。

住宅ローンに組み込みたい場合は外構業者の見積書を早い段階で銀行へ提出する必要があるため、早めの行動が肝心です。

火災保険料の節約と新生活に向けた備品費用

住宅ローンを契約する際、ほぼすべてのケースで加入を求められるのが火災保険です。多くの方は銀行の窓口で提示されたプランにそのまま加入してしまいがちですが、実はここが節約のしどころなんです。

銀行が提携している保険は補償内容が手厚すぎる場合があり、自分たちの地域や建物の構造に合わせたプランを自分で選ぶことで、保険料を数万円から十万円単位で抑えることも可能です。

例えば、高台にある土地で水害の心配がほとんどない場合、「水災補償」を外すという選択肢がありますし、建物の構造が「省令準耐火構造」であれば、火災保険料が大幅に安くなるというルールもあります。

保険期間は最長5年ですが、5年分を一括で支払うと数万円のまとまった現金が必要になるため、土地と建物以外にかかるお金の相場としてあらかじめ予算に組み込んでおきましょう。

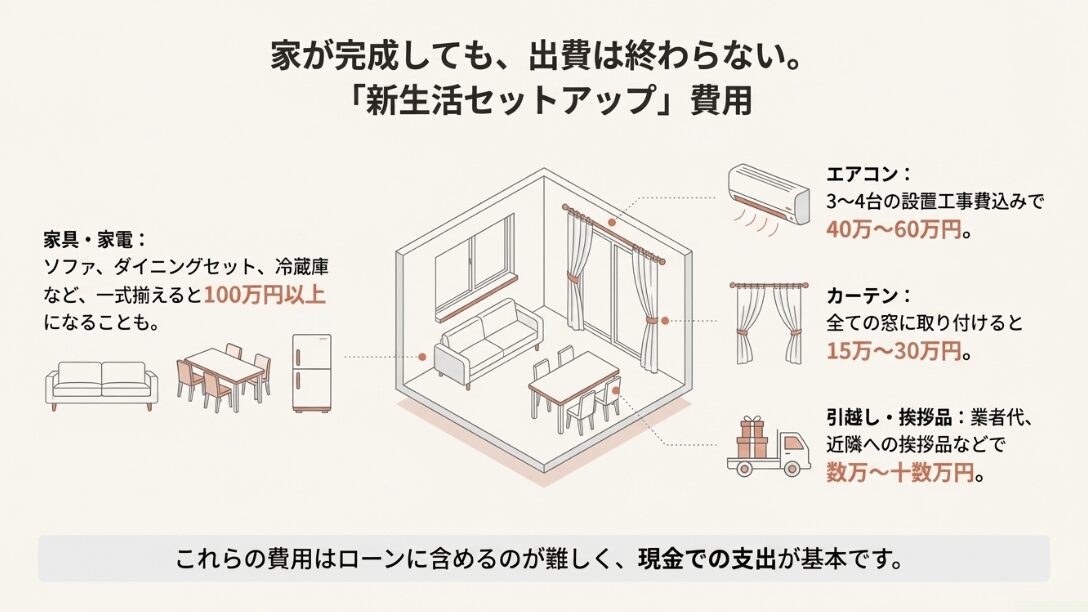

新生活セットアップ費用のリアルな内訳

建物が完成した後、実際に「住める状態」にするためには以下のような費用がかさみます。これらは住宅ローンに含めるのが難しく、現金での支出が基本です。

- カーテン・カーテンレール:全窓で15万円〜30万円。レールが標準仕様でないことも多いので注意。

- 照明器具:全室LED化で10万円〜20万円。施主支給で安く抑えることも可能です。

- エアコン:LDK+個室で計3〜4台必要なら、工事費込みで40万円〜60万円。

- 家具・家電:ソファ、ダイニングセット、冷蔵庫、洗濯機などを新調すると100万円以上かかることも。

家を建てる.com・イメージ

特にエアコンについては「隠蔽配管(いんぺいはいかん)」という壁の中に配管を埋め込む施工を選ぶと、見た目はスッキリしますが工事費が1台あたり数万円上乗せされます。

また、将来の買い替え時にも特殊な工事が必要になるため、維持コストまで含めて検討するのが「興味がある人」としての賢い視点といえるでしょう。

家具家電についても、古いものの処分費用や配送設置料などが意外とバカになりません。新居への期待からついつい財布の紐が緩みがちですが、総予算とのバランスを見極めながら計画を立てていきたいところです。

引越し料金や祭事費用の予算確保と現金管理

マイホームが完成し、いよいよ入居!というタイミングで襲いかかってくるのが「引越し難民」のリスクと高額な料金です。引越し業界は時期によって価格が極端に変動します。

特に3月下旬から4月上旬にかけての繁忙期は通常期の2倍、下手をすれば3倍以上の見積もりが出てくることも珍しくありません。4人家族の引越しなら、通常期は10万円〜15万円程度でも、繁忙期は30万円〜50万円を超えることもあるくらいです。

節約のコツとしては、複数の会社から相見積もりを取るのはもちろんですが、「入居日を数日ずらす」「平日の午後便を利用する」といった工夫で、数万円単位のコストダウンが狙えます。

また、新築への引越しでは「近隣への挨拶品」も必要です。数十件分用意するとなると、これだけでも数万円の出費になります。土地と建物以外にかかる費用の相場を考える上で、こうした「細かな現金支出」をリストアップしておくことが、後々の資金ショートを防ぐ鍵になります。

工事にまつわる祭事費用(現金手渡しが基本)

- 地鎮祭:初穂料(玉串料)として3万円〜5万円。お供え物の準備費用に1万円程度。

- 上棟式:近頃は簡略化される方も多いですが、実施する場合は職人さんへのご祝儀やお弁当代で10万円〜20万円。

- 近隣挨拶:地鎮祭時や入居時の手土産代として1軒1,000円〜2,000円程度。

これらの祭事費用は、熨斗袋(のしぶくろ)に入れて新札で手渡しするのが一般的なマナーです。銀行振込やクレジットカード決済はできません。

家づくりの終盤は大きな金額のやり取りに麻痺してしまいがちですが、こうした数万円単位の現金が次々と出ていくため、家計の管理は最後まで気を抜けません。

「とりあえず何とかなるだろう」と楽観視せず、予備費として「お祝い金・儀式用」の封筒を一つ用意しておくと、気持ちに余裕を持って大切な行事に臨めるでしょう。

不動産取得税の軽減措置と電子契約の活用法

不動産を購入した後、忘れた頃にやってくるのが「不動産取得税」です。取得してから半年~1年後くらいに納税通知書が届くため、存在を忘れていると家計に大きなダメージを与えます。

この税金は「固定資産税評価額 × 3%(標準税率は4%ですが現在は軽減中)」で計算されますが、実は新築住宅には強力な軽減措置が用意されています。

例えば、床面積が50㎡以上240㎡以下の新築住宅なら、建物の評価額から1,200万円(長期優良住宅なら1,300万円)を差し引くことができるため、一般的な規模の注文住宅であれば、この控除によって税額が0円になることも多いのです。

ただし注意点として、この軽減措置を受けるためには都道府県税事務所への申告が必要です。自治体によっては自動で適用してくれるところもありますが、自分から動かないと損をしてしまう可能性があるため、必ず確認しておきましょう。

| 項目 | 内容 | 節約のヒント |

|---|---|---|

| 不動産取得税 | 取得後に一度だけかかる地方税 | 1,200万円控除の申告を忘れずに |

| 印紙税(売買契約) | 契約書に貼る印紙代 | 電子契約なら非課税(0円)になる |

| 固定資産税 | 毎年かかる保有税 | 3年間(長期優良なら5年)の半減措置あり |

また、最近注目のコスト削減手法が「電子契約」です。通常、数百万円、数千万円の契約書には数万円の収入印紙を貼る必要がありますが、電子契約(クラウドサインなど)であれば印紙代がかかりません。

不動産売買契約と住宅ローン契約の両方を電子化できれば、それだけで2万円〜6万円程度の節約になります。こうした制度を積極的に取り入れているハウスメーカーや銀行を選ぶことも、土地と建物以外にかかるお金の相場を賢くコントロールする一つの戦略と言えますね。

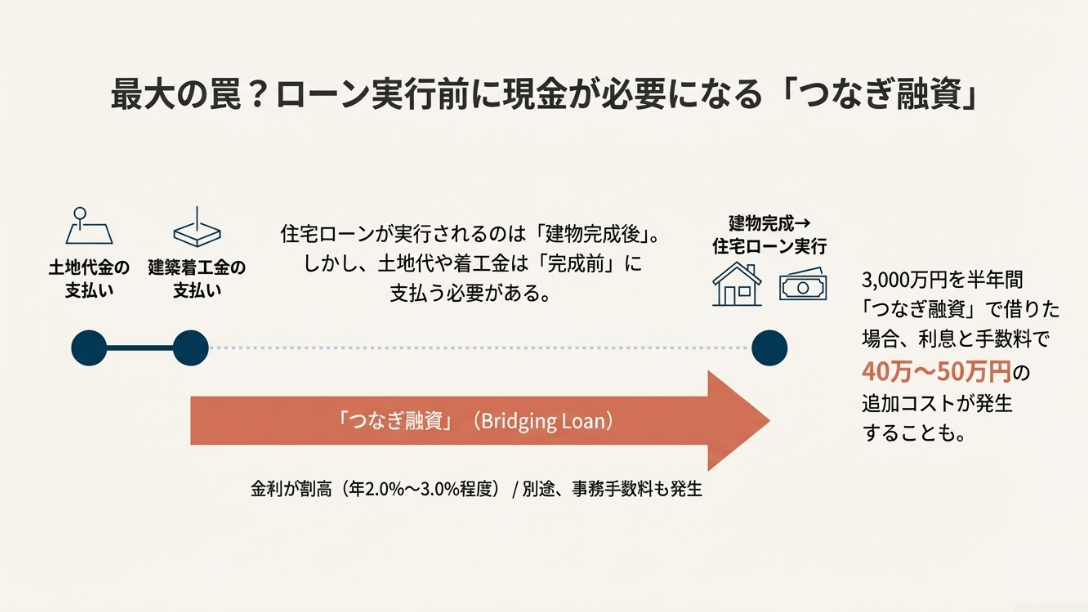

つなぎ融資の金利負担を最小化する資金計画

注文住宅を建てる際に多くの人を悩ませるのが、支払いのタイミングです。建売住宅やマンションは完成時の一括払いが基本ですが、注文住宅は「土地代」「着工金」「上棟金」「残金」と、建物が完成する前に何度かに分けて支払う必要があります。

しかし、住宅ローンは原則として「建物が完成したとき」にしか実行されません。その間の支払いを一時的に立て替えるために利用するのが「つなぎ融資」です。

つなぎ融資の最大の問題は、通常の住宅ローンよりも金利が高い(年2.0%〜3.0%程度)ことです。さらに、融資を受けるたびに数万円の事務手数料が発生します。

例えば、3,000万円を半年間つなぐだけで、金利と手数料で40万円〜50万円ほどのコストが発生することもあるのです。これはまさに「土地と建物以外にかかるお金」の代表格といえるでしょう。

つなぎ融資の負担を減らすためのチェックポイント

- 分割実行が可能なローンを探す:土地の決済時に住宅ローンの一部を先行して実行できるプランがあれば、低金利が適用され、つなぎ融資の利息を大幅にカットできます。

- メーカーの支払い条件を交渉する:「着工金や上棟金を抑えられないか」と相談してみるのもひとつの手です。資金力のある会社なら柔軟に対応してくれることもあります。

- 親族からの援助(贈与):もし援助を受けられるなら、利息の高い「土地代」や「着工金」に充てることで、つなぎ融資の額を最小限に抑えられます。

家を建てる.com・イメージ

家づくりの期間が延びれば延びるほど、つなぎ融資の利息は膨らんでいきます。天候不良や資材の遅延で工期が遅れることもあるため、資金計画には余裕を持たせておきましょう。

実際につなぎ融資の存在や仕組みを知らずに家づくりを行い、引き渡し直前に数十万円の利息請求が来て慌ててしまうという方もいます。

早い段階で銀行の担当者に「つなぎ融資を含めたトータルの金融コスト」を算出してもらうことが、失敗しないための秘訣です。

家を建てる.com・イメージ

土地と建物以外にかかるお金の相場について総括

土地と建物以外にかかるお金の相場について詳しく深掘りしてきました。家づくりは建物の形が見えてくる楽しさがある反面、こうした「見えないお金」との戦いでもあります。

今回ご紹介した諸費用や付帯工事費、さらには新生活に向けた備品代などをすべて合計すると、物件価格の15%〜20%に達することも珍しくありません。

私たちが理想の暮らしを手に入れるためには、単に「素敵な家」を建てるだけでなく、その後の生活を圧迫しない健全な資金計画が不可欠です。改めて強調したいのは以下の3点です。

- 予算の1割〜2割は「土地と建物以外」に消えるものと覚悟し、多めにバッファを積んでおくこと。

- 手付け金や祭事費用など、住宅ローンで賄いきれない「現金」を最低100万円〜200万円は確保しておくこと。

- 分離発注や電子契約、火災保険の見直しなど、自分たちの努力で削れるコストを丁寧に見極めること。

多くの方にとって、住宅取得は一生に一度の一大プロジェクトですが、数値データはあくまで一般的な目安に過ぎません。皆さんの土地の状況や選ぶハウスメーカー、さらには今後の税制改正などによっても最適な答えは変わってきます。

まずはこの「土地と建物以外にかかる費用やお金の相場」を頭の片隅に置きつつ、正確なシミュレーションをプロに依頼してみてください。

この記事があなたの後悔のない住まい作りの一助となれば、これほど嬉しいことはありません。さらに詳しく知りたい方は、家づくりに役立つ他の記事もぜひチェックしてみてくださいね。

【関連】