こんにちは。家を建てる.com、運営者の「北条」です。

注文住宅の計画を本格的に進めようとしたとき、最初に大きな壁として立ちはだかるのが、家を建てる時にかかる初期費用ではないでしょうか?

カタログや広告に載っている「本体価格」だけを見て予算を組んでいると、後から次々に出てくる諸費用の相場や具体的な内訳に驚かされることが少なくありません。

また、それらをいつ払うのか、実際に動かせる現金が手元にいくら必要なのかといったキャッシュフローに関する不安も大きいかもしれません。

特に2025年には省エネ基準の適合義務化といった法改正もあり、家づくりを取り巻く金銭面での環境が刻々と変化しているように感じます。

頭金なしのフルローンを検討している場合でも、どうしても避けられない「持ち出し」は少なからず発生するものです。

この記事では、私が自分なりに調べた最新のデータやこれまでの経験をもとに、皆さんの資金計画に役立つ情報を詳しくお伝えして参ります。

【この記事でわかること】

- 最新の市場環境を踏まえた初期費用の総額目安

- 本融資が実行される前に現金で支払うべき項目の全容

- つなぎ融資や頭金なしのローンを利用する際のコストとリスク

- 法改正に伴う建築費の上昇や補助金を活用した負担軽減策

家を建てる初期費用の目安と2026年の最新動向

まずは現在の建築市場で家を建てるためにどれくらいの準備が必要なのか?その全体像を整理してみます。現在は2025年の法改正の影響もあり、これまで以上にシビアな資金計画が求められる局面にあるようです。

土地と建物の総額から算出する諸費用の相場

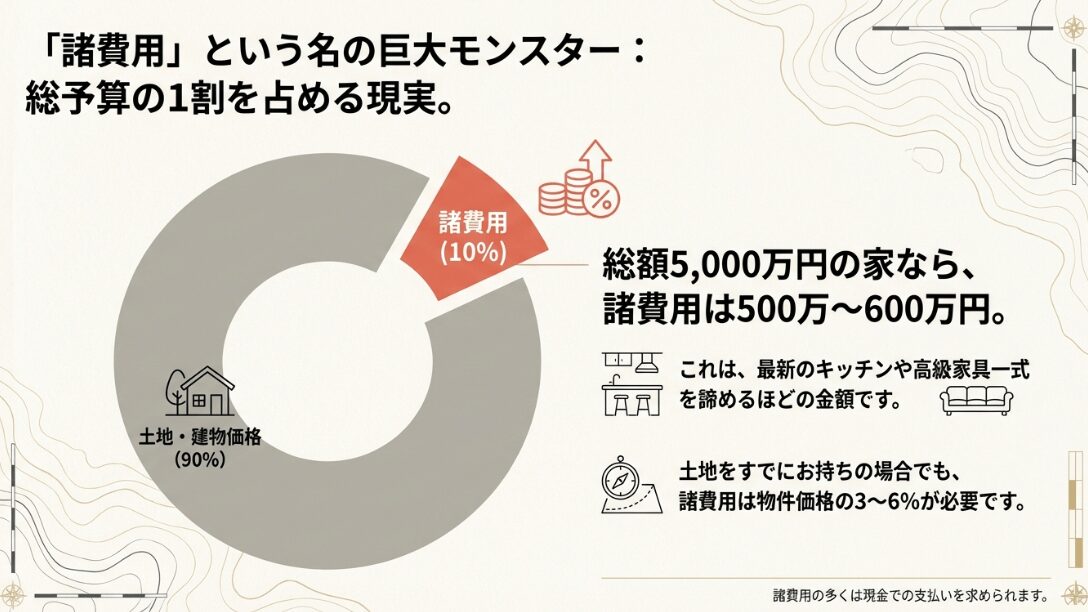

注文住宅を検討する際、多くの人が「土地がいくら、建物がいくら」という本体価格に目を奪われがちですが、実はその裏に隠れた「諸費用」こそが予算計画を狂わせる大きな要因になります。

一般的に注文住宅における諸費用の相場は、土地・建物総額の10〜12%程度とされており、仮に総額5,000万円のプロジェクトであれば、諸費用だけで500万〜600万円もの予算を別枠で確保しておく必要があるということです。

家を建てる.com・イメージ

なぜこれほど高額になるかというと、諸費用の多くが「定率(%)」で決まるからです。不動産会社に支払う仲介手数料、住宅ローンの融資手数料、登記に関わる税金、さらには火災保険料など、物件価格が上がれば上がるほどこれらのコストも比例して膨らんでいきます。

特に昨今の建築資材高騰により建物価格が上昇傾向にあるため、諸費用の絶対額も以前より高くなっているのが2026年現在の現実と言えるかもしれません。

すでに土地を所有している(親からの相続や建て替えなど)場合、土地購入に伴う仲介手数料や所有権移転登記費用が発生しないため、諸費用の比率は総額の3〜6%程度までグッと下がります。自分がどちらのスタートラインにいるかで、必要な現金流動性は大きく変わってきます。

具体的な諸費用の細かい内訳や計算方法については、こちらの記事「土地と建物以外にかかるお金の相場は?家づくりに必要な諸費用を解説」でも詳しく解説していますので、必要な方はチェックしてみてください。一見、小さな手配に見えるものでも、積み重なると馬鹿にできない金額になるものです。

ローン実行前に現金で準備すべき費用の詳細

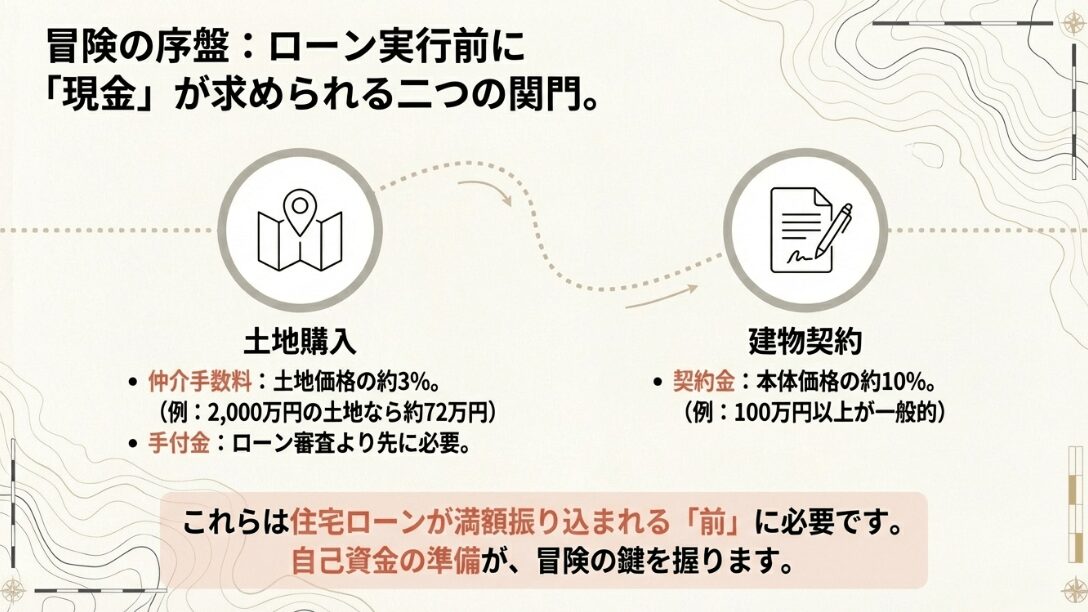

資金計画で最も注意しなければならないのが、「支払うべきタイミングで現金が手元にあるか」というキャッシュフローの問題です。

住宅ローンの本融資が実行されるのは、原則として建物が完成し引き渡しが行われる当日です。しかし注文住宅のプロセスでは、その数ヶ月、あるいは1年以上前から高額な支払いが次々と発生します。例えば、土地の売買契約時に支払う「手付金」や、建築請負契約時の「契約金」などはその代表格です。

また、住宅ローンを利用する場合でも、金融機関への事務手数料や印紙代などは融資実行前に自己資金で支払うよう求められるケースがほとんどです。

これらを考慮せず貯金のすべてを頭金に回してしまうと、着工前の段階で「支払いができない」という、いわゆる黒字倒産のような状態に陥るリスクがあります。

家を建てる.com・イメージ

現金でしか支払えない項目の例

- 土地売買契約・建物請負契約時の印紙代

- 地鎮祭の初穂料(神職へのお礼)や上棟時の差し入れ費用

- 土地購入時の仲介手数料の半金(契約時に求められることが多い)

- 引っ越し代の見積もり内金や家具・家電の購入費用

最近は諸費用ローンを組み込む方法もありますが、すべての費用が対象になるわけではありません。最低でも「総予算の3〜5%程度」はいつでも動かせる現金として通帳に残しておくのが、精神的にも余裕を持てる賢い進め方だと思います。

頭金なしのフルローンで家を建てる際の注意点

最近は低金利環境(出口は見えつつありますが)を背景に、あえて自己資金を投入せず、物件価格の100%を借り入れる「頭金なし」のフルローンを選択する方も増えています。

手元の現金を教育資金や万が一の備えとして残しておけるなど合理的な選択に見えますが、しかし、フルローンにはいくつかの隠れたハードルが存在します。

まずは審査の厳しさです。自己資金(頭金)を用意できる人は「貯蓄能力がある=返済能力が高い」と見なされやすいですが、フルローンの場合は金融機関側のリスクが高まるため、年収に対する返済負担比率(DTI)がより厳格にチェックされます。

また、フラット35などの一部の商品では、融資率が9割を超えると適用金利が一段階アップする仕組みになっていることも珍しくありません。

さらに深刻なのが「担保割れ(エクイティ・ネガティブ)」のリスクです。建物は建てた瞬間に資産価値が2〜3割落ちると言われます。

フルローンで借りていると「ローンの残債 > 家の価値」という状態が長く続き、もし数年後に転勤などで売却が必要になった際、家を売ったお金だけではローンを完済できず、差額の数百万円を現金で補填しないと売れないという事態にもなりかねません。

フルローンを組む場合はこうしたリスクを理解した上で、入居後も計画的に貯蓄を続けることが不可欠でしょう。

土地購入時に発生する仲介手数料や印紙税

土地から探して家を建てる場合、諸費用の中で最大のウェイトを占めるのが「仲介手数料」です。これは不動産会社が売主と買主の間に入って取引を成立させた報酬として支払うもので、計算式は法律で上限が決められています。

一般的な「売買価格の3%+6万円(+消費税)」という式を当てはめると、2,000万円の土地であれば、手数料だけで約72万円(税込)にもなります。

この仲介手数料の支払いのタイミングは、契約時に半分、引き渡し時に半分、という形になることが一般的です。つまり、家が建つずっと前の段階で数十万円の現金が必要になるわけです。

また、売買契約書に貼付する「印紙税」も忘れてはいけません。現在は軽減措置が適用されていますが、それでも数千円から数万円のコストがかかります。

| 土地価格 | 仲介手数料(上限額・税込) | 契約書印紙税(軽減後) |

|---|---|---|

| 1,000万円 | 39.6万円 | 5,000円 |

| 2,000万円 | 72.6万円 | 10,000円 |

| 3,000万円 | 105.6万円 | 10,000円 |

少しでもここを抑えたいなら、「売主直売」の土地を探すという戦略があります。ハウスメーカーが自社で保有している分譲地など、仲介会社を通さない取引であれば手数料は0円になります。

この差額だけでキッチンのグレードを一つ上げられるくらいのインパクトがありますので、ぜひ参考にしてください。

建築請負契約時に支払う契約金の支払い時期

信頼のおけるハウスメーカーが決まり、いよいよ契約という段階で求められるのが「工事請負契約金(手付金)」です。金額の相場はメーカーによってまちまちですが、請負金額の10%程度、もしくは「一律100万円」といった定額設定にしている会社が多いようです。

この契約金は設計士が図面を引くための実費や、部材の発注、工事枠の確保といった名目で使用されます。

注意したいのは、この契約金もまた「住宅ローンの実行前」に支払う必要があるという点です。自己資金から捻出するのが基本ですが、もし現金の準備が難しい場合は「つなぎ融資」の対象に含めることができるかを事前に金融機関と調整しておく必要があります。

また、万が一契約後に自己都合でキャンセルすることになった場合、この契約金は戻ってこないばかりか、進捗状況によっては追加で違約金を請求されるリスクもあるため、判を押す前の決断には慎重さが求められます。

大手ハウスメーカー、例えば積水ハウスなどで検討されている方は、見積もり段階での「申込金」という制度に戸惑うこともあるかもしれません。

そのあたりのリアルな事情については「積水ハウスは見積もりを出さない?申込金の理由と正確な金額の出し方」の記事で施主目線による解説をしていますので、ぜひご一読ください。

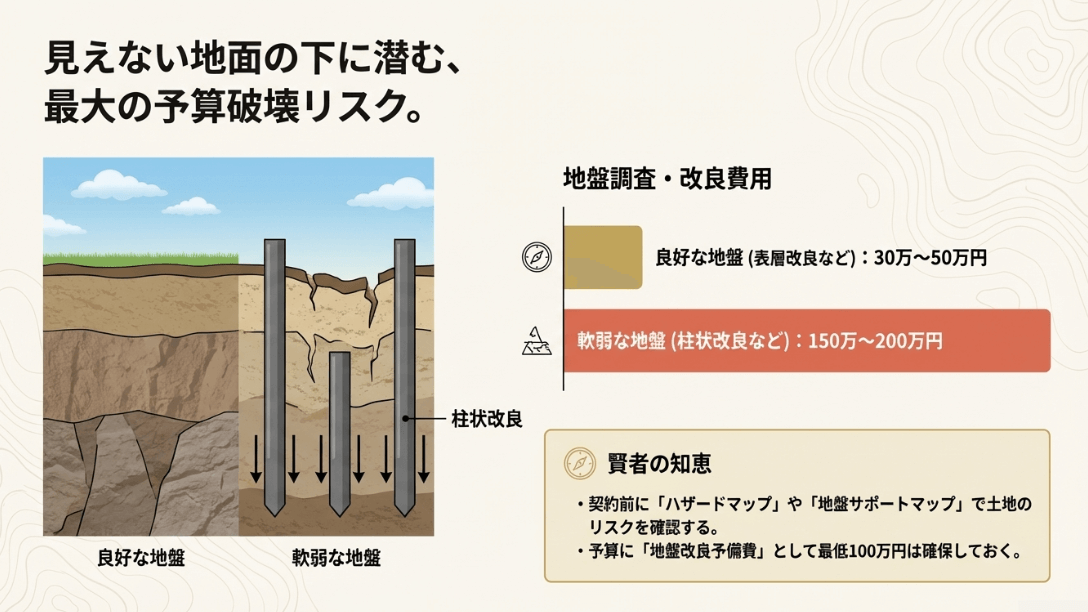

予算外の支出になりやすい地盤改良費の相場

家づくりにおける「見えない恐怖」というと、間違いなく地盤改良費でしょう。土地を購入し、配置図が決まった後に「地盤調査」を行いますが、その結果、地盤が建物の重さに耐えられないと判定されると、地盤を補強するための工事を強制的に行わなければなりません。これは安全上、避けては通れないステップです。

費用は工法によって大きく異なり、比較的軽微な「表層改良」なら30万〜50万円程度で済みますが、深い層まで杭を打つ「鋼管杭工法」などになると、150万〜200万円を超える見積もりが飛び出すこともあります。

家を建てる.com・イメージ

困ったことにこの費用は調査をしてみるまで正確な金額が分からず、当初の資金計画に入っていない(または少なめの概算で入っている)ことが多いため、突然の出費に頭を抱える施主さんは後を絶ちません。

リスクを最小限にするには、土地購入前に「地盤サポートマップ」などの無料ツールで近隣の調査データを調べたり、メーカーの担当者に近隣の施工事例を聞いてみるのが有効です。

また、あらかじめ100万円程度の「地盤改良予備費」を予算の中に組み込んでおけば、もし発生してもパニックにならずに済むでしょう。

家を建てる際の初期費用を抑えるコツと資金計画術

初期費用の全体像が見えてきたところで、次は「どうやって賢く抑えるか」という具体的なテクニックと、2026年ならではの制度活用について見ていきましょう。

2025年の省エネ適合義務化による建築費への影響

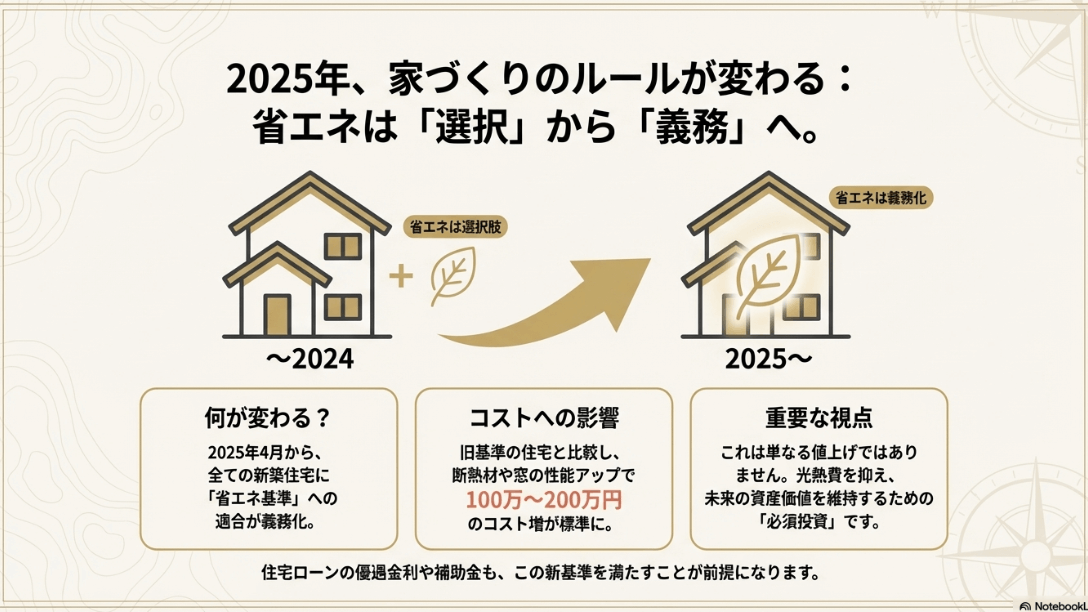

2025年4月からスタートした「新築住宅の省エネ基準適合義務化」は、現在の家づくりにおいて避けては通れないスタンダードとなりました。

2026年を迎えた今、建築現場や見積書の項目はこの法改正を境に大きく変化しています。以前であればオプションとして扱われていた高い断熱性能や気密性能が現在は「最低限守るべきルール」となったため、建築費のベースラインそのものが一段階押し上げられた状態にあります。

これから家を建てる初期費用について考える際、まず理解しておくべきなのは、この基準をクリアするためのコストがすでに建築本体価格に組み込まれているという点です。

義務化以前の「標準仕様」で計画を立てていると、現在の相場とのギャップに驚くことになるかもしれません。しかし、これは単なるコスト増ではなく、家という資産の価値を将来にわたって維持するために不可欠な投資として定着しています。

標準仕様の底上げによる「新・価格相場」の定着

省エネ基準をクリアするためには、高性能な断熱材や熱を逃がしにくい樹脂サッシ、複層ガラスの採用が必須です。さらに高効率な給湯器やLED照明といった設備の導入も求められます。

これらのアップグレードにより、義務化以前と比較すると一般的な規模の住宅でも本体価格が100万円〜200万円程度上昇しているのが現在の実情です。

家を建てる.com・イメージ

初期費用の面では負担が増えたように見えますが、住宅ローン減税の枠組みにおいても省エネ基準を満たさない「その他の住宅」は、2025年入居分から原則として減税対象外(借入限度額0円)となるなど、法制面での「包囲網」も完成しています。

つまり、現在においては「省エネ性能を妥協して初期費用を削る」という選択肢そのものが実質的に消失したと言っても過言ではありません。(出典:国土交通省『住宅ローン減税の概要(令和6・7年度入居の場合)』)

「4号特例の縮小」がもたらす設計・申請料の増加

2025年の改正では、省エネ基準の義務化と並んで「4号特例の縮小(建築確認審査の厳格化)」も実施されました。これにより木造住宅であっても構造計算書や省エネ計算書の提出が必要な範囲が大幅に広がり、設計士の業務負担が増大しています。

この影響で、以前は数万円程度だった設計料や確認申請の代行費用が、現在は10万円〜20万円単位で増額されているケースも多く見受けられます。これも立派な初期費用の増加要因ですので、見積書をチェックする際は注意が必要です。

高性能住宅への投資がキャッシュフローに与えるメリット

もちろん初期費用が増えるばかりではありません。2025年の基準をクリアした住宅は、冬暖かく夏涼しい快適な住環境が約束されるだけでなく、毎月の光熱費を大幅に抑えることができます。また、住宅ローンの金利優遇(フラット35Sなど)を受けやすくなるというメリットもあります。

現在の資金計画においては「安く建てること」よりも「基準をクリアした上で、いかに補助金や減税措置を組み合わせて実質的な持ち出しを減らすか」という戦略が重要です。

高性能な家は初期費用こそかかりますが、35年というローンのスパンで見れば、トータルコストで逆転する可能性が非常に高いのです。

2025年の法改正を経て、家づくりのルールは完全に塗り替えられました。最新の基準に即した正確な予算を知るためには、現在の市場環境を熟知したハウスメーカーと詳細なシミュレーションを行うことが何よりの近道です。

家を建てる初期費用の総額だけでなく、入居後の維持費まで含めた「ライフサイクルコスト」の視点で、これからの計画をブラッシュアップしていきましょう!

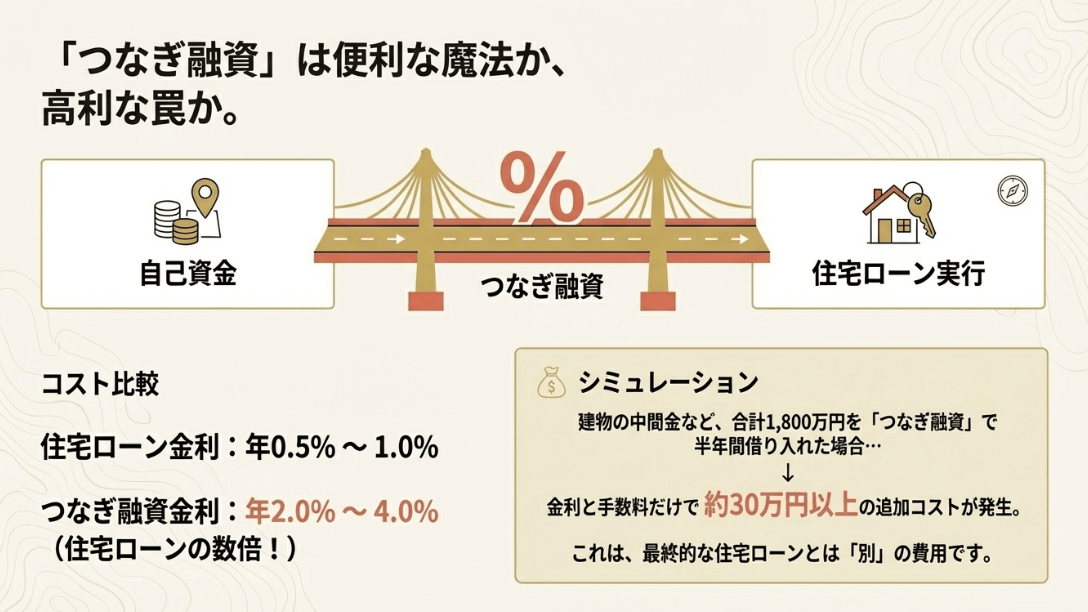

住宅ローン実行までのつなぎ融資と利息負担

注文住宅を建てる際、多くの人が直面する最大の資金的な「罠」とも言えるのが、住宅ローンが実行されるまでの資金繰りです。

建売住宅やマンションとは異なり、注文住宅では建物が完成する前に「土地代金の決済」「着工金」「中間金」といった多額の支払いが発生します。

しかし、通常の住宅ローンは建物が完成し、登記が完了してからでなければ実行されません。この数ヶ月から一年に及ぶ「融資の空白期間」を埋めるために利用されるのが「つなぎ融資」です。

つなぎ融資は非常に便利な仕組みですが、あくまで「無担保に近い形での一時的な借り入れ」という性質上、住宅ローンよりも金利が高めに設定されています。

現在の相場では、住宅ローンが0.5%~1.0%程度であるのに対し、つなぎ融資の金利は年2.0%~4.0%程度と、かなりの開きがあるのが一般的です。

つなぎ融資で発生する具体的なコストシミュレーション

例えば、建物価格3,000万円の家を建てる際、着工金(30%)、中間金(30%)をそれぞれ支払い、工期が半年(180日)かかったとしましょう。この場合、金利3.0%でつなぎ融資を受けると利息だけで以下の負担が発生します。

| 支払項目 | 融資額 | 借入期間(目安) | 利息(年利3.0%想定) |

|---|---|---|---|

| 着工金(30%) | 900万円 | 180日間 | 約13.3万円 |

| 中間金(30%) | 900万円 | 90日間 | 約6.6万円 |

| 融資事務手数料 | – | 一括支払い | 11.0万円(税込) |

| 合計コスト | – | – | 約30.9万円 |

この表からもわかる通り、半年間の利息と手数料だけで30万円以上の現金が消えていくことになります。さらに土地代金もつなぎ融資で賄う場合は、その利息負担は100万円近くに達することも珍しくありません。

この利息は、最終的な本融資(住宅ローン)の実行額から差し引かれる形で精算されることが多いため、「思っていたよりも手元に残る現金が少ない」という事態を招きかねません。

家を建てる.com・イメージ

つなぎ融資のコストを最小化する2つの戦略

- 「分割融資」が可能な金融機関を選ぶ:一部の地方銀行などでは、土地代金や着工金のタイミングで住宅ローンそのものを分割して実行してくれる「分割融資」を取り扱っています。これなら住宅ローンと同等の低金利が適用されるため、コストを大幅に削減できます。

- ハウスメーカーと支払い条件を交渉する:すべてのメーカーではありませんが、中間金を不要にしたり、割合を減らしたりする交渉が可能な場合もあります。借りる金額や期間を抑えることが最も確実な節約術です。

登記費用や不動産取得税の軽減措置を活用

家を建てた際には、その土地や建物が「自分の持ち物であること」を公的に証明するための「登記」という手続きが必要になります。これには国に納める税金である「登録免許税」と、手続きを代行する司法書士への報酬が発生します。

さらに、取得から数ヶ月後には地方税である「不動産取得税」の納税通知が届きます。これらの公的な費用は合計すると数十万円規模になるため、初期費用としてしっかり予算に組み込んでおく必要があります。

ただし、2026年現在は省エネ性能の高い住宅普及を推進するため、非常に手厚い軽減措置が用意されています。例えば新築住宅の所有権保存登記にかかる登録免許税は本来「評価額の0.4%」ですが、軽減措置により0.15%(長期優良住宅などの場合はさらに低い0.1%)まで引き下げられます。(出典:財務省『登録免許税の税率の軽減措置』)

不動産取得税の「1,200万円控除」を忘れない

不動産取得税について、特にインパクトが大きいのが建物部分の控除です。一般的な新築住宅であれば固定資産税評価額から1,200万円が差し引かれます。

さらに2025年以降に推奨されている「長期優良住宅」の認定を受けていれば、控除額は1,300万円にアップします。これにより多くの注文住宅では建物分の不動産取得税が実質的に「0円」となるケースが多いのです。

ただし、これらの軽減措置は自動的に適用されるわけではありません。特に不動産取得税は都道府県税事務所への申告が必要です。申告を忘れると軽減前の満額請求が届いてしまうことがあります。引き渡し後に司法書士から案内があるはずですが、自分でも申告の有無を確認することをおすすめします。

住宅の構造で変わる火災保険料節約のポイント

火災保険はどこで入っても同じと思っていませんか? 実は、建物の構造をどう選ぶかによって火災保険料は2倍近く変わることがあります。保険業界では住宅を燃えにくさの基準で「M構造(マンション等)」「T構造(耐火構造)」「H構造(非耐火構造)」の3つに分類しています。

一般的な木造住宅は火災のリスクが高いとされる「H構造」に分類され、保険料は最も高くなります。しかし、木造であっても「省令準耐火構造」という仕様を満たしていれば、鉄筋コンクリート造などと同じ「T構造」として扱われるようになります。

これにより、10年間の保険料で数十万円単位の差が出ることもあるのです。初期費用として保険料を一括払いする場合、この差は資金計画に大きな影響を与えます。

家を建てる.com・イメージ

火災保険を最適化するチェックリスト

- 水災補償の要否:ハザードマップを確認し、高台などで浸水リスクが極めて低い場合は水災補償を外すことで、保険料を2~3割抑えられます。

- 地震保険の付帯:地震保険はどこの会社で入っても料金は一律ですが、耐震等級によって最大50%の割引が受けられます。現在の新築なら等級3を目指すのが基本です。

- 複数社の比較:ハウスメーカーが代理店として提案する保険が必ずしも最安とは限りません。一括見積もりサイトなどを利用し、補償内容を精査しましょう。

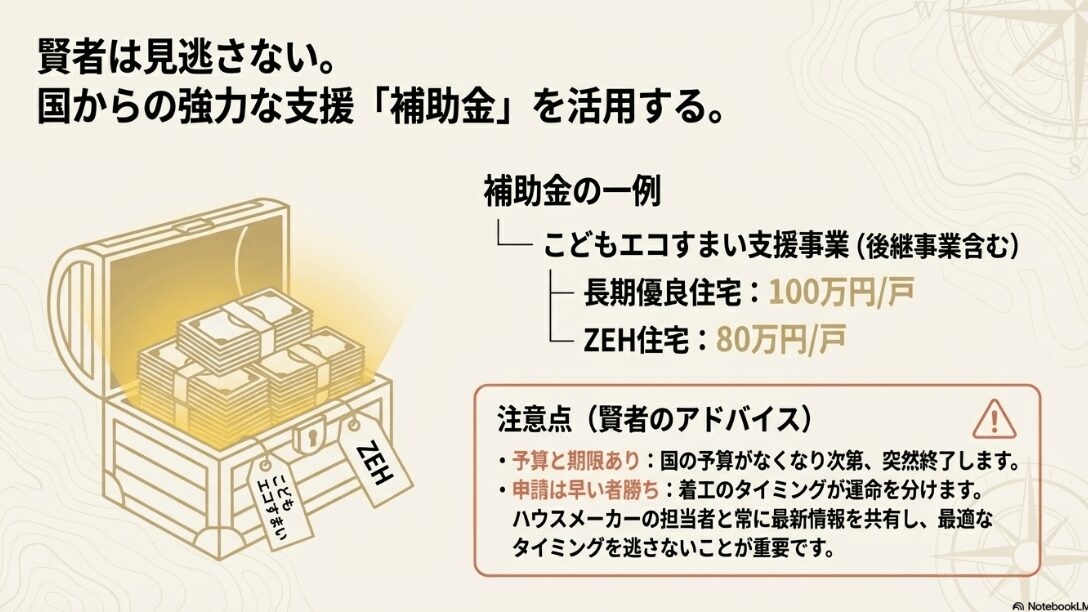

子育てエコホーム支援事業などの補助金活用

2026年に家を建てるなら、絶対に外せないのが国や自治体による補助金制度です。中でも現在、最も注目されているのが「子育てエコホーム支援事業」です。

この制度は子育て世帯や若者夫婦世帯が、高い省エネ性能を持つ住宅を取得する際に多額の補助金を交付するもので、初期費用の実質的な軽減に直結します。

具体的には、認定長期優良住宅を建てる場合に100万円/戸、ZEH(ネット・ゼロ・エネルギー・ハウス)水準の住宅であれば80万円/戸が補助されます。

2025年から義務化された省エネ基準は、この補助金の最低ラインに近いものとなるため、少し仕様をアップグレードするだけで100万円近いキャッシュバックが得られる計算になり、これは「省エネ投資による建築費アップ」を相殺する強力な武器になります。

家を建てる.com・イメージ

補助金活用のための戦略的なスケジュール

補助金を利用する上で私たちが肝に銘じておくべきなのは「予算には上限がある」という点です。この手の補助金は毎年非常に人気が高く、公募開始から数ヶ月で予算の100%に達し、受付が締め切られてしまうことが多々あります。着工タイミングが1ヶ月ズレただけで100万円を失う可能性があるということを覚えておきましょう。

補助金の「後払い」という性質に注意

補助金はあくまでも「家が建って検査が終わった後」に振り込まれるものです。つまり、建築中の業者への支払いや土地の決済には充てられません。

資金計画を立てる際は補助金を含まない「素の予算」で支払いが回るようにしておき、補助金は入居後の家具購入や住宅ローンの繰り上げ返済用として考えておくのが最も安全です。

補助金の申請にはハウスメーカーの協力が不可欠ですので、契約前の段階で「補助金枠の確保」について担当者としっかり話し合っておくことが成功のポイントです。

まとめ:家を建てる際の初期費用を最適化する最終チェック

家を建てる.com・イメージ

ここまで、家を建てる際にかかる初期費用について詳しく見てきましたが、最後に全体を俯瞰して、失敗しないための最終チェックを行いましょう。家づくりは一生に一度のイベントゆえ金銭感覚が麻痺しがちですが、冷静なシミュレーションこそが成功への鍵です。

住宅ローンの選択においても、初期費用(融資事務手数料や保証料)の支払い方は銀行によって千差万別です。「手数料は安いが金利が高い」のか、はたまたその逆か。

例えば「三井住友信託銀行住宅ローンの評判は?金利や審査・団信まで徹底解説」などの記事を参考に、トータルコストで判断する目を養うことも大切です。

正確な情報は必ず公式の最新資料を確認し、信頼できるプロと二人三脚で進めていくことを忘れないでくださいね。

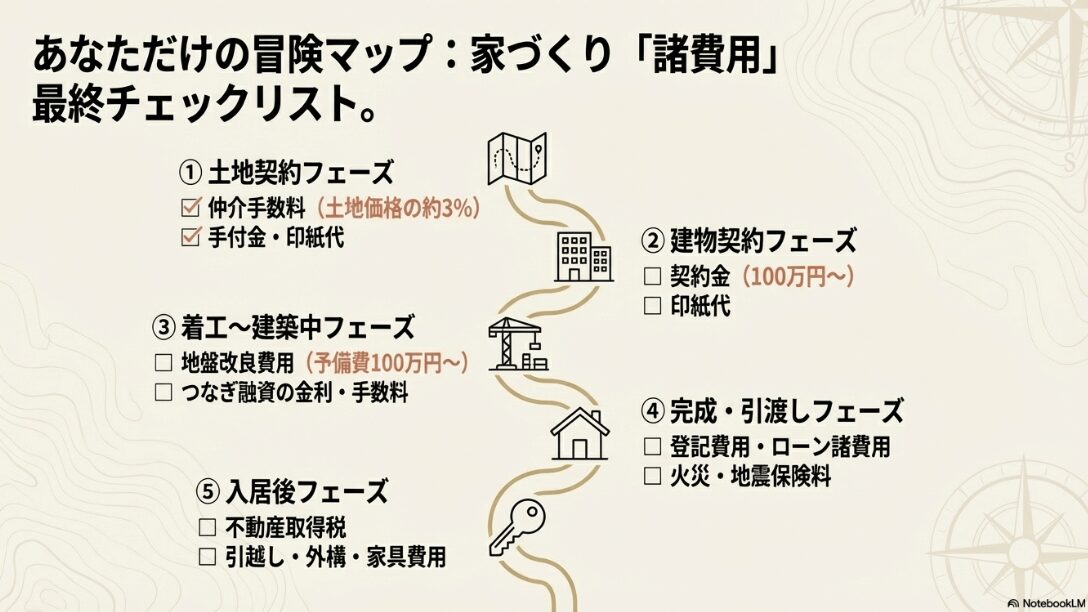

| フェーズ | 主な項目 | 目安額の算出根拠 |

|---|---|---|

| 土地契約時 | 手付金・仲介手数料(半金)・印紙代 | 土地代の5〜10%程度 |

| 建物契約時 | 契約金(手付金)・印紙代 | 100万〜200万円(定額が多い) |

| 工事中 | 地盤改良費・着工金・中間金・つなぎ利息 | 改良工事は50〜150万円程度 |

| 引き渡し時 | ローン諸費用・登記費用・火災保険・精算金 | 借入額の2〜3% + 50万円程度 |

| 入居後 | 不動産取得税・家具家電・引っ越し・外構 | 外構は100〜300万円と振れ幅大 |

家を建てる際にかかる初期費用は確かに高額ですが、その詳細を正しく理解し現在の制度を味方につければ、決して恐れる必要はありません。あなたが予算内で理想のマイホームを建てられるよう、心から応援しています^^

家を建てる.com・イメージ