こんにちは。家を建てる.com、運営者の「北条」です。

マイホームを計画していると、ほとんどの方が一度は住宅ローンをいくら借りるのが得なのか?という疑問を持つことと思います。

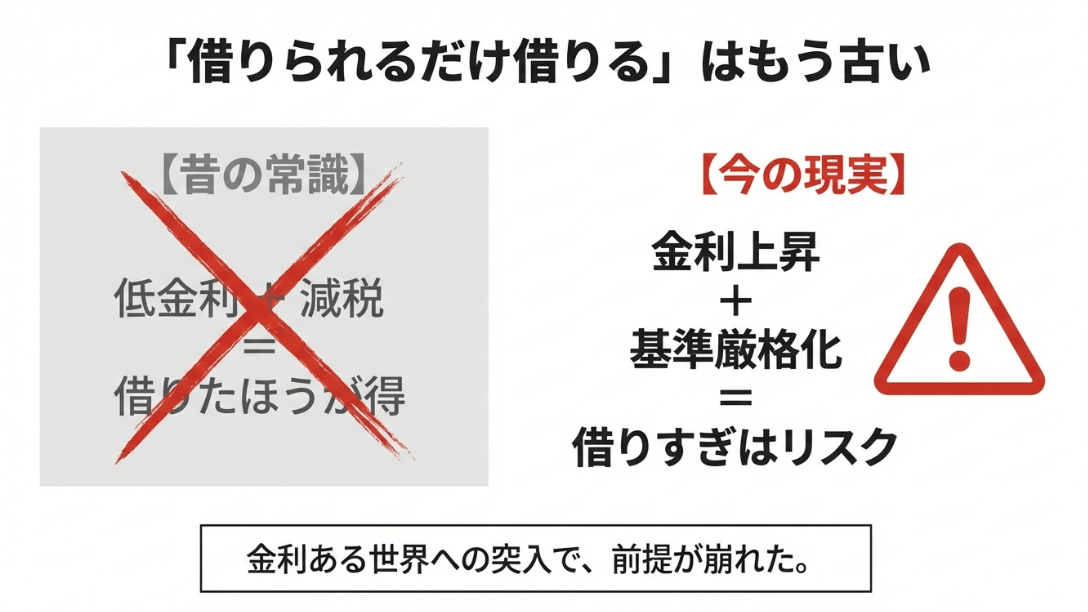

ネット上には住宅ローン借入額の目安や、年収別のおすすめ借入額といった情報があふれていますが、実は2026年という今のタイミングは大きな転換点となっており、住宅ローン借入額の決め方も、これまでの常識が通用しなくなっているんです。

無理のない住宅ローン返済比率の理想を追い求めるのはもちろん大切ですが、税金の仕組みや金利の動きを味方につけないと、せっかくのマイホームが家計の重荷になりかねません。この記事では、私がリサーチしてたどり着いた、損をしないための最新の借入戦略を詳しくお伝えします。

【この記事でわかること】

- 住宅ローン控除のメリットを最大限に引き出すための省エネ住宅区分と借入額の関係

- 金利上昇局面で見直すべき、多めに借りて運用する戦略の有効性と損益分岐点

- 手取り年収をベースにした、将来の教育費やメンテナンス費を圧迫しない返済計画

- ペアローンや団信特約を駆使して、家族全体の支出を最小限に抑えるリスクヘッジ術

住宅ローンでいくら借りるのが得かを見極める基準

「自分がいくらまで借りられるか」という銀行側の目線と、「いくら借りるのが家計にとってプラスか」という施主側の目線は、実は大きく異なります。まずは、2026年の税制や金利環境における、客観的な「得の基準」を整理していきましょう。

年収倍率や返済負担率シミュレーションの落とし穴

銀行のサイトでよく見かけるシミュレーターで、年収を入力するだけで「あなたは6,000万円まで借りられます」なんて結果が出ると、なんだか夢が広がりますよね。しかし、ここには大きな落とし穴があるんです。

家を建てる.com・イメージ

一般的に言われる「年収の7倍〜10倍」や「返済負担率35%以内」という数字は、あくまで銀行が「貸しても大丈夫」と判断する上限に過ぎず、私たちが得をするための数字ではありません。

額面年収ではなく手取りで考えるべき理由

多くのシミュレーションは、社会保険料や税金が引かれる前の「額面年収」をベースにしています。しかし、実際に私たちの財布から出ていくのは手取りのお金です。さらに、最近の物価高において食費や光熱費が上がり続ける中で、年収倍率ギリギリまで借りてしまうと、生活の質は一気に低下します。

例えば、年収800万円の人なら額面で見れば5,000万円以上借りられる計算になりますが、手取りで見れば4,500万円を超えたあたりから、貯蓄が全く進まなくなるような家計も少なくありません。

将来の支出変動は計算に入っていない

また、シミュレーションは現在の支出をベースにすることが多いですが、住宅ローンは35年という長い付き合いになります。子供の教育費がピークを迎える時期や、自分たちの老後資金の準備といったお金は、シミュレーションの「返済負担率」という単純な数字には反映されません。

個人的には、銀行の提示する上限額をそのまま信じてしまうのは、将来の自分たちから自由な時間とお金を奪ってしまうリスクがある考えています。

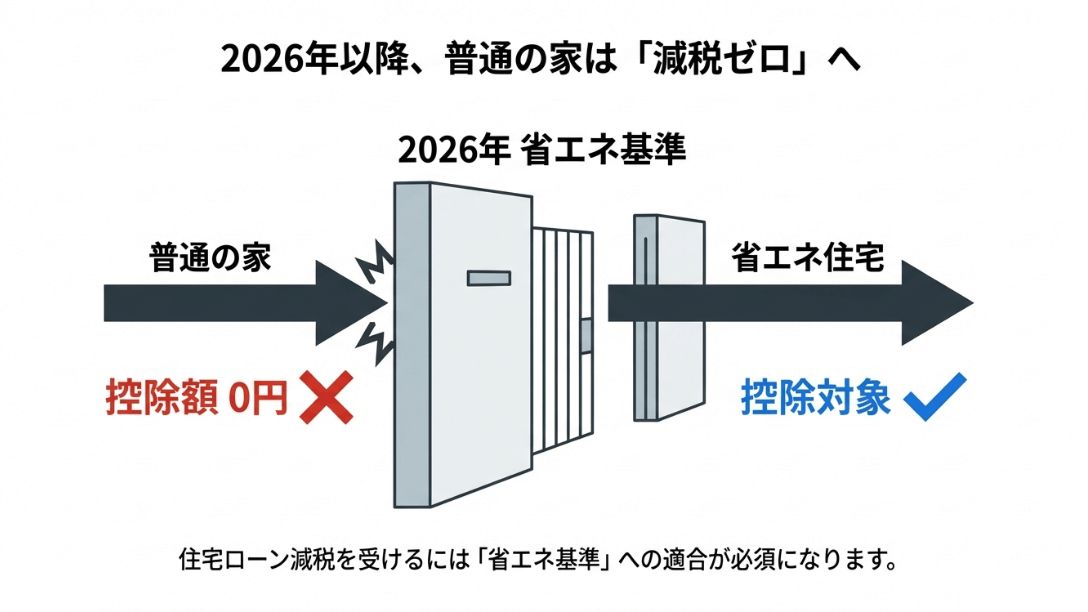

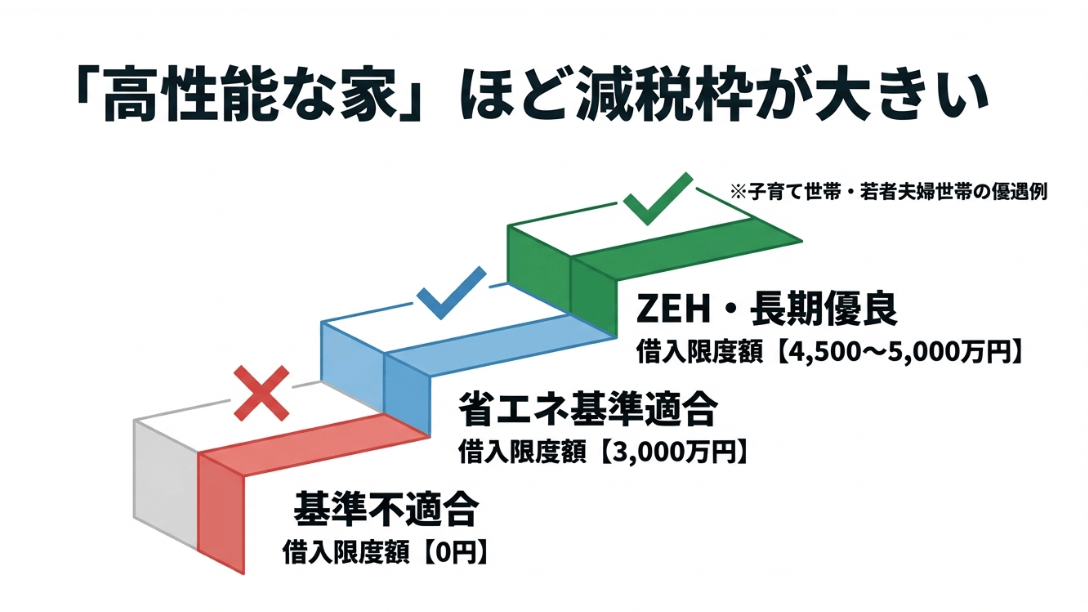

2026年以降の控除制度と省エネ基準適合住宅の差

2026年入居の場合、住宅ローン控除の仕組みが完全に「省エネ性能重視」へシフトしています。以前のように、どんな家でも一律で控除が受けられるわけではありません。

家を建てる.com・イメージ

いくら借りるのが得かを考える上で、ここが一番のチェックポイントかもしれません。建てる家の性能によって、税金が戻ってくる「借入限度額」が驚くほど変わるからです。

| 住宅の区分(2026年〜2027年入居) | 借入限度額(一般) | 借入限度額(子育て等世帯) | 最大控除額(13年間累計) |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 5,000万円 | 455.0万円(子育て世帯) |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 409.5万円(子育て世帯) |

| 省エネ基準適合住宅 | 2,000万円 | 3,000万円 | 273.0万円(子育て世帯) |

| 省エネ基準に適合しない新築 | 0円 | 0円 | 適用対象外 |

性能が低い家ほど損をする仕組み

例えば「省エネ基準適合住宅」を選んだ場合、3,000万円以上借りても、その超過分には一切の税控除が発生しません。たくさん借りて節税しようと思っても、家の性能が低いとその戦略自体が崩壊してしまうのです。

逆に、長期優良住宅であれば、子育て世帯なら5,000万円までの借入に対してフルに控除が受けられます。こうなると多少建築費が高くなっても性能を上げたほうが、トータルの収支で得になるケースも多いのです。

住宅ローン控除を使い切るためには、建物自体の省エネ性能が必須条件です。2026年以降は家のスペックが借入額の得を決定づけると言っても過言ではありません。

家を建てる.com・イメージ

子育て世帯が優遇される借入限度額と最大控除額

2026年の制度において私たちが注目すべきは、子育て等世帯への手厚い上乗せ措置です。19歳未満の子供がいる、あるいは夫婦のどちらかが40歳未満であれば、一般の世帯よりも借入限度額が500万円から1,000万円も高く設定されており、これは、国が若い世代の持ち家取得を強烈にバックアップしている証拠でもあります。

子育て世帯にとっての「得」の最大化

例えば、ZEH水準の住宅を建てる場合、一般世帯なら3,500万円が控除の天井ですが、子育て世帯なら4,500万円まで引き上がります。この1,000万円の差は非常に大きく、単純計算で年間7万円、13年間で約91万円も戻ってくる税金が変わる可能性があるんです。

いくら借りるのが得かを検討する際は、まず自分たちがこの優遇枠に当てはまるかどうかを確認することが第一歩になります。

将来の法改正や段階的な縮小も見据えて

ただし、この優遇措置も永遠ではありません。省エネ基準適合住宅については、2028年以降に建築確認を受ける場合、原則として住宅ローン控除が受けられなくなることが決まっています。

こうした背景から、2026年に借入計画を立てるなら、将来の売却(リセールバリュー)も考慮して、制度の対象外にならないZEH水準以上を目指すのが最も合理的な判断と言えるでしょう。(出典:国土交通省『住宅ローン減税』)

住宅ローン減税の恩恵を最大化する戦略的な借入額

「控除枠が大きいから枠いっぱいまで借りればいい」と考えるのは、少し早計かもしれません。いくら借りるのが得かを決める真のポイントは、自分が実際に払っている所得税と住民税の合計額にあります。住宅ローン控除はあくまで「自分が払った税金が戻ってくる」仕組みだからです。

自分の納税額という天井を知る

例えば、長期優良住宅を建てて5,000万円借りたとします。この場合の年間最大控除額は35万円(5,000万円 × 0.7%)ですが、しかし、自分の所得税と住民税(控除対象分)の合計が25万円しかなかったら、戻ってくるのは25万円までです。残りの10万円分の控除枠は捨てていることになります。

これでは、わざわざ多くの利息を払ってまで目一杯借りるメリットが薄れてしまいますよね。源泉徴収票をチェックして、自分がいくら納税しているかを知ることが、無駄のない借入額を決めるカギです。

控除期間終了後のアクションまで想定する

13年間の控除期間が終わった後は、残高に対する0.7%のキャッシュバックがなくなります。このタイミングで手元に残しておいた資金を繰上返済に回すのか、それともそのまま運用を続けるのか、ここまでをセットで考えるのが戦略的な借り方です。

特に金利が上昇傾向にある今の時代、控除が終わった瞬間に借入額をグッと減らす準備をしておくと、トータルで見た「得」はさらに大きくなるでしょう。

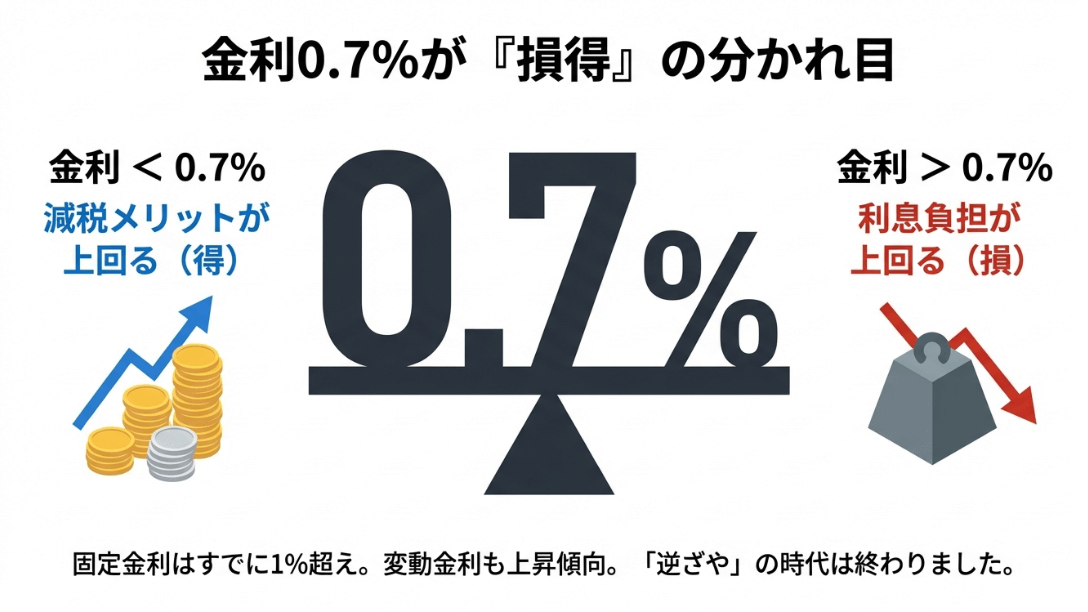

変動金利の上昇リスクと逆ザヤ終了後の損益分岐点

これまでの住宅ローンは、借りれば借りるほど得をするという奇跡のような時代でした。住宅ローン控除で戻ってくるお金(0.7%)が、銀行に払う利息(0.3%〜0.4%程度)を上回っていたからです。ところが2026年、日本銀行の政策金利引き上げにより、この「逆ザヤ」の構図が崩れようとしています。

逆ザヤ解消後のマインドセット

もし変動金利が0.7%を超えてくると、税金の還付額よりも支払う利息の方が多くなります。こうなると、多めに借りてそのお金を運用に回す「フルローン+投資」の優位性が下がります。

支払う利息の方が重くなるわけですから、これからはいかに借入額を抑えて、総支払利息をミニマムにするかという、本来の借金の考え方に立ち返る必要があるわけです。金利が1%を超えてくるようなシナリオを想定すると、借入額を増やすことによる「得」は急速に失われていきます。

家を建てる.com・イメージ

変動金利には「5年ルール」や「125%ルール」といった、急激な返済額上昇を防ぐ仕組みがありますが、これはあくまで支払いを先送りにしているだけで、利息自体は着実に積み上がっています。金利上昇局面で無理な多額借入を行うのは、想像以上にリスクの高い行為です。

固定金利との損益分岐点をどう見るか

一方で、長期金利は既に上昇しており、固定金利型(フラット35など)は2%前後の水準になっています。一見高く見えますが、もし将来的に変動金利が2.5%や3%に達する未来があるなら、今のうちに固定で「返済額を確定させる」ことが、結果として数百万単位の得になる可能性も否定できません。

今の低金利の「得」を取るか、将来の安心という「得」を取るか。2026年に家づくりを検討している方たちは、非常に難しい選択を迫られていると言えます。

住宅ローンをいくら借りるのが得かライフプランから決める

数字のパズルだけでなく、自分たちの暮らしにもフォーカスしてみましょう。結局のところ、いくら借りるのが得かという答えは、皆さんのライフプランの中にしかありません。家計の体力を正確に見極める方法を深掘りします。

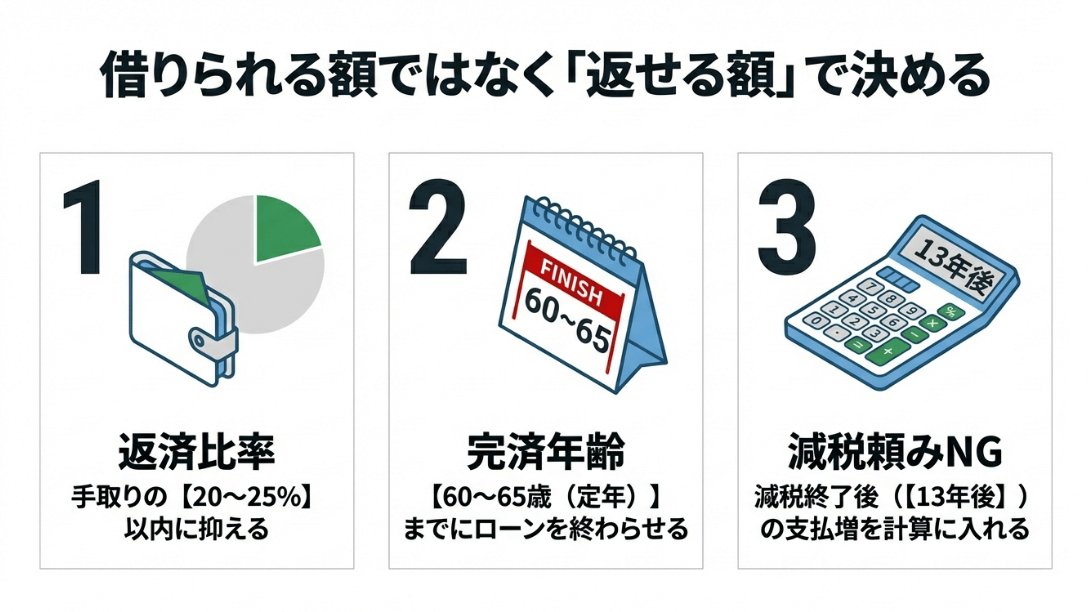

手取り年収20パーセント以内に抑える返済額の目安

住宅ローンの返済で生活が苦しくなるのを防ぐために私がおすすめする最強の防衛ラインは「毎月の返済額を手取り月収の20%以内に収めること」です。

よく言われる25%や30%という数字は、実はかなり攻めた設定です。なぜなら、家を維持するためにはローン以外にもお金がかかるからです。

住居費全体で考えることの重要性

戸建てなら固定資産税や火災保険、将来の修繕費の積み立て。マンションなら管理費や修繕積立金、駐車場代など。これらを合計すると、手取り年収の約10%程度は上乗せされるのが一般的です。

つまり、ローン返済を20%に抑えておけば、住居費全体が手取りの30%以内に収まり、教育費や老後資金の貯蓄も両立できる黄金のバランスになるわけです。

| 手取り年収(額面の約75〜80%) | 年間返済額の目安(20%) | 月々返済額の目安 | 借入可能額目安(35年/1.3%) |

|---|---|---|---|

| 400万円 | 80万円 | 6.6万円 | 約2,226万円 |

| 600万円 | 120万円 | 10.0万円 | 約3,372万円 |

| 800万円 | 160万円 | 13.3万円 | 約4,485万円 |

| 1,000万円 | 200万円 | 16.6万円 | 約5,598万円 |

教育費のピークを想定した余裕

子供が大学に進学する時期、家計の支出は一気に跳ね上がります。もしそのタイミングで住宅ローン返済が手取りの30%近くを占めていたらどうでしょう?教育ローンを借りることになっては本末転倒ですよね。

住宅ローンで「得」をしようとして過大な借入を行い、高利な他のローンを組む羽目になるのは、一番避けたい「損」のパターンです。今の収入が続くと過信せず、人生の波を乗り越えられるだけの余白を借入額に残しておくことこそが、長期的な家計の得に繋がります。

家を建てる.com・イメージ

フルローンか頭金投入か金利動向で変わる運用利回り

最近の流行は「フルローンで借りて、浮いた資金を投資に回す」という手法です。確かに、低金利が続き株価が右肩上がりだった時期には非常に有効でしたが、しかし2026年の金利上昇局面では、この戦略もアップデートが必要です。

頭金を出すべきか、それともフルローンにするべきか。その判断基準は「借入金利」という確実なコストと、「投資利回り」という不確実なリターンをどう比較するかにあります。

頭金を入れることは確実な利回りを得ること

例えば、住宅ローンの金利が1.2%だとします。ここで100万円を頭金として入れることは、今後35年間にわたって、その100万円に対して「1.2%の利息を払わなくて済む」ということです。

これは、リスクゼロで1.2%の利回りを得るのと全く同じ効果があります。もし新NISAでの運用を考えているなら、その100万円が長期で安定して1.2%(税引後)以上のリターンを出せる確信があるかどうかが分かれ目になります。

金利が上がれば上がるほど、頭金を入れて借入額を減らすことによる「確実な得」の価値は高まっていくというわけです。

諸費用や金利優遇の落とし穴

そしてもう一つ見逃せないのが、頭金の割合による金利の優遇です。多くの銀行では、自己資金が10%や20%ある場合に、優遇金利を0.1%〜0.2%ほど引き下げるプランを用意しています。一見、わずかな金利差に見えますが、3,000万円の借入なら35年で100万円以上の差になることもあります。

フルローンにこだわるあまり、高い金利を払うことになっていないか?諸費用を含めたトータルの支払額をシミュレーションして、最も得なバランスを見極めましょう。

ペアローンや収入合算で世帯全体の節税効果を高める

共働きの夫婦にとって、ペアローンは最強の節税ツールになり得ます。二人でそれぞれローンを組むことで、住宅ローン控除の枠を二人分使えるようになるからです。

例えば、夫一人では控除枠を使い切れないような高額な物件でも、夫婦で分散すれば、世帯全体の還付額を最大化できるでしょう。

ペアローンで「得」をするための条件

ペアローンで得をするためには、二人ともが一定以上の所得税を納めていることが前提です。育休中や将来的に時短勤務になる予定がある場合は、控除額が減ってしまうリスクも考慮しなければなりません。

また、契約が2本になることで印紙代や事務手数料が余計にかかるケースもありますが、最近はネット銀行を中心に「電子契約なら印紙代0円」「手数料は借入額の2.2%で1本でも2本でも合計額は同じ」という銀行が増えています。コストが同じなら、控除枠を2倍使えるペアローンのメリットは圧倒的です。

ペアローンを検討する際は、離婚や死別といった万が一のリスクについても話し合っておく必要があります。特に片方が亡くなった場合、通常のペアローンでは亡くなった方の債務しか消えません。残された配偶者の返済負担が重くなりすぎないよう、団信の内容を精査することが重要です。

団信特約や維持費を含めた実質金利での銀行選び

いくら借りるのが得かを考えるとき、金利の低さだけで銀行を選んでしまうのは危険かもしれません。実は付帯する「団体信用生命保険(団信)」の保障内容こそが、家計に大きな得をもたらすポイントなんです。2026年の住宅ローン市場は、がん保障や3大疾病保障といった「特約」の競争が激化しています。

団信特約で保険料を浮かせる戦略

例えば、金利に0.1%上乗せすることで「がんと診断されたら住宅ローン残高がゼロになる」という特約を付けたとしましょう。これがあれば、これまで加入していた民間の医療保険や生命保険を解約、あるいは減額できるかもしれません。

毎月3,000円の保険料を削減できれば、年間3.6万円、35年で約126万円の節約になります。たとえ金利が他行より少し高くても、保険料の削減分を実質的な金利の引き下げと考えれば、トータルの家計支出が安くなることはよくあります。

維持費を想定した借入枠の確保

さらに、忘れてはならないのがメンテナンスコストです。戸建てなら35年間で800万円〜1,200万円、マンションなら管理費や修繕積立金で2,000万円以上の支出が想定されます。

銀行選びと同時に、これらの「見えない返済」に耐えられる借入額を算出することが、真の意味で「得な借り方」を維持することに直結します。

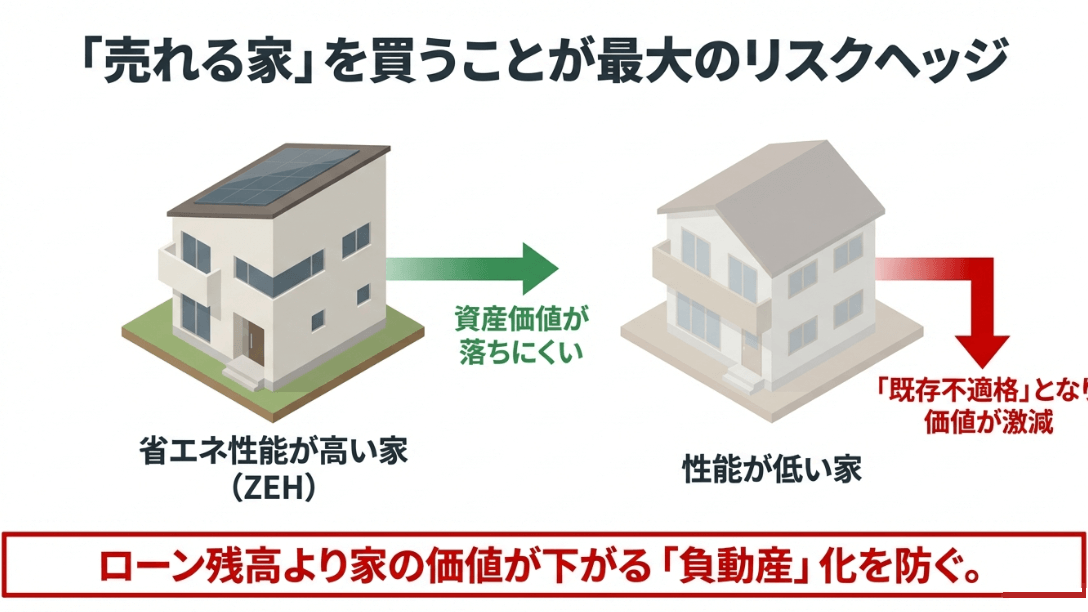

資産価値を維持するZEH住宅への投資と光熱費の関係

「なるべく借入額を減らしたいから、住宅の性能を落として建築費を削る」という選択を検討する方もいらっしゃいますが、これは長期的に見て最も損をする可能性が高い選択だと個人的には思います。

なぜなら、2026年以降の住宅市場において、ZEH(ゼッチ)水準を満たさない家は、税制面だけでなく資産価値の面でも不利になるからです。

光熱費という名の第2のローン

断熱性能が高い家は、毎月の光熱費を1万円〜2万円ほど削減できる場合があります。これは、住宅ローン返済額に換算すると300万円〜500万円分の借入額に相当するインパクトです。

つまり、高性能な家にするために借入額を300万円増やしたとしても、光熱費の削減分で十分に元が取れるというわけです。しかも住宅ローン控除の枠も広がるため、まさに一石二鳥の投資になります。

将来の売却価格に直結する

住宅ローンでの最も大きな損は、将来家を売った時にローンが残ってしまう「オーバーローン」です。2026年以降、省エネ性能は家のスペックとして当たり前になり、性能が低い家は中古市場での評価が極端に低くなることが予想されます。

「今、安く建てる」ことよりも「30年後も価値が続く家を建てる」ことが重要であり、そのための必要経費として適切な借入額を設定することが、最終的に大きな資産を残すことに繋がります。

家を建てる.com・イメージ

まとめ:住宅ローンでいくら借りるのが得かを見極める最終指針

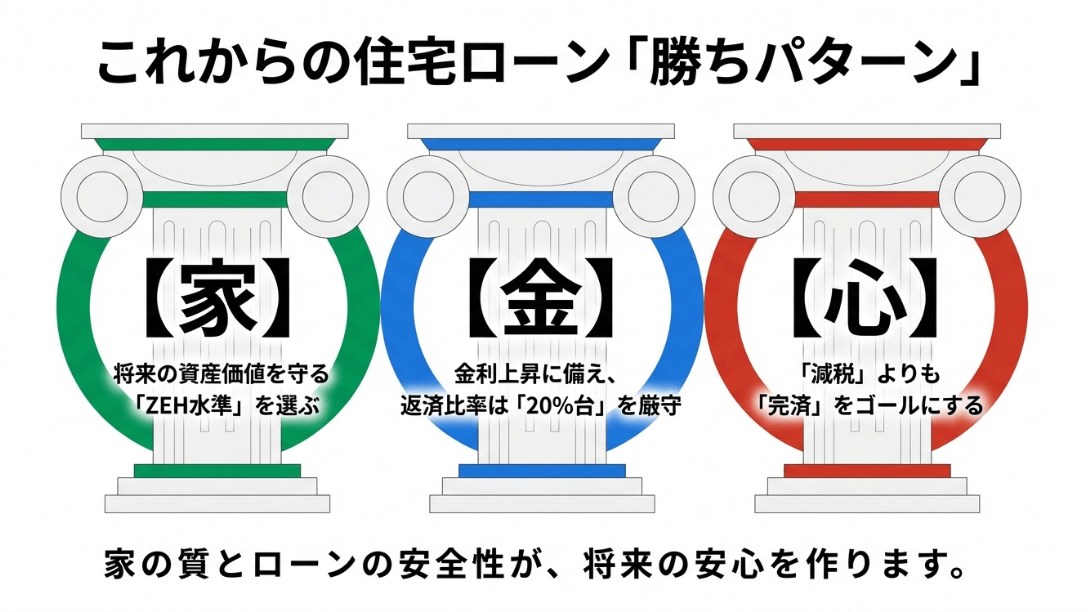

住宅ローンでいくら借りるのが得なのか?という問いに対する、現時点での私なりの結論をお伝えすると、それは「住宅ローン控除のメリットをフルに享受しつつ、金利が2%まで上がっても手取りの25%以下で返済できる額」に抑えることです。

長期優良住宅であれば、子育て世帯なら5,000万円という税制上の上限がひとつの目安になりますが、それはあくまで家計に余裕がある場合の話です。どんなに控除が魅力的でも、日々の生活を切り詰め、将来の不安に怯えながら返済するのでは全くもって「得」とは言えないでしょう。

制度の波に乗りつつ、自分たちのライフプランという錨をしっかり下ろす。この両立ができた時、住宅ローンはあなたを苦しめる借金ではなく、豊かな人生を実現するための強力な武器になるはずです。あなたの家づくりが、家族の皆さんにとって納得のいく最高の結果になることを心から応援しています!

家を建てる.com・イメージ

※住宅ローンの審査基準や正確な税額控除の計算は、個人の状況や各自治体の判断、金融機関の規定により異なります。最終的な判断を下す前に必ず各銀行の担当者や税務署、ファイナンシャルプランナーなどの専門家へ相談し、自身のプランが適切かどうかを確認しましょう。