こんにちは。家を建てる.com、運営者の「北条」です。

ネット上で「家のローン返済は最強の投資」という言葉を目にすることも多いですが、これって本当のところはどうなの?と疑問に思っている方も多いかもしれません。

特に2025年から2026年にかけての金利上昇リスクや住宅ローン控除の仕組みを考えると、単にローンを返せばいいという単純な話ではなくなってきます。

この記事では、そんな住宅ローン返済に関する疑問をお持ちの方のために、繰り上げ返済の本当の価値と、賢い家計戦略について深掘りしていきたいと思います。

【この記事でわかること】

- 住宅ローンの繰り上げ返済が「確定利回り」の投資として機能する理論的根拠

- 資産運用と比較した際のメリット・デメリットとリスク許容度の考え方

- 住宅ローン控除や団体信用生命保険を損なわないための返済タイミング

- 2025年以降の金利上昇局面で後悔しないための具体的なシミュレーション

家のローン返済は最強の投資とされる理由と確定利回り

住宅ローンを早く返すべきか、それとも手元にお金を置いて運用すべきかというのは、家を建てた人なら誰もが一度は悩むテーマかもしれません。

ここでは、なぜ多くの人がローンの返済を「最強の投資」と呼ぶのか、その理論的な背景を私なりに紐解いてみました。まずは、返済が持つ確実なメリットについて確認していきましょう。

住宅ローンの繰り上げ返済が持つ投資的なメリット

住宅ローンの繰り上げ返済が投資として極めて優秀と言われる最大の理由は、「将来支払うはずだった利息を確実に消滅させる」という効果にあります。一般的な投資、例えば株式や不動産投資などは、お金を投じてプラスの収益(リターン)を狙いますが、その成果は常に不確実です。

一方で住宅ローンの繰り上げ返済は、支払うべきマイナスのコスト(負債コスト)を直接カットする行為です。金融理論の観点から見れば、「10万円の利益を得ること」と「10万円の支出を回避すること」は、最終的に手元に残る現金を増やすという意味で全く同じ価値を持ちます。

特に住宅ローンのように35年といった長期にわたるような借金では、借入初期に元金を少し減らすだけで、その元金にかかる数十年分の利息がまとめて消え去ります。私たちが銀行に支払う利息は元金に対して複利で計算されているため、元金を削ることは「負の複利」の連鎖を断ち切ることを意味します。

この支払わなくて済むようになった利息の総額こそが、実質的な投資収益として機能するわけです。私自身、いろいろな情報を精査する中で、市場の暴落リスクに怯えることなく、これほど確実に家計をプラスにする手段は他にはないなと強く感じました。

家を建てる.com・イメージ

投資効率を最大化する「時期」の考え方

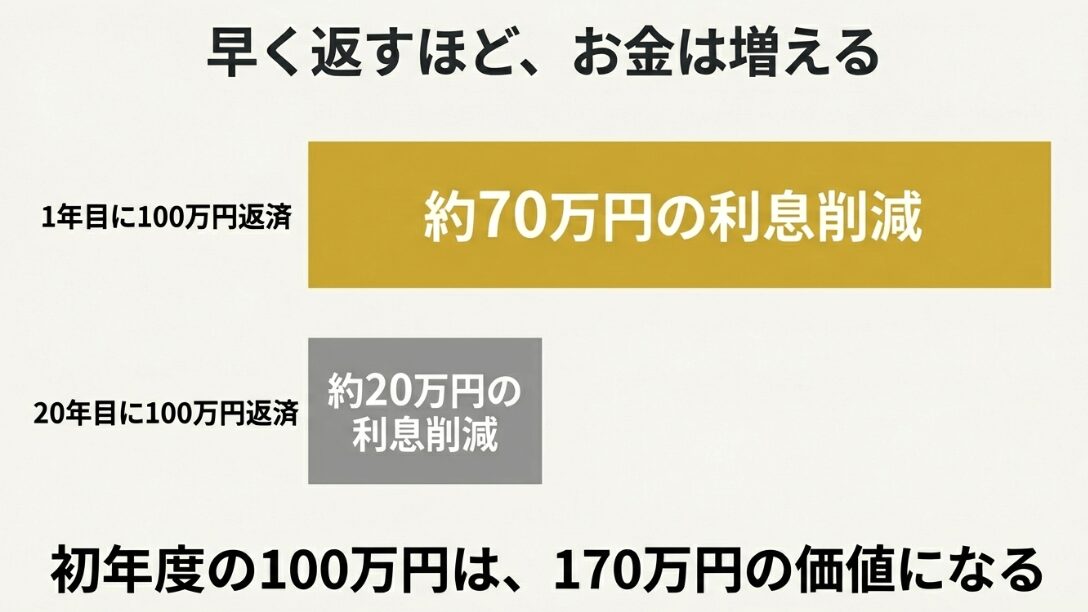

繰り上げ返済の投資効率を語る上で外せないのが、返済を行う時期です。同じ100万円を返すにしても、完済間近に返すのと借入後すぐのタイミングで返すのとでは、節約できる利息の額に雲泥の差が出ます。

早い段階で元金を減らせば、その元金が将来生むはずだった数十年分の利息をまるごとカットできるため、投資利回りで考えると驚異的な数字になることも珍しくありません。まさに「時は金なり」を地で行く投資手法といえるでしょう。

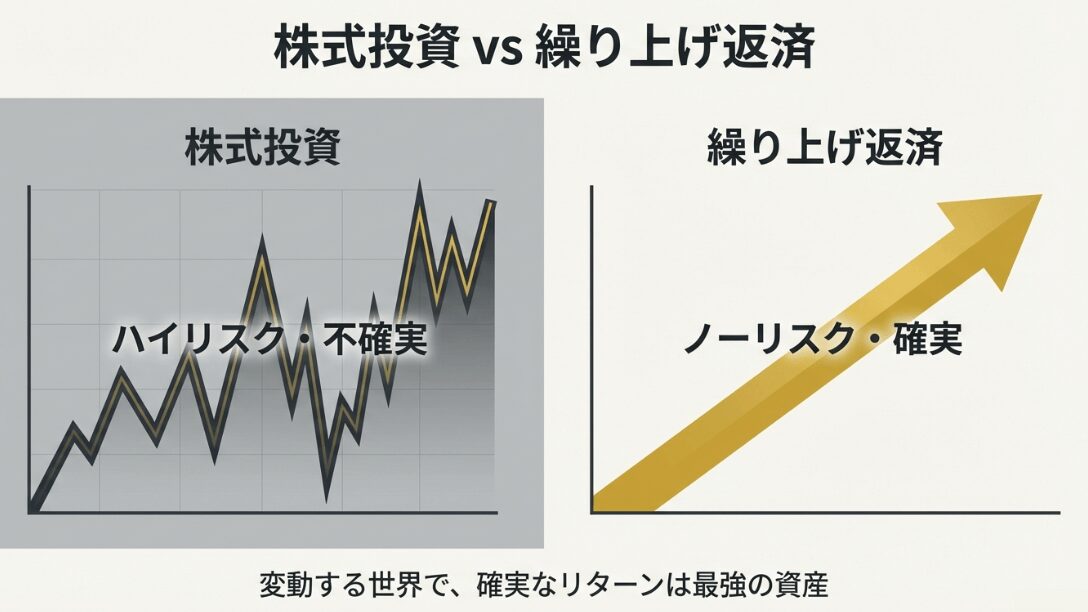

運用と返済の比較で考えるリスクとリターンの違い

投資の世界には「ハイリスク・ハイリターン」の法則がありますが、繰り上げ返済はこのバランスが非常に特殊です。株式投資や投資信託の場合、年利5%や7%を目指すことは可能ですが、あくまでそれは「期待値」に過ぎません。

市場が暴落すれば資産が半分になるリスクと常に隣り合わせです。しかし、住宅ローンの繰り上げ返済による利息軽減効果は、返済を実行した瞬間に確定し、その後、景気がどうなろうと変動することがありません。

投資と返済の根本的な違いを整理

- 資産運用:世界情勢や経済環境に左右される不確実なリターン。元本割れの可能性がある。

- 繰り上げ返済:ローン契約時の金利に基づいた確実に約束されたリターン。リスクは実質ゼロ。

例えば、適用金利が1.5%のローンを利用している場合、繰り上げ返済を行うことは「元本保証で利回り1.5%の金融商品」を購入するのと数学的に等価です。今の日本の預金金利が0.1%程度であることを考えれば、1.5%の確実な利回りは驚異的な数字ですよね。

投資で1.5%を確実に稼ごうと思えば、多かれ少なかれリスクを取る必要がありますが、返済にはそのリスクがありません。この確実性こそが、堅実な資産形成を望む人々から「最強」と支持される所以なのです。

家を建てる.com・イメージ

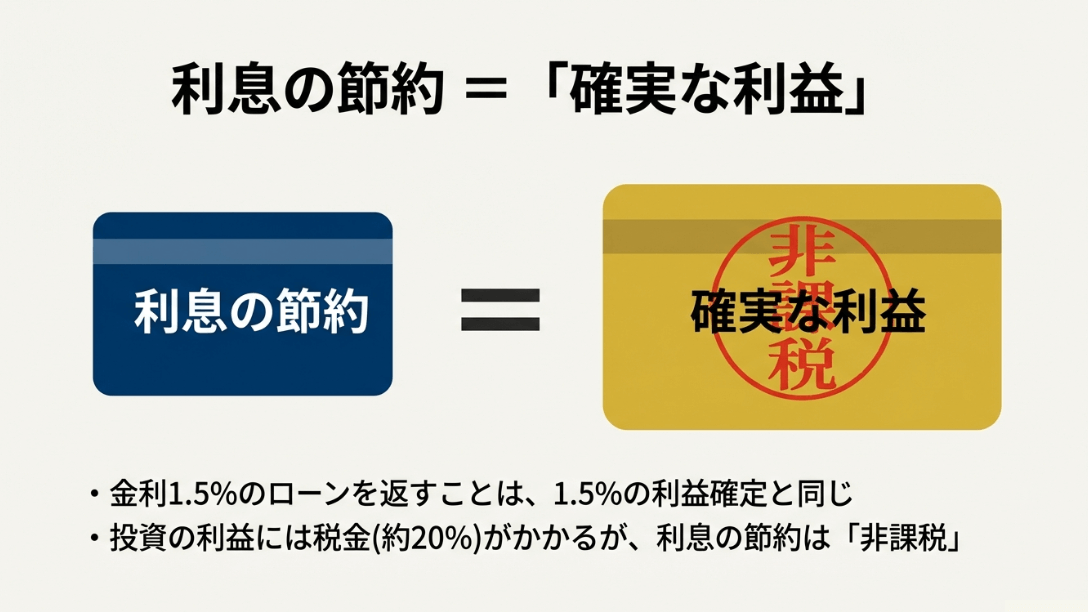

非課税効果で実質利回りが向上するメカニズム

さらにプロの投資家も注目するのが、繰り上げ返済の「非課税メリット」です。通常、株式の配当や売却益、預金の利息には約20.315%の所得税および住民税が課せられます。

例えば、利回り4%の投資信託で運用して成功したとしても、税金が引かれた後の実質的な利回りは約3.18%にまで目減りしてしまいます。一方、繰り上げ返済によって得られる利息の節約分は、利益を得ているわけではなく、あくまで自分の支出を減らしただけなので、一切の課税対象になりません。

「税金がかからない=計算上の数字がそのまま手元に残る」というのは、投資において極めて強力なアドバンテージです。もしローン金利が1.0%であれば、税引き後の投資利回りに換算すると約1.25%以上の商品に投資しているのと同じ効果になります。

NISAなどの非課税枠を使い切った後の余剰資金がある場合、課税される特定口座で運用するよりも、住宅ローンの返済に回した方が実質的なリターンが高くなるケースは多々あります。目に見える金利の数字以上に、返済というアクションには節税に近いパワーが隠されているのです。

借金返済による複利効果の逆回転で利息を大幅削減

アインシュタインが「人類最大の発明」と呼んだ複利の力は、資産運用だけでなく負債においても猛威を振るいます。住宅ローンの利息は、残っている元金に対して毎月発生します。

返済が長引けば長引くほど、利息が利息を生むような形で総支払額が膨れ上がっていくわけですが、繰り上げ返済はこの「負の複利」という怪物を早期に退治するための最も有効な手段です。

| 繰り上げ返済の時期 | 100万円返済時の利息削減額 | 短縮される期間 |

|---|---|---|

| ローン開始1年後 | 約70万円 | 約1年5ヶ月 |

| ローン開始10年後 | 約45万円 | 約1年2ヶ月 |

| ローン開始20年後 | 約20万円 | 約0年8ヶ月 |

上の表からも分かる通り、早い段階での返済ほど「利息削減額」という名のリターンが大きくなります。返済開始1年後であれば、100万円を返すだけで70万円もの利益(利息カット)を生む計算です。これは投資の世界で言えば元本が1.7倍になるようなものです。

住宅ローンを抱えたまま低い利回りの運用に躍起になるよりも、まずはこの「負の複利の逆回転」を止める方が、家計全体の純資産を増やす近道になる可能性が高いのです。

家を建てる.com・イメージ

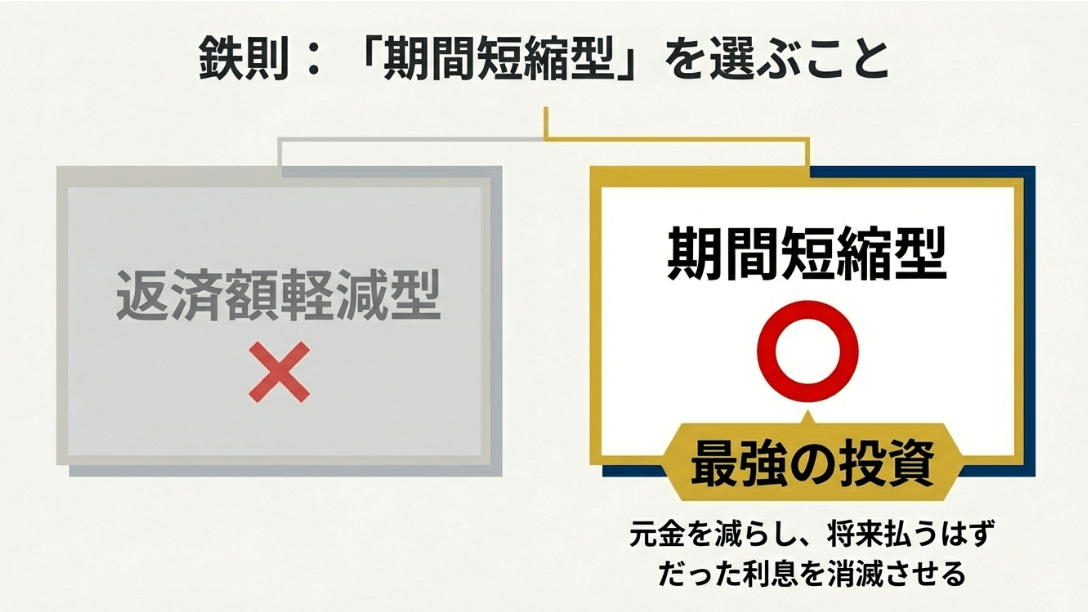

期間短縮型と返済額軽減型による効果的な手法の選択

実際に繰り上げ返済を行う際には、「期間短縮型」と「返済額軽減型」のどちらを選ぶかが重要な分岐点となります。結論から申し上げると、「投資としての効率(利息削減効果)」を最優先するのであれば、迷わず期間短縮型を選択すべきです。

期間短縮型は毎月の返済額は変えずに、返済期間そのものを後ろから切り詰める方法です。これにより元金の減り方が加速し、最も効率的に利息を減らすことができます。

一方で返済額軽減型は、期間は変えずに毎月の支払額を下げる方法です。こちらは利息の削減効果こそ期間短縮型に劣りますが、月々の生活費にゆとりが生まれるというメリットがあります。

例えば、子供が大学に進学して一時的に教育費の負担が重くなる時期などには、あえて返済額軽減型を選んでキャッシュフローを安定させるのも賢い戦略です。投資効率という数字を取るか、日々の生活のゆとりを取るか。ご自身のライフステージに合わせて柔軟に使い分けるのが正解といえるでしょう。

家を建てる.com・イメージ

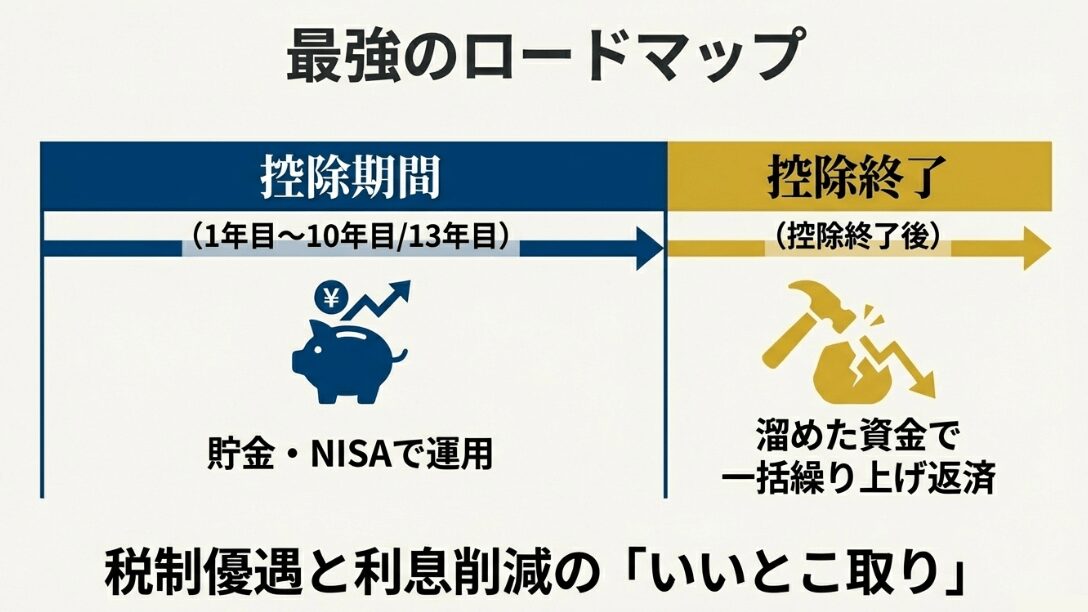

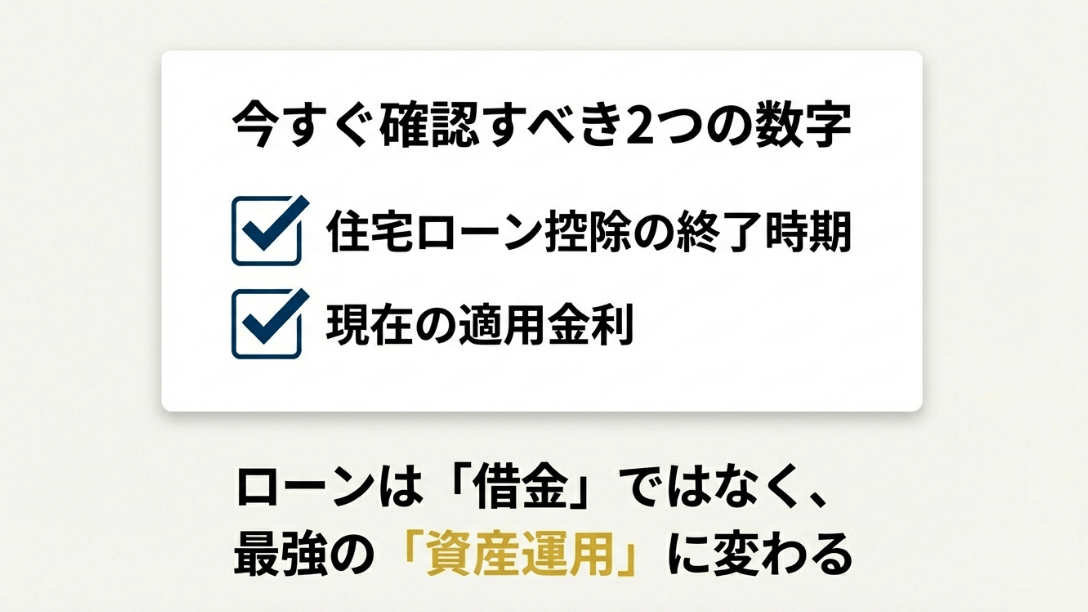

住宅ローン控除の期間終了を待つべき損得分岐点

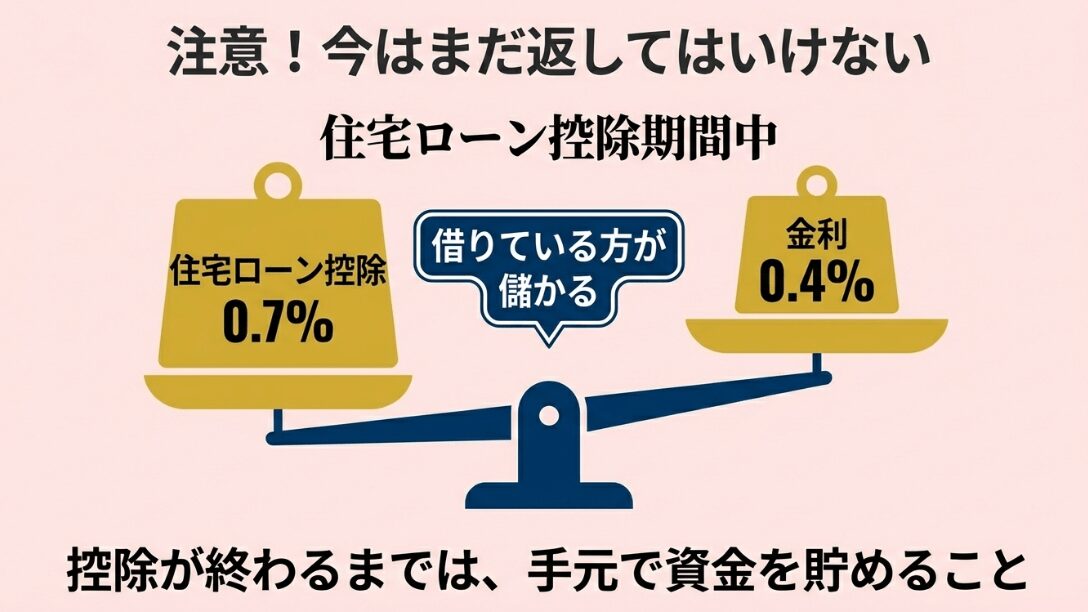

繰り上げ返済が最強であっても、実行を待つべき期間があります。それが、日本独自の強力な減税制度である「住宅ローン控除(減税)」の適用期間中です。

現行制度では、年末のローン残高の0.7%が所得税等から控除されます。もし借入金利が0.7%を下回っている場合、「利息を払うよりも、戻ってくる税金の方が多い」という逆ざや状態が発生します。

家を建てる.com・イメージ

控除期間中の繰り上げ返済は「損」になることも!

住宅ローン控除は年末時点のローン残高を基準に計算されます。そのため、控除期間中に無理をして繰り上げ返済を行い残高を減らしてしまうと、本来もらえるはずだった還付金まで減ってしまうのです。

例えば、金利0.4%で借りている人が返済を急ぐことで、実質的に「利益(還付金)をドブに捨てている」状態になりかねません。

したがって、最も経済的合理性が高いのは「控除期間が終わるまでは手元に現金を貯めて運用または貯蓄し、控除が終了した翌年にドカンと一括返済する」という手法です。

このタイミングを見極めることこそ、現代の住宅ローン戦略において最も重要なポイントと言えるでしょう。控除率や期間については制度改正が行われることもあるため、(出典:国土交通省「住宅ローン減税」)などの公的情報をチェックするようにしてください。

家のローン返済は最強の投資か金利上昇期に再検証する

家を建てる.com・イメージ

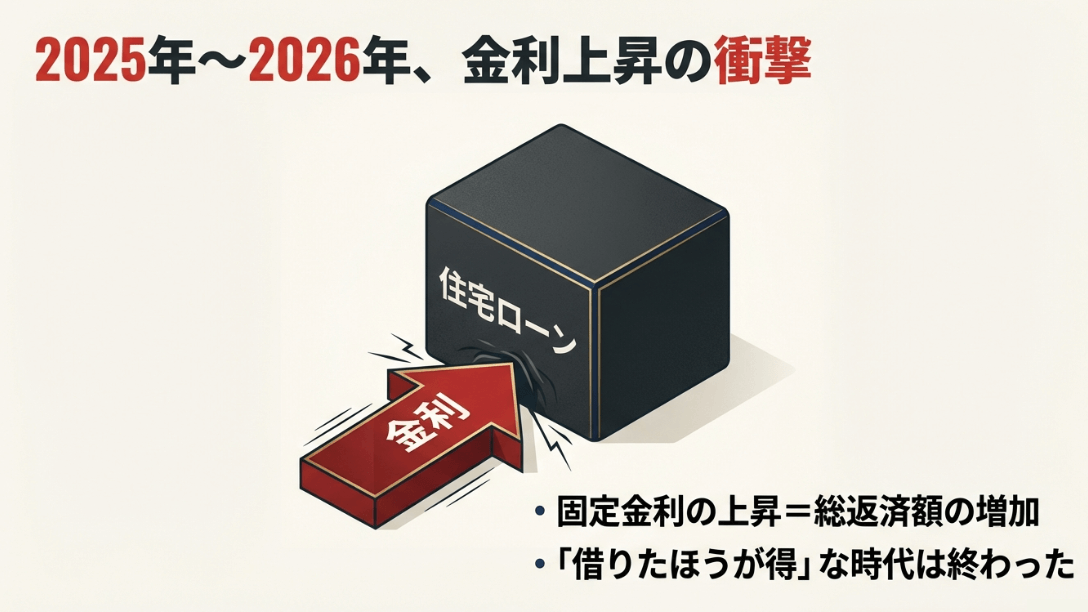

ここまで、低金利が続くことを前提とした返済のメリットについてお話ししてきましたが、今の日本は大きな転換点を迎えています。2025年から2026年にかけては日銀の金融政策変更に伴い、金利上昇が現実の脅威として私たちの家計に迫ってきているからです。

金利が上がるということは、言い換えれば「借金のコストが上がる」ということです。これからの時代、なぜ改めて家のローン返済が注目されるのか、その理由について深く掘り下げていきます。

変動金利の上昇リスクに備える家計の安全保障

日本の住宅ローン利用者の約7割から8割が選択していると言われる「変動金利」ですが、これまでは短期プライムレートが安定していたため、0.3%〜0.5%といった超低金利の恩恵を享受できていました。

しかし2025年以降、日銀の相次ぐ利上げ観測により、この前提が崩れつつあります。金利が上昇すれば毎月の返済額のうち利息の占める割合が増え、元金がなかなか減らない「未払利息」のリスクすら浮上してきます。

このような局面において、繰り上げ返済は単なる投資を超えた「家計の安全保障」としての意味合いを強めます。金利が0.5%から1.5%へと1%上昇した場合、1,000万円の元金に対する年間利息は5万円から15万円へと跳ね上がります。

もし事前に1,000万円を返済していれば、この「増えるはずだった利息10万円分」を丸ごと回避できるわけです。市場の金利が上がれば上がるほど、返済によって得られる確定利回りも自動的に上昇していくため、金利上昇期こそ繰り上げ返済の価値が最大化される時期と言えるでしょう。

金利上昇局面での心理的ストレスを回避する

数字上の損得も大切ですが、精神的な平穏も無視できません。「来月は金利が上がるだろうか」と毎日のニュースに一喜一憂するのは、想像以上にストレスがかかるものです。

繰り上げ返済によって借入残高を減らしておくことは、そうした不確実性に対する最大の防御になります。私自身、家計のバランスシートをスリムに保つことは、何物にも代えがたい心の投資になると考えています。

団信の保障価値を考慮した万が一への備えと余剰資金

「ローン返済は最強」という言葉に隠れがちな盲点が、団体信用生命保険(団信)の存在です。住宅ローンは借主が死亡または高度障害になった際、保険金でローンが全額完済される非常に優れた生命保険でもあります。

繰り上げ返済でローン残高を1,000万円減らすということは、同時に「1,000万円分の死亡保障を解約した」ことと等しい意味を持ちます。

「全額返済」が必ずしも正解ではない理由

例えば、手元の2,000万円をすべてローン返済に充て、その直後に借主に万が一のことがあった場合、遺族にはローン返済の終わった家が残りますが、手元の現金はゼロです。

同じケースで、もし返済せずに2,000万円を持っていたら、ローンは団信でゼロになり、かつ遺族の手元には2,000万円の現金が残ります。この差は残された家族の生活に決定的な影響を与えます。

最近では、がん診断でローンが半分またはゼロになる「がん団信」などの付帯保障も充実しています。これらの保障が手厚い場合、金利が多少低いうちはあえて返済を急がず「借金という名の保険」を維持しておく方が、リスクマネジメントの観点からは合理的な場合もあります。

投資効率だけでなく、ご自身が加入している団信の「保障内容の価値」を天秤にかけるという視点を忘れないようにしましょう。

生活防衛資金を確保し流動性リスクを回避する重要性

繰り上げ返済を投資として考える際、最も注意すべきなのが「流動性リスク」です。投資信託や株式であれば、緊急でお金が必要になった際に売却して数日で現金化できますが、住宅ローンの返済に充てたお金は銀行の金庫に入った瞬間に二度と取り出すことができません。家という不動産に資金がロックされてしまうのです。

返済前にチェックすべき「絶対に使ってはいけないお金」

- 生活防衛資金:病気や失業に備え、月間支出の6ヶ月〜1年分。

- 教育資金:大学の入学金など、数年以内に支払うことが確定している費用。

- 予備費:車の買い替えや家電の故障、家の修繕に備える資金。

無理な繰り上げ返済の結果、手元の現金が枯渇し、急な出費のために金利の高いカードローンや教育ローンを借りる羽目になっては本末転倒です。

住宅ローンは世の中に存在する融資の中で最も低金利な部類に入ります。低金利な借金を返すために高金利な借金を招き寄せてしまうのは、資産形成において最大の失敗と言えるでしょう。

あくまで「当面の間、絶対に使う予定のない余剰資金」の範囲内で行うことが、健全な投資の鉄則です。

2026年の金利予測から導く繰り上げ返済の好機

2026年の住宅ローン市場は、これまでの「借り換えブーム」から「繰り上げ返済・防衛ブーム」へシフトすると予測されています。

金融機関の多くが固定金利を引き上げており、フラット35などの長期固定金利も2%を超える水準が珍しくなくなってきました。今後、変動金利にも波及することが確実視される中、私たちが取るべきアクションは何でしょうか。

| 時期 | 予測される金利環境 | 推奨される戦略 |

|---|---|---|

| 2026年 前半 | 追加利上げ観測により変動金利の基準上昇 | 住宅ローン控除を確認しつつ、返済原資を蓄積 |

| 2026年 後半 | 多くの銀行で適用金利の引き上げが定着 | 控除終了組は「1月」のタイミングで大型返済を実行 |

特に、2026年以降に住宅ローン控除の期間(10年または13年)が終了する方は、まさに最強の投資を実行する絶好のチャンスです。

それまでは新NISAなどで資産を育てつつ、控除という国の補助を受け取り切り、メリットがなくなる瞬間に返済へと舵を切る。このタイムスケジュールの精緻化こそが、これからの高金利時代を生き抜く最適解となるでしょう。

家を建てる.com・イメージ

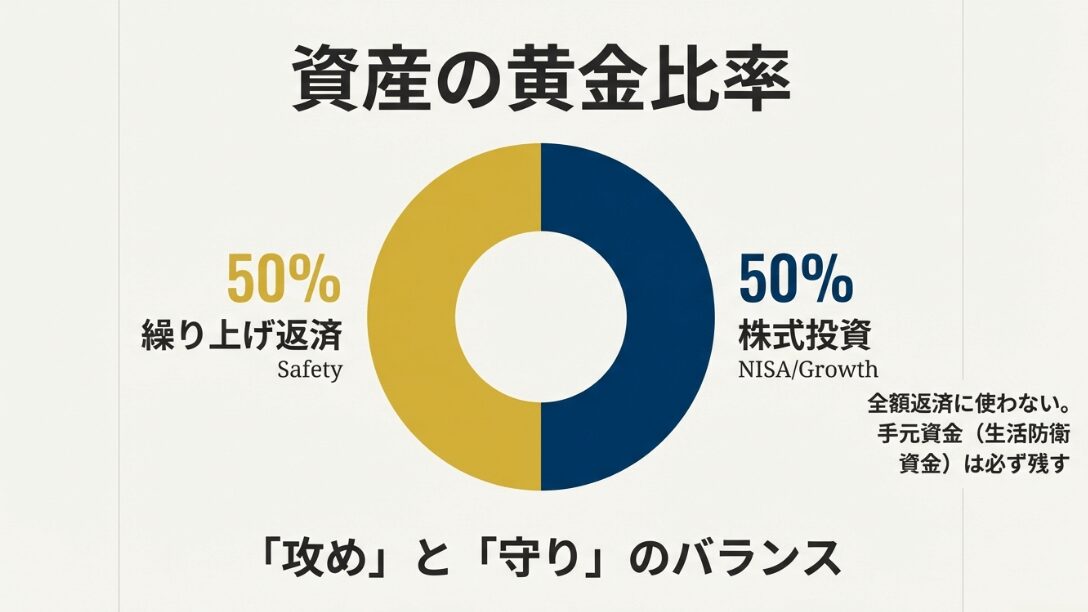

NISAによる資産形成と負債削減を併用する戦略

現代の家計管理において、「返済か運用か」の極端な二択は時代遅れになりつつあります。理想的なのは、「新NISAの非課税枠を最大限活用しつつ、余った資金で繰り上げ返済を検討する」という併用戦略です。

世界経済の成長に乗るインデックス投資は、長期的に見れば年平均3〜5%程度のリターンが期待できます。対して、住宅ローン金利が1%未満であれば、運用を優先したほうが期待値は高いからです。

しかし、投資には元本割れのリスクがあり、一方で返済には確実な効果があります。この性質の異なる2つを組み合わせることで、家計のバランスを取ることができます。

例えば、資産の50%をNISAでの運用に、残りの50%を繰り上げ返済の準備金として貯蓄しておくといった「自分なりの比率」を決めるのが良いでしょう。

金利が急騰した際には、NISAで増えた資産を一部売却してローンにぶつけるという「後出しジャンケン」ができるのも、現金を運用しながら持っておくことの大きなメリットです。

家を建てる.com・イメージ

家のローン返済は最強の投資という噂について総括

家のローン返済は最強の投資なのか?という疑問に対する答えは、「今の低金利・高インフレ時代においては、戦略的にタイミングを見極めることで初めて最強になる」というのが私の見解です。

何も考えずにただ返済するだけでは、住宅ローン控除や団信のメリットを捨ててしまうことになりかねません。しかし、控除が終了し、金利上昇の足音が聞こえる中での「期間短縮型」返済は、これ以上ないほど確実で強力な家計の武器になります。

結局のところ、住居費という人生最大の固定費をコントロールすることは、将来の老後不安を解消する最も直感的な解決策です。資産運用で100万円増やすのは大変ですが、繰り上げ返済で100万円分の利息を削るのは、一度の手続きで完了します。

この記事を参考に、ぜひご自身のローンの返済予定表を取り出して、未来のシミュレーションをしてみてください。そのうえで個別の複雑な状況については、ファイナンシャルプランナーなどの専門家への相談をおすすめします。

また、最新の金利情報については、各金融機関の公式サイトで必ず確認し、無理のない範囲で最強の投資を実践していきましょう!

家を建てる.com・イメージ

【関連】