こんにちは。家を建てる.com、運営者の「北条」です。

注文住宅を検討し始めると、まずは「土地代」や「建物の建築費」に目がいきますが、実はその影で膨大な現金が動くのが諸費用の世界です。

いざ契約という段階で、注文住宅の諸費用がいつ払うべきものなのかを把握していなかったり、諸費用ローンや自己資金となる貯金なしで進められると誤解していたりすると、土壇場でつなぎ融資の手続きが間に合わなかったり、最悪の場合は手付金が払えないといった事態に陥ることもあるようです。

私自身、いろいろな家づくりの事例を調べていく中で、この諸費用の壁にぶつかる方が非常に多いことを知りました。家づくりは多くの方にとって一生に一度の大きな買い物ですから、お金の悩みで夢を諦めるようなことにはなってほしくありません。

この記事では、注文住宅の諸費用が払えないという最悪のケースを回避するための具体的な知識と、実際に現金が必要になるタイミング、そしてもし足りなくなった時の現実的な対処法について余すところなくお伝えします。

【この記事でわかること】

- 注文住宅で現金が必要になる具体的なタイミングとそれぞれの金額相場

- 建物価格以外に発生する地盤改良費や水道加入金などの付帯工事の正体

- 諸費用ローンやつなぎ融資を利用する際にかかる金融コストと注意点

- 手元の現金が足りない時に検討すべき合法的で現実的な5つの解決策

注文住宅の諸費用が払えないリスクを防ぐ内訳と目安

まずは注文住宅を建てる過程で「いつ、何に、いくら」のお金が必要になるのか、その構造を詳しく見ていきましょう。ここを理解しておくだけでも、突然の請求に慌てるリスクを大幅に減らせるはずです。

土地購入の手付金など現金が必要なタイミングと金額

家を建てる.com・イメージ

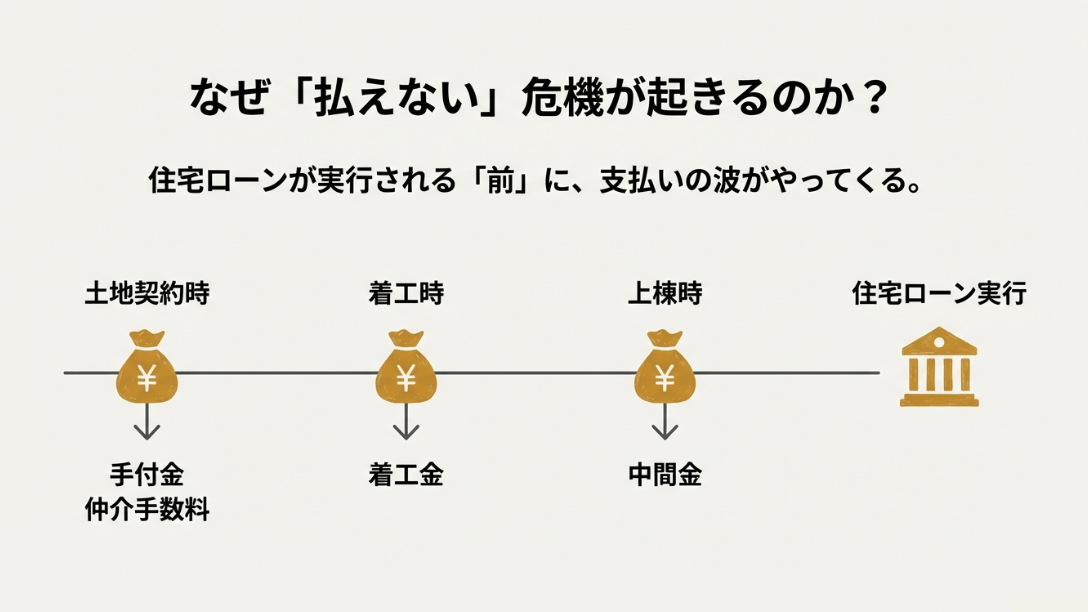

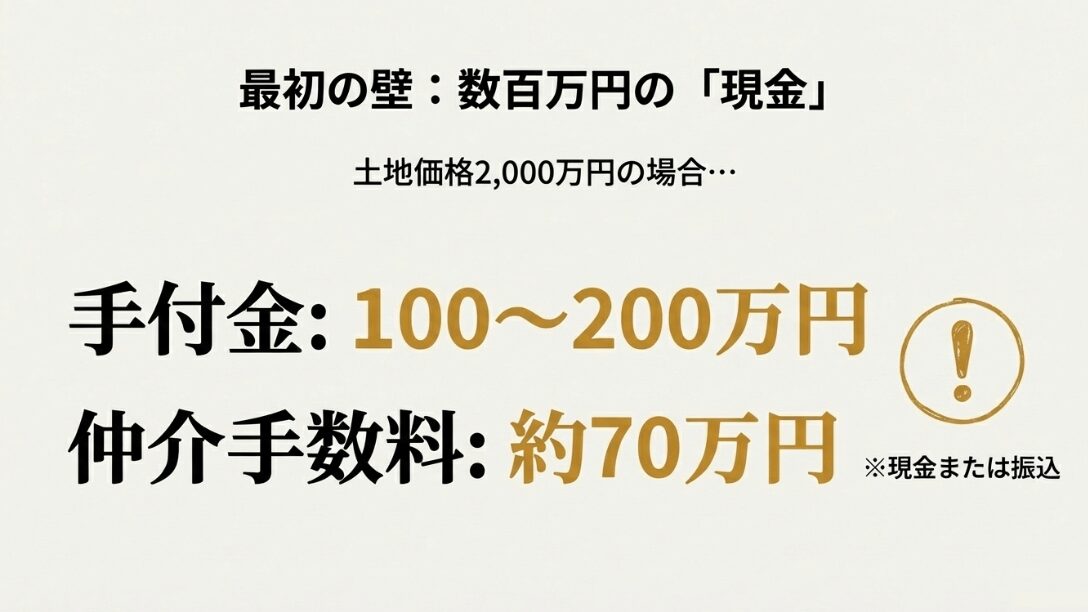

土地から探して注文住宅を建てる場合、家づくりのスタートラインでいきなり大きな壁となるのが「土地の手付金」です。建売住宅やマンションと違い、注文住宅は「土地の契約」と「建物の契約」が別々に行われるため、それぞれの段階で現金が必要になります。

一般的に土地の手付金は物件価格の5%~10%程度が目安とされており、例えば、2,000万円の土地であれば100万円から200万円というまとまった現金が、売買契約の当日に必要になるわけです。

ここで注意したいのが、この手付金は「住宅ローンが実行される前」に支払わなければならないという点です。住宅ローンは原則として家が完成した時に実行されるため、土地の契約段階ではまだ手元にローンのお金はありません。

「フルローンだから大丈夫」と考えていても、この最初の手付金だけは自分の貯金から出さざるを得ないのが、日本の不動産取引の一般的なルールなのです。

家を建てる.com・イメージ

これを「手付金が払えないから」という理由でローンで賄おうとしても、審査が通る前段階の話なので、物理的に不可能という状況に陥ってしまいます。

手付金は一度支払うと自己都合で解約する際に「放棄」しなければならないお金です。そのため、安易にカードローンなどで借りて充当すると、後に続く住宅ローンの本審査に大きな悪影響を及ぼす可能性があるので、あくまで自分の貯蓄、あるいは親族からの支援などで工面するのが基本です。

また、土地契約時には他にも「印紙代(数万円)」や「仲介手数料の半金」も現金で求められるのが一般的です。仲介手数料は(売買価格×3%+6万円)+消費税という計算式で算出されますが、その半分を契約時に支払う慣習があるため、さらに数十万円の現金が必要になります。

単純に見積もっても土地を買うだけであっという間に200万円以上の現金が消えていく計算になるので、計画の初期段階でのキャッシュフロー確認は本当に重要であるといえます。

| 支払い項目 | タイミング | 目安額(土地2,000万の場合) | 支払方法の基本 |

|---|---|---|---|

| 土地手付金 | 土地売買契約時 | 100万〜200万円 | 現金(自己資金) |

| 仲介手数料(半金) | 土地売買契約時 | 約36万円 | 現金(自己資金) |

| 売買契約印紙代 | 土地売買契約時 | 1万円〜2万円 | 現金(印紙貼付) |

| 固定資産税清算金 | 土地引き渡し時 | 数万円〜10万円 | 現金 |

土地選びの段階で現金の残弾を確認する

私が調べていて感じたのは、多くの人が「土地さえ見つかればあとはローンで何とかなる」と思っていることです。しかし現実は、土地を見つけた瞬間に「今すぐ現金を用意してください」と言われる世界です。

せっかく気に入った土地が出てきたのに、手元の預金通帳を見て顔が青ざめる…なんてことにならないよう、土地探しと並行して「今すぐ動かせる現金」がいくらあるか、しっかり把握しておきましょう。

地盤改良や水道加入金など建物以外にかかる付帯工事費

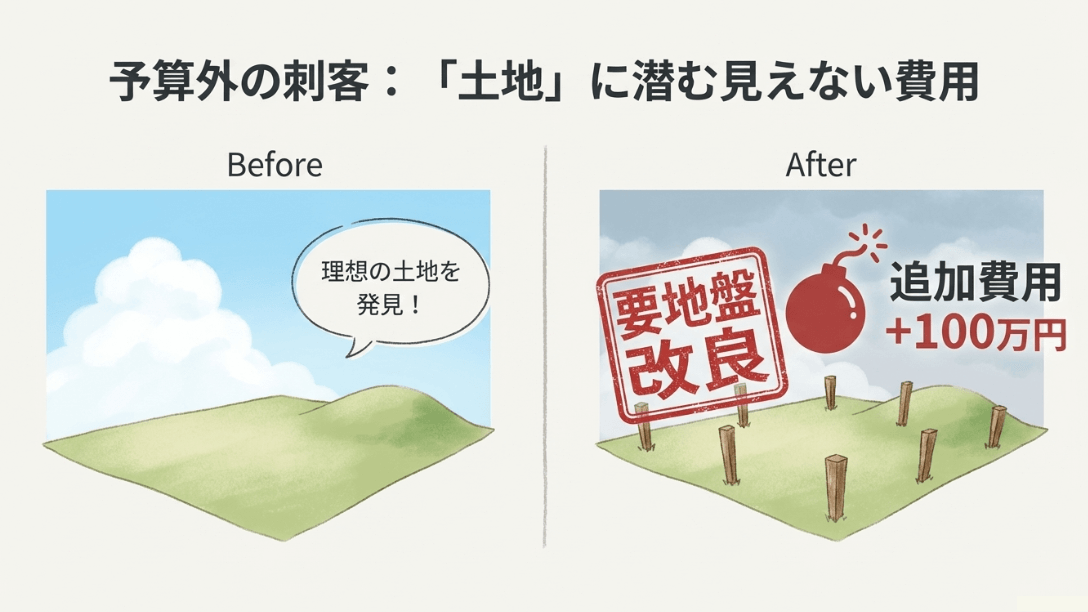

建物本体の価格にばかり目が行きがちですが、注文住宅には「本体価格」とは別に「付帯工事費」という項目が存在します。これは、その土地に家を建てるために必要な「下準備」にかかる費用のことです。

広告などで「坪単価〇〇万円!」と安く表示されていても、この付帯工事費が含まれていないケースが多いので注意が必要です。

そして中でも最も金額が跳ね上がりやすく、かつ予想が難しいのが「地盤改良工事費」です。土地を契約した後に地盤調査を行いますが、その結果「この地盤では家の重さに耐えられない」と判定されると、地中に杭を打ったり薬剤で固めたりする工事が必要になります。

これにかかる費用は、工法や軟弱な層の深さにもよりますが、50万円から150万円程度かかることも珍しくありません。この費用は見積もりの最終段階で判明することが多いため、予算ギリギリで進めている人にとっては、まさに「寝耳に水」の大きな出費となります。

家を建てる.com・イメージ

地盤改良費についてはハウスメーカー側も「調査してみないと分からない」というスタンスをとることが多いため、最初から「地盤改良に100万円はかかる」と想定して予算を組んでおくのが、賢い家づくりのコツといえるでしょう。

また、自治体に支払う「水道加入金」も見落とせません。これは新しく水道を引き込む際や、水道管の口径を大きくする際に必要となる権利金のようなもので、地域によって数万円から、高いところでは40万円近くかかることもあります。

さらに、敷地内に電柱を立てたり古い建物があった場合の解体費用、敷地周りのフェンスや駐車場などの外構費用もこのカテゴリーに含まれます。こうした費用は現金で支払いを求められることも多いため、あらかじめ余裕を持った資金計画が必要です。

詳細な敷地調査の重要性については、こちらの積水ハウスの敷地調査の解説記事も、他メーカーとの比較として参考になると思います。

住宅ローン手数料やつなぎ融資にかかる金融コスト

意外と盲点なのが、お金を借りるための手続きそのものにかかる「金融コスト」です。住宅ローンは数千万円という大金を借りるため、その手数料もバカになりません。

一般的に銀行に支払う融資事務手数料は「定額型(3〜5万円程度)」と「定率型(借入額の2.2%程度)」の2種類があり、例えば3,500万円をフルローンで借りる場合、定率型の手数料は77万円にもなり、これが諸費用として重くのしかかります。

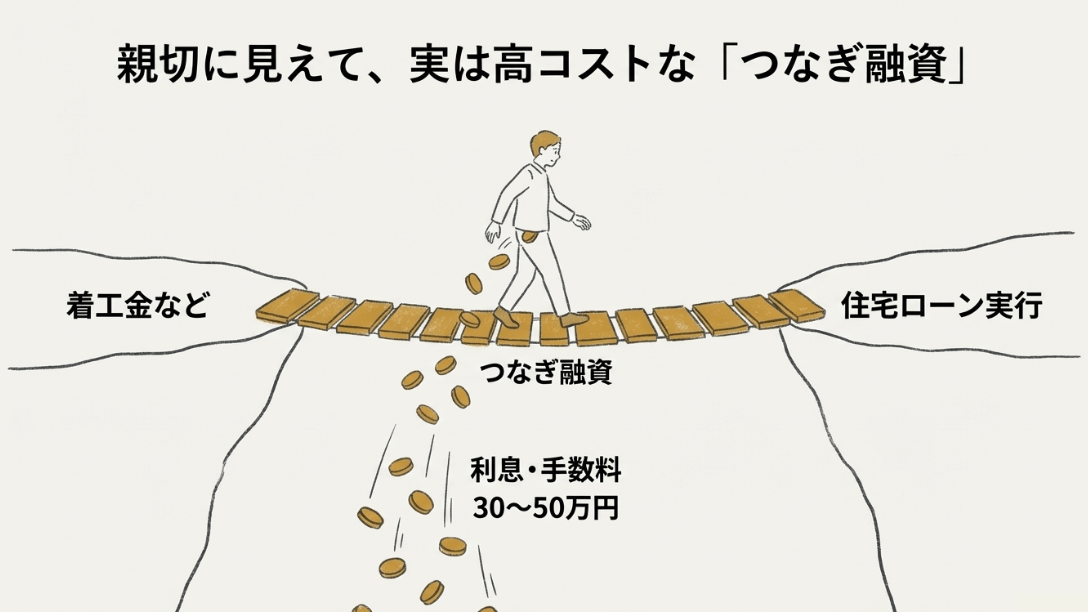

そして、注文住宅において最も複雑でコストがかかるのが「つなぎ融資」です。住宅ローンは建物が完成して登記が終わらないと実行されません。しかし工務店への支払いは「契約時」「着工時」「上棟時」「完成時」と、通常4回程度に分けて発生します。

この完成前の支払いを一時的に立て替えてもらうのがつなぎ融資ですが、この金利は通常の住宅ローンよりも高く(年利2〜3%程度)、さらに事務手数料や印紙代も別途かかります。

| 金融関連コストの項目 | 目安の金額 | 特徴 |

|---|---|---|

| 融資事務手数料 | 借入額の2.2%(定率の場合) | ネット銀行に多い。初期費用は高いが金利は低い。 |

| ローン保証料 | 借入額の2%前後(一括の場合) | メガバンクに多い。金利に上乗せするタイプもある。 |

| つなぎ融資事務手数料 | 5万〜15万円 | 住宅ローン手数料とは別に必要になる。 |

| つなぎ融資利息 | 数十万円(期間による) | 借りている期間だけ発生。日割り計算。 |

家を建てる.com・イメージ

つなぎ融資の利息は住宅ローン実行時にまとめて精算されることが多いですが、中には「利息分だけ先に現金で支払ってください」という銀行もあります。

私が調べたところ、このつなぎ融資だけでトータル30万円から50万円程度のコストがかかるケースが多く、これが「諸費用が払えない」という悩みの一因になっているようです。少しでも金融コストを抑えたいなら、つなぎ融資を使わずに分割でローンを実行してくれる金融機関を探すのも一つの手でしょう。

登記費用や火災保険料など引き渡し時にかかる諸経費

建物が完成し、いよいよ夢のマイホームに入居!というタイミングで発生するのが、登記費用と火災保険料です。登記とは、その土地や建物が誰のものかを公的に登録する手続きのことで、「建物表題登記」「所有権保存登記」「抵当権設定登記」など複数の手続きが必要です。

これには「登録免許税」という税金と、司法書士や土地家屋調査士への「報酬」が含まれ、合計で30万〜50万円程度かかるのが一般的です。

登記費用は住宅ローンの借入額に含めることも可能ですが、その場合は銀行側が司法書士を指定することが多く、自分で安く済ませることが難しくなることもあります。

また、住宅ローンを利用するなら火災保険への加入も必須です。最近は火災だけでなく、地震や台風、浸水などのリスクに備えるためのプランを選ぶ人が多く、5年一括払いで20万〜40万円程度の保険料を引き渡し前のタイミングで支払うことになります。

これらの費用がどの程度になるかは、建物の構造(木造か鉄骨か)や借入金額によって大きく変わります。土地と建物以外にかかるお金の全体像を把握したい方は、こちらの土地と建物以外にかかる費用の相場を解説の記事もチェックしてみてください。

引き渡し直前になって「家具を買うお金が残ってない!」という状況を避けるためにも、これらの諸経費をあらかじめ高めに見積もっておくことが大切です。

見落としがちな税金のタイミング

さらに忘れてはならないのが、入居して半年から1年後くらいにやってくる「不動産取得税」です。これは不動産を手に入れたことに対して一度だけかかる税金ですが、軽減措置の手続きを忘れていると数十万円の請求書が届いて震えることになります。

入居後も完全にお金の問題が解決するわけではないので、引き続きしっかりと情報を集めておくべきですね。

貯金なしで注文住宅を建てる際の自己資金不足のリスク

最近は「自己資金ゼロ、貯金なしでもマイホームが持てる!」というキャッチコピーを見かけますが、正直なところ、注文住宅においては非常に危うい道であると言わざるを得ません。これまで見てきた通り、家づくりの過程ではローンが実行される前の現金支出が何度もあるからです。

特に土地の手付金はローンが降りる前に必要な「最初の一歩」です。ここをクリアできないとそもそも土地の契約すら結べません。

貯金なしで強行するリスク

- 急な地盤改良が必要になった際、追加融資が受けられず工事が止まる

- 諸費用ローンは金利が高く、毎月の返済額を大きく圧迫する

- 入居後の引越しや家具、家電、カーテン、照明器具の購入費用が一切出せない

また、住宅ローンの審査では「返済比率(年収に対する年間返済額の割合)」が厳しくチェックされます。諸費用まで全てローンに頼ると借入総額が増えてしまい、結果として審査に落ちたり、希望する金額を借りられないというリスクが高まります。

もし今、貯金が全くない状態で注文住宅の諸費用が払えないと悩んでいるなら、一度立ち止まって予算を見直すべきかもしれません。自分たちで無理のない資金計画を考えてみるのも大切ですが、最終的な判断はファイナンシャルプランナーや銀行の担当者などの専門家に相談することをおすすめします。

家を建てる.com・イメージ

注文住宅の諸費用が払えない時の有効な資金調達と対策

「土地は見つかった、ハウスメーカーも決まった、でも計算してみたら諸費用が全然足りない…」という状況になっても、絶望する必要はありません。

多くの施主さんがそういったピンチをどのように乗り越えてきたのかを調べてみたところ、実はいくつかの合法的で実務的な回避策が存在することがわかりました。

ここでは、注文住宅の諸費用が払えない窮地を救うための、具体的な資金調達とコストダウンの戦略を詳しく解説していきます。

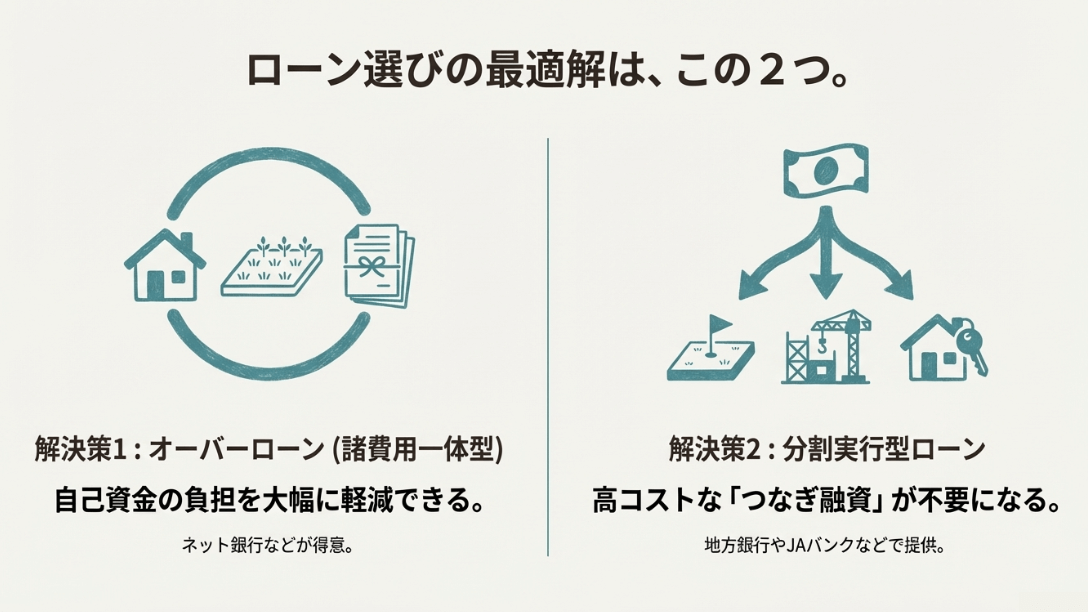

諸費用を住宅ローンに組み込むオーバーローンの活用

手元の現金を温存するための最も現実的な解決策が、「諸費用込み住宅ローン(オーバーローン)」の活用です。これは物件価格(土地+建物)の100%を超えて、仲介手数料や登記費用、火災保険料などの諸費用分までまとめて貸し出してくれるローンのことです。

ネット銀行(PayPay銀行や住信SBIネット銀行など)や一部のメガバンクでも、近年はこのタイプのローンが一般化しています。

オーバーローンを利用する最大のメリットは、契約時に必要な手付金以外のほとんどをローンでカバーできるため、手元の貯金を減らさずに済む点です。これにより新生活に必要な家具の購入費用や、不測の事態に備えた予備費を確保しやすくなります。

ただし、借入額が物件の価値(担保価値)を上回るため、将来的に何らかの事情で家を売らなければならなくなった時に、「売却価格でローンを完済できず、差額を現金で用意しないと家が売れない」というリスク(オーバーローン状態)を抱えることになります。

家を建てる.com・イメージ

諸費用込みローンを検討する場合は、その金融機関が「どの範囲まで諸費用と認めてくれるか」を事前に細かくチェックしてください。

銀行によっては引越し代やエアコン設置費用まで含められるところもあれば、登記代などの実費のみというところもあります。比較することで、より自分たちに有利な条件を見つけられるでしょう。

つなぎ融資や分割実行を利用してキャッシュフロー改善

注文住宅特有の「建物が完成する前の支払い」という課題をクリアするには、金融機関選びが非常に重要です。ネット銀行の多くは完成後に一括で融資するスタイルが基本のため、着工金などは「つなぎ融資(外部の信販会社などを経由)」を使うことになり、コストが高くなりがちです。

これに対し、地方銀行や信用金庫、JAバンクなどでは、住宅ローンそのものを分割して実行してくれる「分割実行」に対応しているケースがあります。

分割実行の大きな利点は、住宅ローンの低金利がつなぎの段階から適用されることです。高額なつなぎ融資手数料を払わなくて済むため、諸費用を数十万円単位で節約できる可能性があります。

また、ハウスメーカーによっては「着工金や中間金の支払いを建物完成時の後払いでOK」にしてくれる交渉が可能な場合もあります(大手メーカーより地元の工務店の方が融通が利くことがあります)。もし「諸費用が払えない」と悩んでいるなら、契約前に支払条件の交渉をしてみる価値は十分にあるでしょう。

親からの贈与税非課税措置や親族間融資での資金援助

どうしても自分たちの借入だけでは足りない場合、親や祖父母からの支援を仰ぐことも一つの立派な戦略です。現在、父母や祖父母などの直系尊属から住宅取得のための資金贈与を受けた場合、一定額まで贈与税が免除される「住宅取得等資金の贈与税の非課税措置」が設けられています。

(出典:国税庁『直系尊属から住宅取得等資金の贈与を受けた場合の非課税』)

例えば、省エネ基準を満たす住宅であれば1,000万円まで無税で贈与を受けることができます。これにより諸費用分を親からの援助で賄えれば、借入額を減らして返済比率に余裕を持たせることも可能です。

もし贈与ではなく借りる形(親族間融資)をとる場合は、税務署から「実質的な贈与」とみなされないよう、必ず金銭消費貸借契約書を作成し、市場金利に近い利息を設定して通帳に返済履歴を残すようにしましょう。

このひと手間を惜しむと後から多額の贈与税が課されることになり、余計に資金繰りが苦しくなってしまいます。

親からの支援を受ける際は将来の相続トラブルにならないよう、兄弟姉妹など他の親族にも伝えておくのがマナーです。お金の問題は家族間の関係にも悪影響を及ぼすので慎重に進めることが重要です。

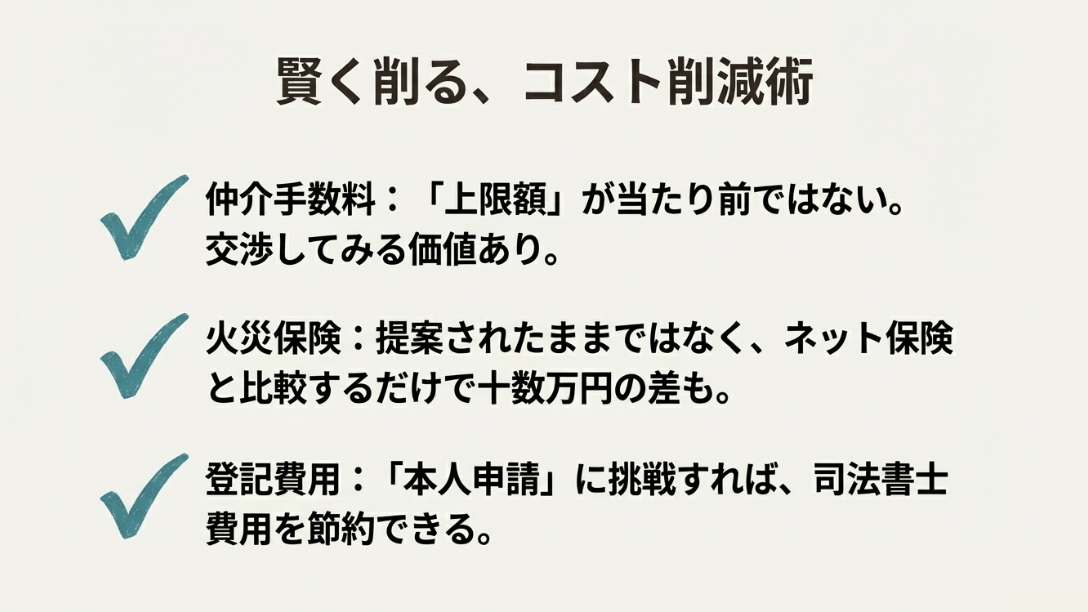

仲介手数料の交渉や火災保険の見直しで支出を抑える方法

家を建てる.com・イメージ

「入るお金」を増やす工夫の次は、「出るお金」を減らす徹底的なコストカットです。まず検討すべきなのが土地の仲介手数料です。「(売買価格×3%+6万円)+消費税」が法定上限となっていますが、これはあくまで上限です。

売れ残っている土地であれば、仲介会社に「手数料を少し勉強してもらえませんか?」と交渉することで、数十万円単位で安くなる可能性があります。また、最近では「仲介手数料無料」を売りにしている不動産会社も増えているので、最初からそういった業者経由で土地を探すのも一つの手です。

次に効果が大きいのが火災保険の見直しです。ハウスメーカーから提示される保険プランはたいてい「全部入りのフルカバー」になっています。しかし、ハザードマップを確認して浸水のリスクが全くない場所であれば「水災補償」を外すことで、保険料を3割近く抑えられることもあります。

また、代理店型の保険ではなく、ネットで直接申し込む「ダイレクト型火災保険」を選ぶだけでも、手数料分が浮いてかなり安くなります。引き渡し直前の忙しい時期で大変ではありますが、数社から見積もりを取るだけで10万円以上の節約になることも珍しくありません。

登記の本人申請やカード払いで現金を手元に残す方法

究極の節約術として、専門家に頼まずに自分で登記を行う「本人申請」があります。特に建物の物理的な状況を登録する「表題登記」は、土地家屋調査士に依頼すると8万〜10万円ほどかかりますが、自分で法務局へ行って書類を作成すれば、実費(数千円)だけで済みます。図面を引く手間はかかりますが、平日に動ける時間があるなら、これほど割の良い節約はありません。

ただし、住宅ローンを利用する場合、銀行側が「専門家(指定の司法書士)による登記」を融資の条件にしていることも多いため、必ず事前に銀行とハウスメーカーの了承を得ておく必要があります。

また、現金の流動性を確保する裏技としてクレジットカードの活用も挙げられます。最近では仲介手数料や火災保険料、そして引越し費用や家具・家電の購入にクレジットカードを使える業者が増えています。

カードで支払えば実際の引き落としは1〜2ヶ月先になりますし、ポイントも貯まります。この「支払いの先送り」を利用して、住宅ローンが実行されるまでの資金ショートを回避したという施主さんも多いようです。

ただし、分割払いやリボ払いにすると金利手数料で大損するため、必ず「一括払い」で利用するのが鉄則ですよ。

注文住宅の諸費用が払えない状況を回避する計画について総括

注文住宅の諸費用が払えないという悩みは、決してあなただけのものではありません。家づくりという大きなプロジェクトでは、誰もが一度は資金繰りの不安を感じるものです。

大切なのは、早い段階で「いつ、いくら、何のために」現金が必要になるかをリストアップし、自分たちだけで抱え込まずにプロの知恵を借りることです。

つなぎ融資やオーバーローンの活用、親族からの支援、そして地道なコストカットを組み合わせれば、道は必ず開けます。

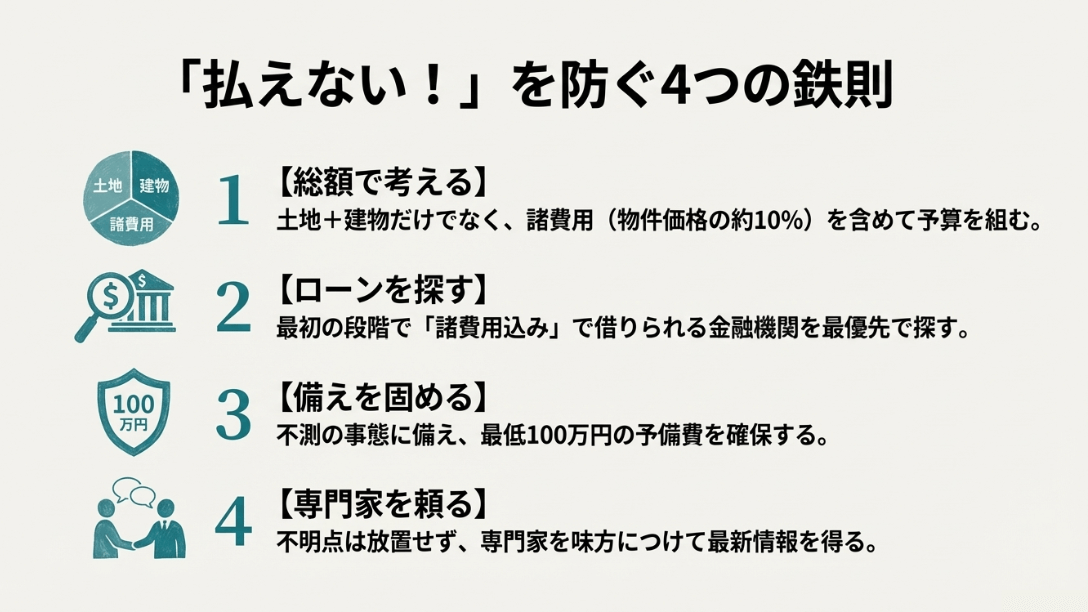

注文住宅を成功させるための4つのポイント

家を建てる.com・イメージ

- 土地探しを始める前に、動かせる「現金」の総額を把握する

- 銀行選びは金利だけでなく「諸費用の借入範囲」や「分割実行」の可否で決める

- 見積もりには必ず100万円程度の「予備費」を積んでおく

- 正確な情報は必ず各金融機関や建築会社の公式サイトで最新の内容を確認する

もしどうしても資金が足りないと感じたら、それは「今はまだその家を建てる時期ではない」というサインかもしれません。無理をして将来のローン返済に苦しむよりも、一度立ち止まって計画を練り直したり、少し予算を落としたりする勇気を持つことも、家族を守るための立派な決断です。

この記事があなたの家づくりを一歩前進させるきっかけになれば幸いです。理想の住まいが笑顔あふれる場所になるよう応援しています!

家を建てる.com・イメージ