こんにちは。家を建てる.com、運営者の「北条」です。

今の住まいに不満があり、心の中で密かに「もう一度家を建て直したい」と願っている方は、実は少なくありません。

しかし、いざ具体的に考え始めると、住宅ローンの残債や1,000万円単位でかかる費用、さらには再建築不可といった法的制約など、現実的にはいくつもの壁が立ちはだかります。

また、建て直しとリフォームのどちらが良いのか、予算オーバーにならないかといった不安も尽きないでしょう。私自身も家づくりに関わる中で、多くの施主様が「次こそは失敗したくない」という切実な思いで資金計画や間取りの悩みに直面する姿を見てきました。

この記事では、もう一度家を建て直したい!と本気で願う方の不安を解消し、理想の住まいを叶えるための具体的な道筋をお伝えします。

家を建てる.com・イメージ

【この記事でわかること】

- 住宅ローン残債がある状態での建て替え手順と資金調達の方法

- 建て替え費用や解体費の相場と予算オーバーを防ぐためのコスト管理術

- 「再建築不可」の土地でも建て替えを可能にする法的な救済措置

- 後悔しないための「建て替え」と「スケルトンリフォーム」の比較判断基準

もう一度家を建て直したい時の費用と法的課題

「もう一度家を建て直したい」と本気で考えたとき、最初に直面するのがお金と法律の壁です。特に現在住んでいる家のローンが残っている場合や、古い市街地で今の法律に適合していない土地の場合、通常の家づくりよりも複雑な手順が必要になります。

ここでは、資金計画のリアルと再建築を阻む法的制約の乗り越え方について解説します。

住宅ローン残債ありでも建て替えは可能か

「今の家のローンがまだ2,000万円残っているけど、建て替えなんてできるのだろうか?」

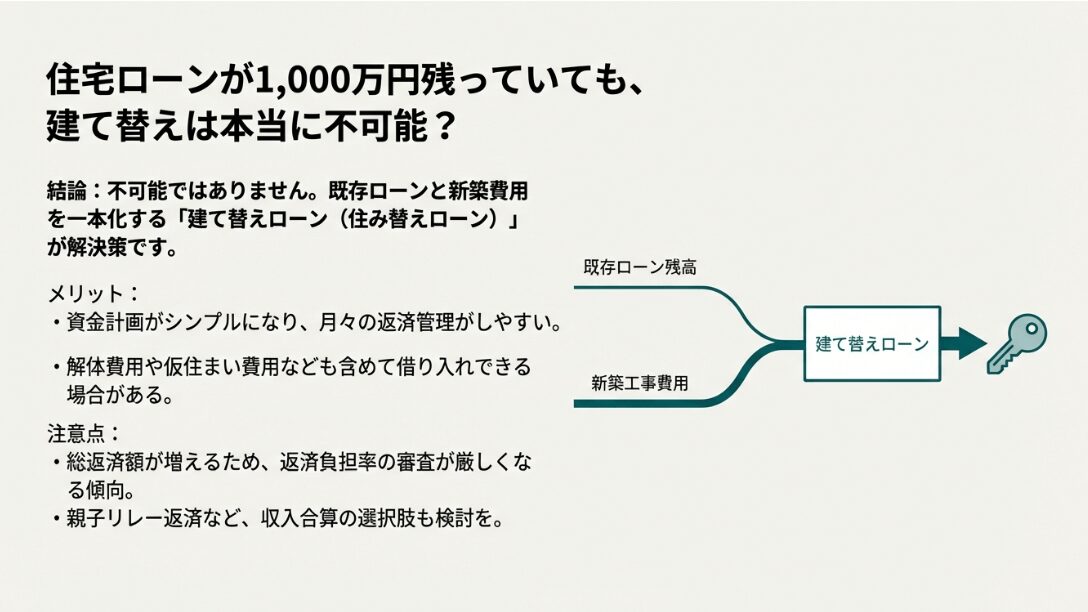

これは建て替えを検討する多くの方が最初にぶつかる疑問です。結論からお伝えすると、住宅ローンの残債があっても建て替えは可能ですが、しかしそこには「既存のローンをどう処理するか」という、通常の家づくりにはない複雑な手続きが伴います。

原則として、住宅ローンは土地と建物を担保にお金を借りる仕組みです。そのため、建て替えのために既存の建物を解体するということは、金融機関から見れば「担保物件が消滅する」ことを意味します。

通常であれば、その時点で残債の一括返済を求められますが、数千万円もの現金を即座に用意できる方は多くはないでしょう。そこで現実的な解決策となるのが、以下の2つの方法です。

1. 建て替えローン(借換ローン)の活用

多くの金融機関が取り扱っている「建て替えローン」は、既存の住宅ローン残債と、新しく建てる家の建築資金をまとめて一本化して借り入れる商品です。これにより、自己資金で完済しなくてもプロジェクトを進めることが可能になります。

建て替えローンのメリット

最大のメリットは資金繰りのスムーズさです。解体費用や仮住まい費用などの諸経費も融資対象に含められる商品が多く、手元の現金を温存しながら計画を進められます。

家を建てる.com・イメージ

2. 住み替えローン(買い替えローン)

現在の土地に建て直すのではなく、土地ごと売却して別の場所に新築する場合は「住み替えローン」を利用します。

売却代金でローンを完済しきれない場合(オーバーローン)、その不足分を新居のローンに上乗せして借り入れます。

必ず知っておくべき「審査の壁」

残債を含めて借り入れる場合、借入総額が膨らむため審査は厳格になります。特に注意すべきは「返済負担率(返済比率)」です。これは年収に占める年間返済額の割合で、一般的に30%~35%が上限とされています。残債分が上乗せされることでこの枠を圧迫し、希望額が借りられないケースは多々あります。

また、金融機関は「二重ローン」の状態を嫌います。そのため、自動車ローンやカードローン、教育ローンなどの他の借入がある場合、それらを完済することが融資の条件となることが一般的です。

建て替えを本気で考えるなら、まずは住宅ローン以外の負債を整理し、身軽になっておくことが審査通過への第一歩と言えるでしょう。

さらに、親世代の土地で建て替える場合などは「親子リレー返済」も有効な手段です。親が高齢で単独での長期ローンが組めない場合でも、子を連帯債務者(または後継者)とすることで35年などの長期返済が可能になり、月々の返済額を抑えることができます。

建て替え費用1,000万円台は現実的か?

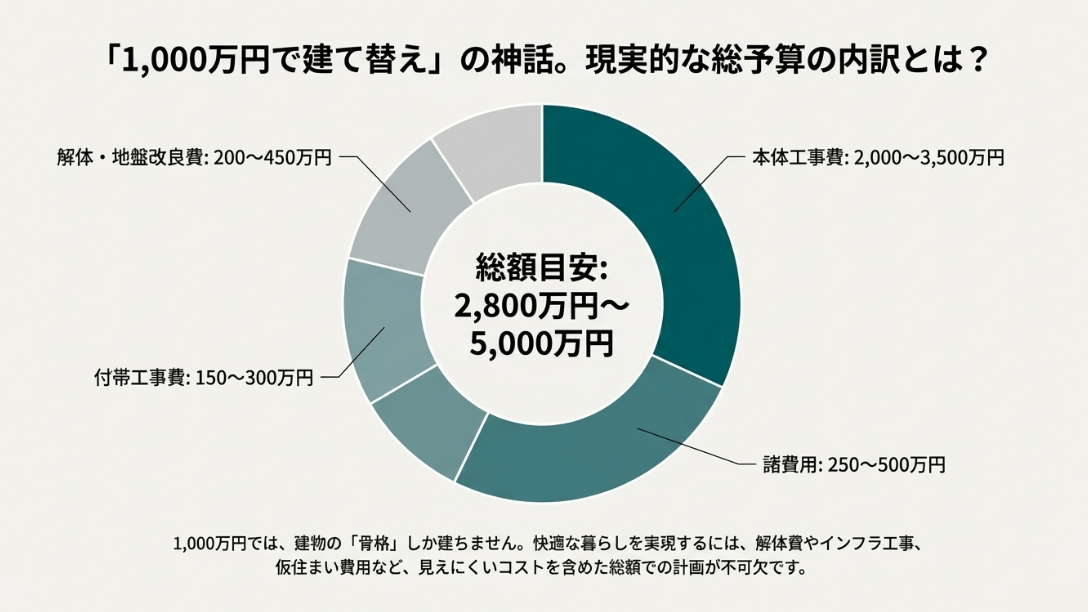

実際にネット検索で「建て替え費用 1000万」と検索する方の多さが、予算に対する切実な悩みを物語っています。

しかし実際のところ、現代の日本において総額1000万円台で建て替えを完了させるのは極めて困難であり、現実的ではありません。

「チラシで『本体価格900万円~』という広告を見たことがある」という反論があるかもしれません。しかし、建て替えには「家を建てる費用」以外に、「家を壊す費用」や「住める状態にするための諸経費」等が重くのしかかります。

以下に、一般的な30坪程度の木造住宅を建て替える場合の概算費用構造を整理しました。これを見れば1000万円台という予算がいかにシビアかが分かります。

家を建てる.com・イメージ

| 費用項目 | 概算目安(30坪想定) | 内容と注意点 |

|---|---|---|

| 解体工事費 | 150万~300万円 | 木造か鉄骨か、前面道路に重機が入るか等で変動。アスベスト含有ならさらに高額化。 |

| 地盤調査・改良費 | 50万~150万円 | 既存の家が大丈夫だったからといって、新築でも不要とは限りません。配置や重量が変われば改良必須となるケースが大半です。 |

| 本体工事費 | 2,000万~3,500万円 | いわゆる家の値段。ローコストメーカーでも付帯工事を含めると2,000万円近くになるのが一般的です。 |

| 付帯工事費 | 150万~300万円 | 屋外給排水、電気引き込み、ガス工事など、生活インフラを整える必須費用。 |

| 諸経費・税金 | 150万~300万円 | 登記費用、ローン保証料、火災保険、建築確認申請費、印紙代など。現金での用意が必要なものが多い。 |

| 仮住まい・引越し | 100万~200万円 | 往復の引越し費用と約半年分の家賃・共益費。 |

| 合計 | 2,800万~5,000万円超 | これが現実的な総予算のラインです。 |

1000万円台を目指す場合の代償

もし強引に総額1000万円台を目指すとなれば、本体価格を800万円程度に抑えなければなりません。これを実現するには以下のような極端な選択が必要になります。

- 超小型化:延床面積を20坪以下の平屋などにする。

- 性能の犠牲:断熱材や窓のグレードを最低限にし、「夏暑く冬寒い」家を受け入れる。

- 設備の簡易化:キッチンやバスをアパート仕様のグレードにする。

安さを追求するあまり居住性能を犠牲にしてしまっては、「もう一度家を建て直したい」という本来の目的(快適な住環境の実現)から遠ざかってしまいます。

目先の金額だけでなく、30年、40年と住み続けるためのランニングコスト(光熱費やメンテナンス費)も含めて考えることが重要です。

予算が厳しい場合は無理に新築するのではなく、後述する「スケルトンリフォーム」で費用対効果を高める選択肢も真剣に検討すべきでしょう。

予算オーバーを防ぐコスト管理のコツ

建て替えプロジェクトは、更地に新築する場合と比べて不確定要素が多く、気付いたら数百万円単位で予算オーバーしていた、という事態に陥りやすいのが特徴です。

私の経験上、予算超過の原因の多くは「想定外の出費」と「欲望の暴走」の2点に集約されます。

最大のリスク要因:地中埋設物

最も恐ろしいのが、解体工事中に地中から「予期せぬもの」が出てくるケースです。古い井戸、昔の建物のコンクリート基礎、浄化槽、あるいは大量の瓦礫などが埋まっていることがあります。

これらは産業廃棄物として適切に処理しなければならず、数十万円から時には100万円以上の追加費用が発生します。これは解体してみるまで誰にも分かりません。

だからこそ、資金計画の段階でギリギリの予算を組むのではなく、必ず総予算の5%~10%程度の「予備費」を計上しておくことが重要です。もし使わなければ家具や家電の購入費に充てれば良いのです。

「つなぎ融資」のコストを見落とさない

注文住宅のお金の流れは特殊で、ハウスメーカーや工務店へは「契約時」「着工時」「上棟時」「引き渡し時」と複数回に分けて代金を支払うのが一般的です。

しかし、住宅ローンが実行される(口座にお金が入る)のは、原則として「建物が完成して引き渡された時」です。

この支払時期と入金時期のズレ(資金ギャップ)を埋めるために利用するのが「つなぎ融資」です。つなぎ融資はあくまで一時的な借入であり、住宅ローンよりも金利が高め(2%~3%程度)に設定されている上、事務手数料もかかります。

この利息分や手数料だけで数十万円になることも珍しくありませんが、見積もりには含まれていないことが多いため、施主自身が資金計画に組み込んでおく必要があります。

仕様決めで迷った時の「判断基準」

設計が進むと、「せっかくだからキッチンをグレードアップしたい」「外壁をタイルにしたい」といった欲望が出てきます。そんな中で予算オーバーを防ぐためには明確な優先順位が必要です。

優先順位を決める基準

迷った時は「後から変えられない部分」にお金をかけるのが賢明です。

- 優先度・高:耐震等級、断熱材、窓サッシ、地盤改良。これらは家の寿命と健康に直結し、後からの変更は大工事になります。

- 優先度・低:キッチン、トイレ、洗面台、壁紙、照明。これらは設備機器であり、15年~20年で交換時期が来ます。予算が厳しいなら最初は標準グレードで我慢し、将来のリフォームでグレードアップするという考え方も賢い選択です。

再建築不可でも建て替えできる裏ワザ

- 実家を建て替えようとしたら、不動産屋に『再建築不可』と言われた

- 道路が狭すぎて法律上家が建てられないと言われた

このような状況は、特に東京の下町や京都の路地など、古くからある市街地では珍しくない話ですが、しかし諦めるのはまだ早いです。

法律の網目を正しく理解し、適切な手続きを踏むことで、再建築が可能になる「救済措置」が存在します。

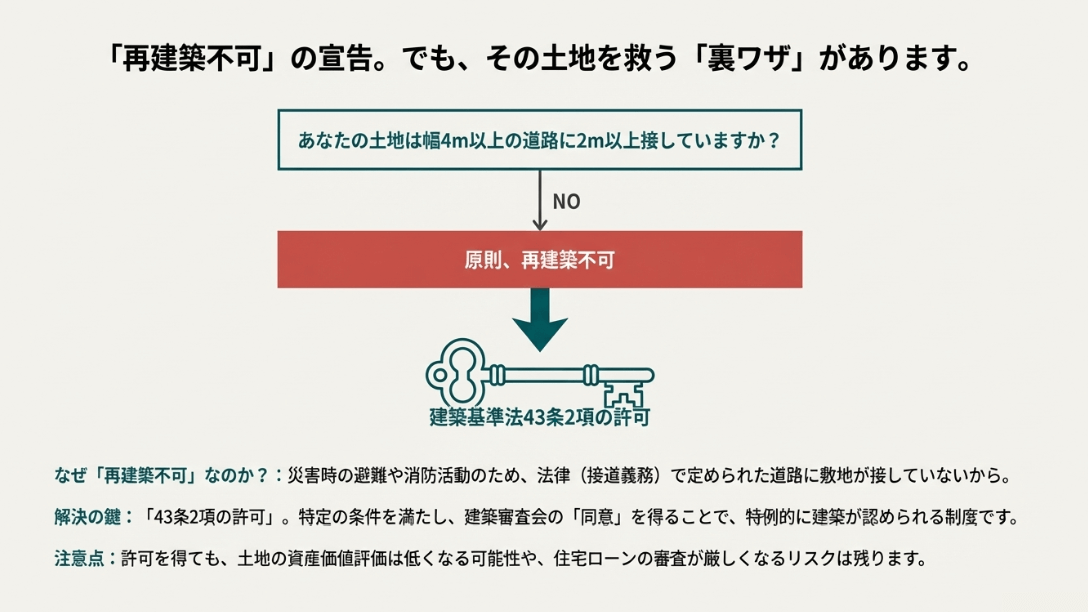

そもそもなぜ「再建築不可」なのか?

建築基準法第43条では、「建築物の敷地は、幅員4メートル以上の道路に2メートル以上接しなければならない」という接道義務を定めています。

これは、火災や急病人が出た際に、消防車や救急車などの緊急車両が敷地までスムーズに到達し、消火・救助活動を行うための命に関わる重要なルールです。

(出典:e-Gov法令検索『建築基準法』第43条)

しかし、この法律ができる前(昭和25年以前など)に建てられた家の中には、この基準を満たしていないものが数多く残っています。

これらは「既存不適格」と呼ばれ、そのまま住み続けることは問題ありませんが、一度壊して更地にすると現行法が適用されるため「新しい家は建てられません」となってしまうのです。

救世主となる「43条2項」の適用

この問題を解決するために用意されているのが、かつて「43条但し書き」と呼ばれていた制度、現在の「建築基準法第43条第2項」に基づく許可・認定制度です。

簡単に言うと、「法律上の道路条件は満たしていないけど、避難や通行に支障がないと役所が認めてくれれば、例外的に家を建てて良いですよ」という特例措置です。

これを利用することで無価値同然と思われていた土地が、再び家を建てられる資産へと生まれ変わる可能性があります。

家を建てる.com・イメージ

その他の解決策:隣地購入

法的救済措置以外のアプローチとして、道路に接している隣の土地の一部を買い取ったり、借りたりして、自分の敷地が道路に2メートル以上接するように形を変える方法もあります。隣人との関係が良好であれば、交渉してみる価値は十分にあるでしょう。

43条但し書き道路と再建築の許可基準

では、具体的にどのような条件であれば、例外として再建築が認められるのでしょうか?2018年の法改正により、手続きは「1号認定」と「2号許可」の2つに整理されました。ご自身の土地がどちらに当てはまりそうかイメージしながら読み進めてみてください。

1. 43条2項1号「認定」(ハードル:低)

敷地が接している道が建築基準法上の道路ではないものの、以下の条件を満たしている場合、特定行政庁(自治体)の「認定」を受けるだけで再建築が可能になります。

- その道の幅員が4メートル以上あること。

- 敷地がその道に2メートル以上接していること。

- その道が国交省令で定める基準(農道やその他公共の用に供する道など)に適合していること。

このケースは建築審査会の同意が不要なため、手続きが比較的スムーズで期間も短く済みます。

2. 43条2項2号「許可」(ハードル:高)

1号認定の基準を満たさない場合、例えば道の幅が4メートル未満である場合などは、こちらの「許可」を目指すことになります。許可を得るためには以下の条件をクリアし、さらに「建築審査会の同意」を得る必要があります。

- 敷地の周囲に公園、緑地、広場などの広い空地があること。

- 特定行政庁が交通上、安全上、防火上および衛生上支障がないと認めること。

この「建築審査会」というのが最大の関門です。審査は個別の案件ごとに行われ、必ずしも許可が下りるとは限りません。

また、許可を得る条件として、敷地内の通路を広げたり準耐火建築物にしたりといった厳しい制限が付くことが一般的です。

資産価値への影響を理解する

ここで重要な注意点があります。43条の認定や許可を得て家を建て替えたとしても、その土地が「法律上の接道義務を満たしていない」という事実に変わりはありません。これを不動産用語で「但し書き道路(等の)物件」と呼びます。

こうした物件は将来売却しようとした際、通常の土地よりも安く買い叩かれる傾向があります。また、金融機関によっては担保評価を低く見積もり、住宅ローンの審査が通らなかったり、融資額が減額されたりするリスクもあります。

ご自身が永住するつもりなら問題ありませんが、「資産」としての流動性は低くなることを理解しておく必要があるでしょう。

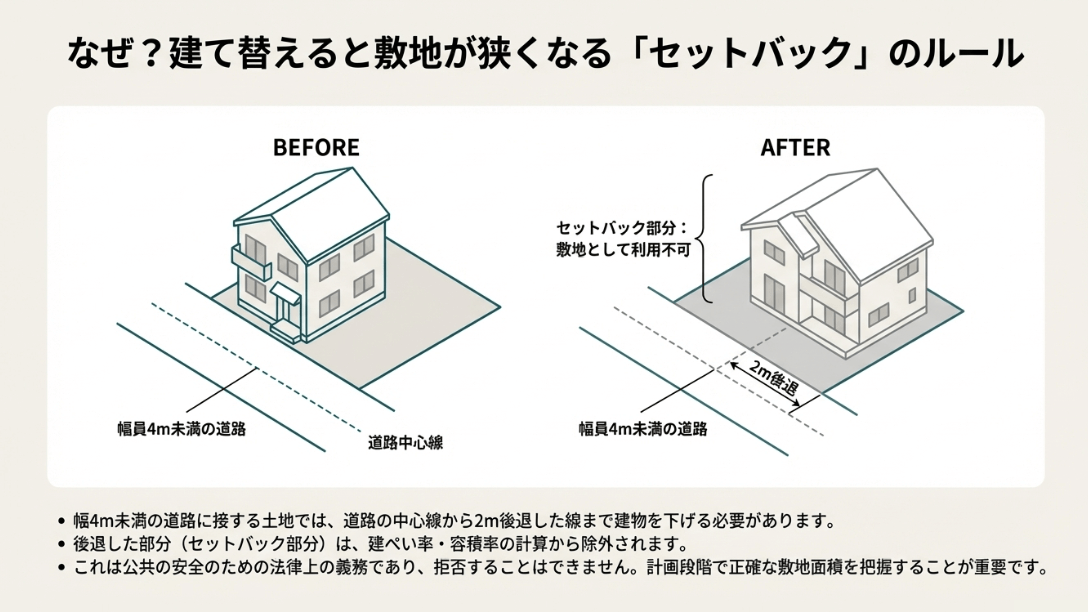

セットバック拒否はできない?その影響

古い市街地で建て替えを行う際、避けて通れないのが「セットバック(道路後退)」の問題です。

敷地が接している道路が「2項道路(みなし道路)」と呼ばれる幅員4メートル未満の道路である場合、道路の中心線から水平距離で2メートル下がった線を、新たな道路境界線としなければなりません。

「自分の土地なのに使えない」という現実

施主様から「何とかセットバックせずに建てられませんか?」「拒否できませんか?」という相談を受けることがありますが、結論から言うと拒否はできません。

これは建築基準法第42条第2項に基づく法的義務であり、これを守らなければ建築確認申請が通らず、工事を始めることすらできないからです。

セットバックした部分は見かけ上は自分の敷地のままでも、法的には「道路」として扱われ、以下の制約が発生します。

家を建てる.com・イメージ

- 建物はもちろん、門、塀、擁壁などを建築することはできません。

- セットバック部分の面積は敷地面積から除外されます。

- 既存の塀などがセットバックライン上にある場合、建て替え時に自費で撤去・後退させなければなりません。

敷地面積減少がもたらす致命的な影響

「たかが数十センチ下がるだけでしょ?」と軽く考えてはいけません。セットバックの真の恐ろしさは、敷地面積が減ることによって「建てられる家の大きさ」が強制的に縮小される点にあります。

例えば、建ぺい率50%、容積率100%の地域にある30坪(約100㎡)の土地で、セットバックにより3坪(約10㎡)取られたとした場合、有効敷地面積は27坪(約90㎡)となります。

建築面積の上限:15坪 → 13.5坪に減少。

延床面積の上限:30坪 → 27坪に減少。

特に狭小地においては、この数坪の減少が「希望していた部屋が一つ作れない」「車庫が入らない」といった致命的な問題に直結します。

不動産屋の販売図面に「セットバック要」と書かれていたら、必ず「セットバック後の有効敷地面積」をベースに設計プランを検討する必要があります。

もう一度家を建て直したいからこそ比較すべき選択肢

「家を新しくしたい」という目的を達成する手段は、必ずしも「解体して新築」だけではありません。建物の状態や予算によっては、骨組みを残して再生するリフォームの方が適している場合もあります。

ここでは、建て替えとリフォームの比較や失敗しないための設計、準備について解説します。

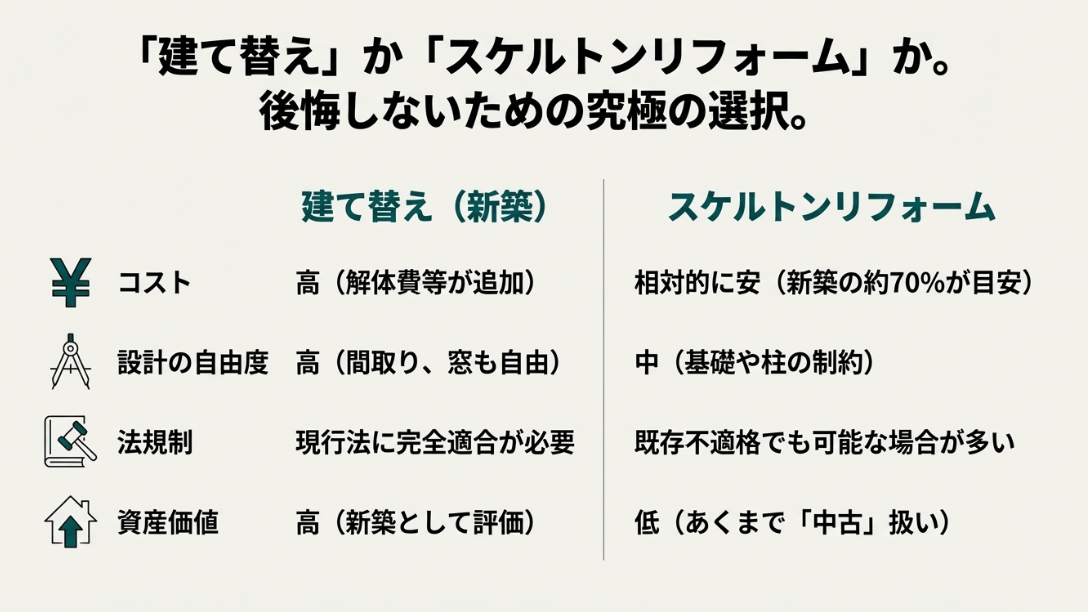

建て替えとリフォームはどちらが得か

「全てを壊してゼロから作り直す(建て替え)」か、「既存の骨組みを活かして中身を一新する(スケルトンリフォーム)」か。これは多くの施主が直面する究極の二択です。

どちらが正解かは、建物の現状、予算、そして将来のライフプランによって異なります。以下の比較表を基にそれぞれの特徴を深掘りしてみます。

家を建てる.com・イメージ

| 比較項目 | 建て替え(新築) | スケルトンリフォーム(フルリノベーション) |

|---|---|---|

| コスト目安 | 1,800万~ + 解体費・地盤改良費・諸経費 (総額は高額になりやすい) |

新築の約70%程度が目安 (1,300万~2,000万円台) |

| 設計自由度 | 完全自由 間取り、窓の位置、天井高などゼロから設計可能。 |

制約あり 既存の柱、梁、基礎の位置に左右される。抜けない柱が残ることも。 |

| 耐震・断熱性能 | 高い 最新の耐震等級3や断熱等級6~7を標準で取得しやすい。地盤改良も確実に行える。 |

補強で向上可能 ただし、新築同等の性能(特に耐震等級3)を確保しようとすると、補強費がかさみ新築より高くなる場合がある。 |

| 法的扱い | 「新築」扱い。 現行の建築基準法に完全適合させる義務がある。 |

「改修」扱い。 確認申請不要な範囲であれば、現行法規への適合義務を一部回避できる(再建築不可の救済)。 |

| 税制・ローン | 住宅ローン控除、不動産取得税軽減などが手厚い。低金利の住宅ローンが使える。 | リフォーム減税が適用。ローンは金利が高めのリフォームローンになる場合がある(提携ローン等でカバー可能)。 |

| 固定資産税 | 新築として再評価され、税額が上がることが多い。 | 原則として評価額は据え置き(上がらない)。 |

判断の分かれ目となるポイント

- 「地盤」と「基礎」の状態: 昭和56年(1981年)以前の旧耐震基準で建てられた家や、基礎に大きなひび割れがある場合はリフォームでの補強コストが莫大になるため、建て替えの方が合理的かつ安全です。

- 土地の法規制: 前述の「再建築不可」や「セットバック」の影響を大きく受ける場合は、建物のボリュームを維持できるリフォームが圧倒的に有利です。

- 税金コスト: 固定資産税を抑えたい、あるいは不動産取得税を払いたくない場合はリフォームが適しています。

スケルトンリフォーム費用の目安と特長

スケルトンリフォームとは、内装や設備、外壁を剥がし、建物を「骨組み(スケルトン)」だけの状態にしてから、基礎や構造体を補強しつつ作り直す手法です。「新築そっくりさん」などの商品名でご存知の方も多いかもしれません。

コストパフォーマンスの真実

一般的には、新築の70%程度の費用で新築同様の仕上がりが手に入ると言われています。例えば、建て替えなら3,000万円かかるところを2,000万円程度で実現できるイメージです。

この1,000万円の差は主に以下の要因から生まれます。

- 基礎・構造材の再利用:コンクリート基礎や柱、梁を再利用するため、資材費が削減できます。

- 解体・処分費の抑制:全解体ではないため廃棄物の量が減り、処分費が安くなります。

- 申請費用の削減:建築確認申請が不要なケースが多く、設計・申請に関わる諸経費をカットできます。

最大のメリット:再建築不可物件の「救世主」

実はスケルトンリフォームが選ばれる最大の理由は法的なメリットにあります。

建築基準法上の「大規模の修繕・模様替え」に該当しない範囲、あるいは「4号建築物の特例」を活用した範囲での改修であれば、現行の接道義務を満たしていない「再建築不可物件」であっても、合法的に工事を行うことが可能です。

これにより、建て替えが法的に不可能な土地であっても、耐震補強を行い、断熱材を充填し、最新の設備に入れ替えることで、現代の新築住宅と遜色のない快適で安全な住まいを手に入れることができます。

ただし、柱を一本も残さずに全てやり直すと「新築」とみなされるリスクがあるため、どの柱を残すかといった判断には、リフォームに精通した高度な専門知識が必要となります。

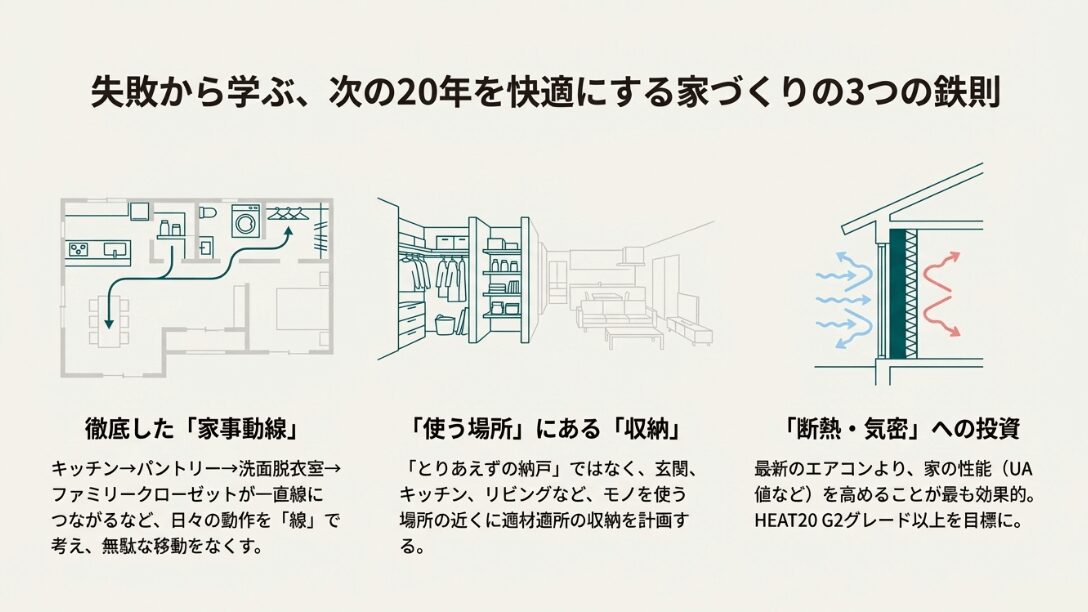

建て替えで失敗や後悔をしない間取りの工夫

もう一度家を建て直したいという強い動機の裏には、現在の家に対する強烈な「不満」や「後悔」があるはずです。

「暗い」「寒い」「狭い」「使いにくい」などなど…。2度目の家づくりの際にはこれらの負の遺産を徹底的に分析し、論理的に解決することが求められます。

ここでは、多くの施主が抱える後悔のポイントと、それを解消するための具体的な設計アイデアをご紹介します。

家を建てる.com・イメージ

1. 「家事動線が悪い」を解決する回遊動線

「洗濯機から干す場所までが遠い」「料理中に洗濯機が終わってもすぐに行けない」。こうした家事ストレスを無くすのが「回遊動線(サーキット動線)」です。

キッチン、パントリー、洗面脱衣室、ランドリールーム、ファミリークローゼットを行き止まりなくぐるりと回れるように配置します。

これにより、料理・洗濯・収納という一連の家事フローが最短距離で完結し、日々の歩数を劇的に減らすことが可能です。特に共働き世帯においては、この「時短設計」が生活の質(QOL)を大きく左右します。

2. 「収納が使いにくい」を解決する適材適所

多くの失敗例は「収納量が足りない」ことよりも、「使う場所に収納がない」ことに起因します。ただ広い納戸を作っても、そこまで物を取りに行くのが面倒で結局リビングに出しっぱなし…というパターンです。

- 玄関:靴だけでなく、ベビーカー、アウトドア用品、コートも掛けられる「土間収納(シューズクローク)」。

- キッチン:食品ストックや調理家電、分別ゴミ箱を隠せる「パントリー」。

- リビング:散らかりがちな郵便物、薬、文房具、子供のプリント類を収納する「専用キャビネット」。

このように「誰が、どこで、何を使うか」をシミュレーションし、その場所の手が届く範囲に収納を設けるのが鉄則です。

3. 「夏暑く冬寒い」を解決する断熱・気密性能

「新築だから暖かいはずだと思っていたのに寒い」という後悔は、残念ながら今でも後を絶ちません。

日本の断熱基準は世界的に見ても最低レベルであり、建売住宅などの標準仕様(断熱等級4)では、本当の意味での快適さは得られにくいのが現実です。

根本的な解決策は最新のエアコンを買うことではなく、建物の「断熱性能(UA値)」と「気密性能(C値)」を高めることです。

特に熱の出入りが最も大きい「窓」には投資を惜しまないでください。アルミサッシではなく「樹脂サッシ」、ペアガラスではなく「トリプルガラス」を採用することで、結露とは無縁の家じゅうどこにいても温度差のない快適な空間が実現可能です。

目安としては、断熱等級6(HEAT20 G2グレード)以上を目指すことをおすすめします。

以下の記事では、耐震等級や断熱性能の基準についてさらに詳しく解説していますので、ぜひ併せてご覧ください。

耐震安全性の分類を徹底解説!耐震等級の違いや税金・保険のメリットも

住友不動産の注文住宅は寒い?UA値0.46の真実と具体的な対策

建て替え中の仮住まいと引越し対策

建て替えプロジェクトにおいて意外と見落とされがちでありながら、施主様の精神と体力を最も削るのが「仮住まい」の期間です。

解体から新居の完成まで、工法にもよりますが概ね6ヶ月~10ヶ月程度の期間、家族全員で別の場所に住まなければなりません。

単なる引越しとは異なり、建て替えに伴う仮住まいには特有の難しさがあります。それは「引越しが2回発生する」ことと、「短期間で貸してくれる物件が極端に少ない」という点です。

資金計画とスケジュール管理において、以下のポイントを必ず押さえておきましょう。

家を建てる.com・イメージ

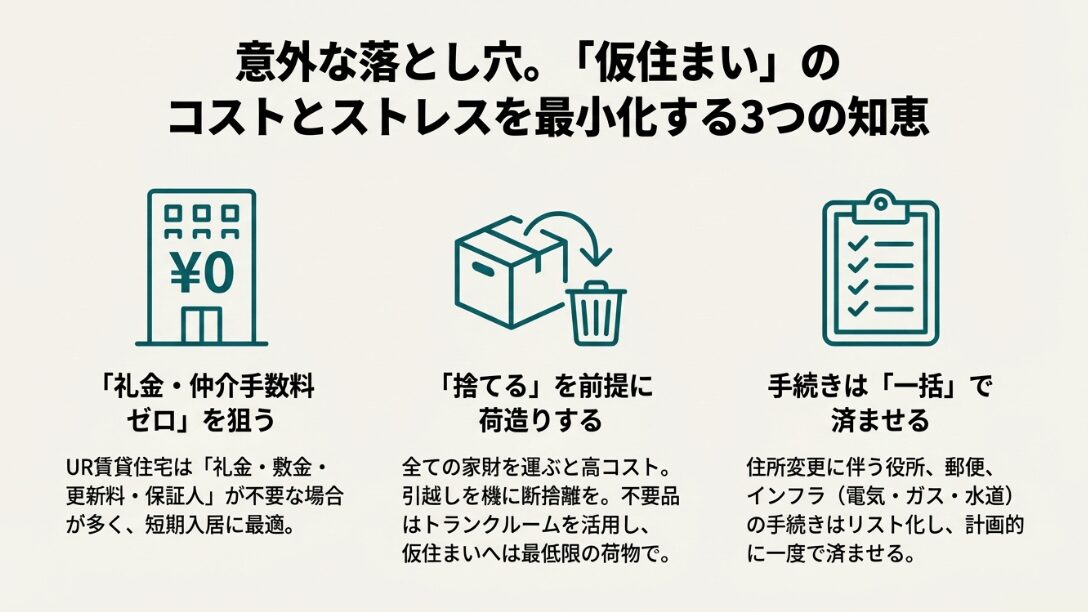

1. 「短期貸し」の壁と物件探しの戦略

一般的な賃貸住宅の契約期間は「2年間」がベースです。大家さんや管理会社の立場からすると、数ヶ月で退去されることが分かっている入居者は、クリーニングの手間や募集コストを考えると敬遠したいのが本音です。

そのため、不動産屋に行っても「建て替えの仮住まいです」と伝えた瞬間に、紹介できる物件が激減することがあります。この壁を突破するための有効な戦略は以下の通りです。

- UR賃貸住宅の活用:UR(公団住宅)は、「礼金・仲介手数料・更新料・保証人が不要」という、仮住まいに最適な条件が揃っています。また、短期解約による違約金が発生しないケースが多く、建て替えユーザーの強い味方です。ただし、人気エリアは空きが少ないため、早めのチェックが必要です。

- マンスリーマンションの検討:単身や夫婦のみなら、家具家電付きのマンスリーマンションも選択肢に入ります。家賃は割高ですが、敷金礼金や引越し代、家具購入費をトータルで考えると、結果的に安く済む場合もあります。

- 「ペット可」はさらに難関:ペットがいる場合、仮住まい探しは困難を極めます。実家に預ける、ペットホテルを利用する、あるいは「ペット可」の物件が出るまで着工時期をずらすといった柔軟な対応が求められます。

2. 荷物は「全部持っていかない」が鉄則

仮住まい先は現在の一戸建てよりも狭いアパートやマンションになることが大半であり、その場合、今の家の荷物を全て持ち込むことは物理的に不可能です。

「とりあえず全部持っていこう」とすると、部屋が段ボールで埋め尽くされ、生活スペースがなくなってしまいます。ここでポイントとなるのが「断捨離」と「トランクルーム」の活用です。

引越しコスト削減のコツ

引越し費用は「荷物の量」と「移動距離」で決まります。往復で2回分の費用がかかるため、解体前のタイミングで不用品を徹底的に処分することが最大のコストダウンにつながります。

季節外れの衣類やアルバム、捨てられない思い出の品などは、空調設備の整ったトランクルーム(レンタル収納スペース)に預け、仮住まいには「必要最低限の生活用品」だけを持ち込むようにしましょう。

3. 住民票の手続きと郵便物

「半年程度だから住民票はそのままでいいのでは?」と考える方もいますが、基本的には住民票の異動が必要です。特に、住宅ローンの本審査や金銭消費貸借契約(ローンの契約)の際、現住所の住民票や印鑑証明書が必要になる場面があります。

旧住所(解体済み)のままだと手続きが滞るリスクがあるため、金融機関や担当者への確認が必須です。

また、郵便局の「転居・転送サービス」の手続きも忘れずに行いましょう。重要書類が届かないトラブルを防ぐためにも、事務手続きは面倒くがらずに行うことがプロジェクトを円滑に進める秘訣です。

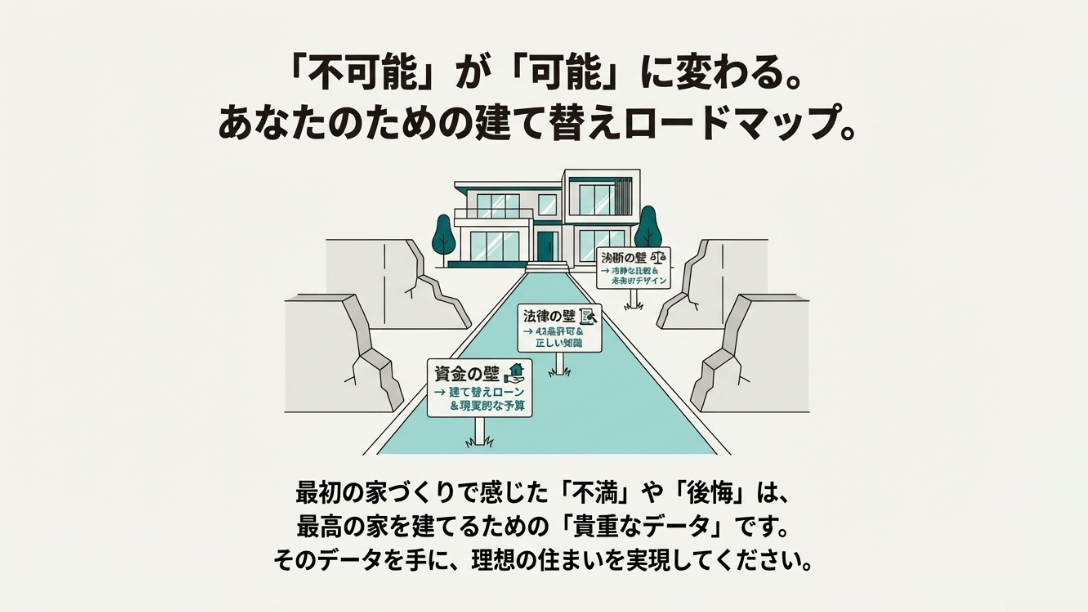

まとめ:もう一度家を建て直したいという夢を叶えるために

「もう一度家を建て直したい」という思いや願いは、単なる贅沢やわがままではありません。人生の後半戦をより健康で、より安全で、そして家族が笑顔で過ごせる場所にするための、極めて前向きで尊い投資と言えます。

確かに、住宅ローン残債の処理、数千万円単位の資金調達、再建築不可の法的ハードル、そして仮住まいの手間など、乗り越えなければならない壁はいくつもあるでしょう。

途中で心が折れそうになることもあるかもしれませんが、しかしここまで解説した通り、それぞれの課題には必ず「解決策」が存在します。

家を建てる.com・イメージ

成功へのロードマップ

- 資金:「建て替えローン」や「親子リレー返済」を活用し、予備費を含めた堅実な計画を立てる。

- 法律:「43条認定」などの救済措置を知り、行政や専門家を味方につける。

- 選択:「建て替え」に固執せず、「スケルトンリフォーム」という合理的な選択肢も検討する。

- 設計:過去の「後悔」を詳細な「要望リスト」に変え、性能(断熱・耐震)を最優先した家づくりをする。

最初の家づくりで感じた「失敗」や「後悔」は決して無駄ではありません。それらは全て、二度目の家づくりを成功させるための「貴重なデータ」です。

そのデータを持っているあなただからこそ、次は必ず、本当に満足できる理想の家を建てることができるはずです。

その情熱を絶やすことなく、信頼できるパートナー(建築会社や設計士)を見つけ、理想の住まいを実現させてください。

この記事の情報が、あなたの「もう一度家を建て直したい」という夢を叶えるための一助となれば幸いです。