こんにちは。家を建てる.com、運営者の「北条」です。

マイホームを建てる際、ハウスメーカー選びと同じくらい頭を悩ませるのが住宅ローンですよね。私自身も多くの情報を調べる中で、三井住友信託銀行の住宅ローンの評判が気になり、色々とリサーチを重ねてきました。

ネット銀行の超低金利も魅力的ですが、信託銀行ならではの手厚いサポートや、団信の保障内容、さらには独自の金利優遇プランなど、比較すべきポイントは多岐にわたります。

この記事では金利の低さだけでなく、審査の傾向やデメリットも含め、皆さんが納得してローンを選べるようにリサーチした情報を整理して詳しくお伝えしていきます。三井住友信託銀行を選ぶべきかどうか迷っている方の判断材料になれば幸いです。

【この記事でわかること】

- 信託銀行ならではの金利優遇プランと適用されるための条件

- 審査の傾向や年収などの条件面で気をつけておきたいポイント

- 1つの契約でリスクを分散できるミックスローンの画期的な仕組み

- 団信の保障内容や共働き世帯に嬉しいペアローン向けの特約

まずは、多くの人が最も重視する「金利」と、借り入れの第一関門となる「審査」について見ていきましょう。信託銀行という少し堅いイメージがあるかもしれませんが、意外と柔軟な一面も見えてきます。

家を建てる.com・イメージ

三井住友信託銀行の住宅ローンの評判と金利の魅力

三井住友信託銀行が選ばれる大きな理由の一つに、やはりその「金利水準」があります。信託銀行でありながらネット銀行に引けを取らない低金利を打ち出している背景には、一体どのような戦略があるのでしょうか。

ここでは、その金利の仕組みから、私たちが利用する際に知っておくべき条件まで深掘りしていきます。

低金利を実現する家計応援プランの適用条件

三井住友信託銀行の住宅ローンを検討する際、まず目に飛び込んでくるのが「年0.5%前後」という非常に低い変動金利ではないでしょうか。

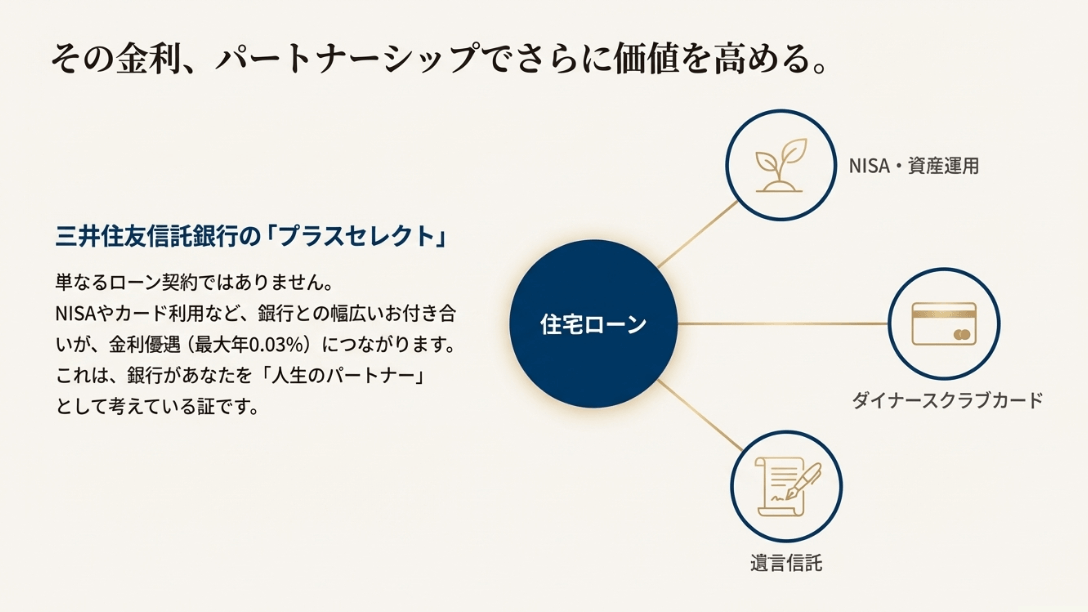

しかし、この数字は誰にでも適用されるわけではなく、特定の条件を満たした場合の「最優遇金利」であり、その鍵を握るのが「家計応援プラン」と呼ばれる仕組みです。

このプランは単にローンを借りるだけでなく、銀行側の他のサービスも併用することで金利をさらに引き下げるというものです。具体的には、投資信託の自動購入プランへの加入や、三井住友信託ダイナースクラブカードの作成、外貨積立サービスの利用などが条件として設定されています。

これらを組み合わせることで、最大で年0.03%程度の引き下げが上乗せされる仕組みです。また、親族が定期預金を預け入れることでさらに金利が優遇される「住まい応援プラン」もあり、信託銀行らしい世代間の資産移転を意識した設計になっています。

私が調べていて感じたのは、この銀行は「単なるお金の貸し借り」ではなく、住宅ローンをきっかけに「長期的な資産形成のパートナー」になりたいと考えているんだな、ということです。

もし、あなたが新居への入居を機に、将来のためにNISAや積立投資を始めようと考えているのであれば、この条件はそれほど負担にならないばかりか、むしろ、住宅ローンのコストを下げつつ資産運用も始められるので、家計全体で見れば大きなメリットになるでしょう。

家を建てる.com・イメージ

一方で、「住宅ローン以外の手続きは面倒だ」「クレジットカードは増やしたくない」という方にとっては、この条件が少し煩わしく感じられるかもしれません。

金利の数字だけに飛びつかず、付帯条件が自分のライフスタイルに合うかどうかを公式サイトや窓口でしっかり確認することが、後悔しないためのコツと言えそうです。

家計応援プランのポイントまとめ

- 変動金利をさらに下げるための条件付き優遇プラン

- 投資信託やカード作成などの取引が対象となる

- 資産運用を並行して行いたい人には一石二鳥の仕組み

審査基準の傾向と年収要件などの審査のポイント

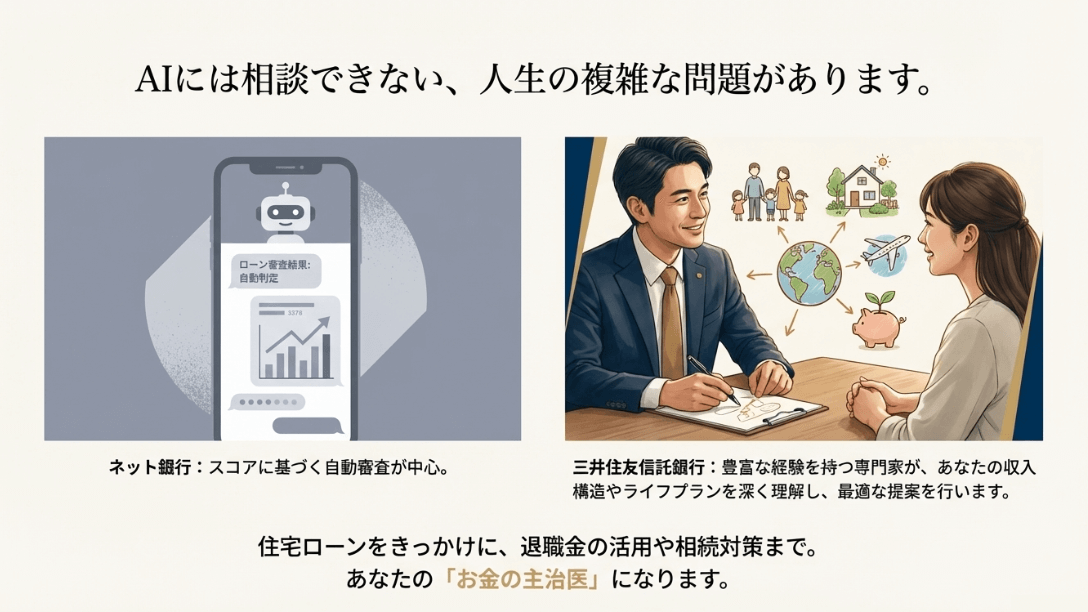

住宅ローンの審査と聞くと、なんとなく「自分は通るだろうか?」と不安になりますよね。三井住友信託銀行の審査基準についてリサーチしてみると、ネット銀行とは少し異なる「人間味のある判断」が見えてきます。

ネット銀行の多くがAIによるスコアリングで機械的に合否を出すのに対し、信託銀行は個別の事情を考慮してくれる余地があると言われています。

まず、年収に関する基本的な目安は400万円以上とされています。これはメガバンクなどと同様の基準ですが、注目すべきは「返済負担率」の考え方です。多くの金融機関が「額面年収」で計算するのに対し、三井住友信託銀行ではより慎重に「手取り年収(額面の約80%程度)」をベースに審査を行うケースがあるようです。

これは、借り手側からすると少し厳しく感じるかもしれませんが、実際には「無理なく返済できる範囲内での貸し出し」を徹底している証拠でもあります。

また、雇用形態や職種についても、公務員や上場企業の正社員が優遇される傾向はありますが、自営業者や複雑な収入形態を持つ方でも、資産背景やこれまでの実績を対面で丁寧に説明することで、道が開ける場合があるようです。

こうした「定性的な評価」は、窓口を持つ信託銀行ならではの強みといえるでしょう。ただし、他社での借り入れ状況やクレジットカードの支払い遅延などは、どこの銀行でも厳しくチェックされるため、不安がある方は事前に自分の信用情報を確認しておくと安心です。

さらに、物件の担保評価についても、三井住友信託銀行は不動産仲介業務をグループ内に持っていることもあり、非常に正確でシビアな見方をします。

新築であればそれほど心配はありませんが、中古物件を検討している方は、あらかじめ担当者に相談しておくとスムーズでしょう。最終的な判断は専門家に委ねることになりますが、まずは仮審査を受けて自分の立ち位置を知ることが大切です。

家を建てる.com・イメージ

審査に関する注意点

審査の通りやすさは個人の属性だけでなく、時期や支店の方針によっても微妙に異なることがあります。Webでの簡易シミュレーションだけでなく、実際の申し込みを通じた確認が必要です。

無理な資金計画は将来の生活を圧迫するため、余裕を持った予算設定を心がけましょう。

初期費用を左右する融資手数料と保証料の違い

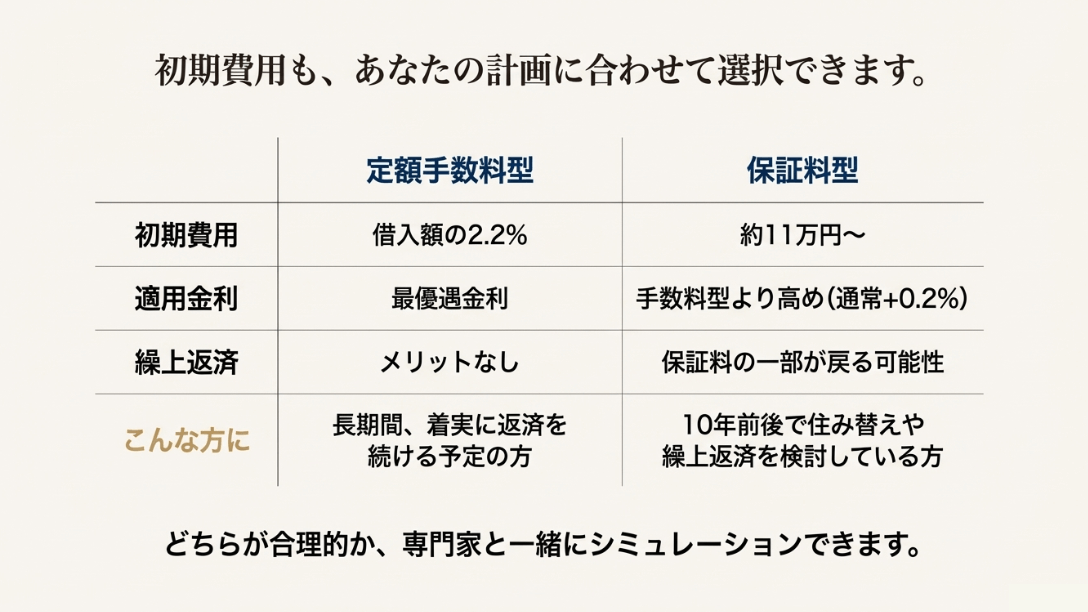

住宅ローンのコストは金利(月々の支払い)だけではありません。契約時に支払う「初期費用」も家計に大きなインパクトを与えます。三井住友信託銀行のユニークな点は、この諸費用の支払い方法を「融資手数料型」と「保証料型」の2種類から選べることです。

「融資手数料型」は、借入額に対して2.2%(税込)の手数料を最初に一括で支払うタイプで、例えば3,000万円を借りる場合、66万円の手数料が必要になります。

このタイプは月々の適用金利が「保証料型」に比べて低く設定されるのが一般的です。全期間にわたって低い金利で返済し続けたい、つまり35年などの長期スパンで完済を目指す方にとって、総支払額を最も抑えられる可能性が高い選択肢となります。

一方で「保証料型」は、保証会社(全国保証など)に対して保証料を支払う仕組みです。初期費用として支払う事務手数料は約11万円程度で済むため、手元の現金を温存したい方に向いています。

ただし、その分適用金利が「+0.2%」程度高くなることが多いため、毎月の返済額は手数料型より少し増えます。また、早期に完済したり借り換えたりした場合に、支払った保証料の一部が戻ってくる可能性があるのもこのタイプの特徴です。

国土交通省の調査(出典:国土交通省『民間住宅ローンの実態に関する調査』)によると、多くの金融機関が依然として保証料型を採用していますが、低金利競争の中で手数料型を導入する銀行も増えています。

どちらが得かは、将来の「住み替え」や「繰上返済」の予定に左右されますが、一生この家に住むなら手数料型、10年後には売却する可能性があるから保証料型、といった具合に自分のライフプランに合わせて慎重に選ぶ必要があります。

家を建てる.com・イメージ

| 比較項目 | 融資手数料型 | 保証料型 |

|---|---|---|

| 初期費用の額 | 借入額の2.2%(高め) | 約11万円〜(低め) |

| 適用金利 | 最安水準 | 手数料型より高め(通常+0.2%) |

| 早期完済時の返戻 | なし | あり(保証料の一部) |

| おすすめの人 | 長期返済を予定している人 | 初期費用を抑えたい、売却予定がある人 |

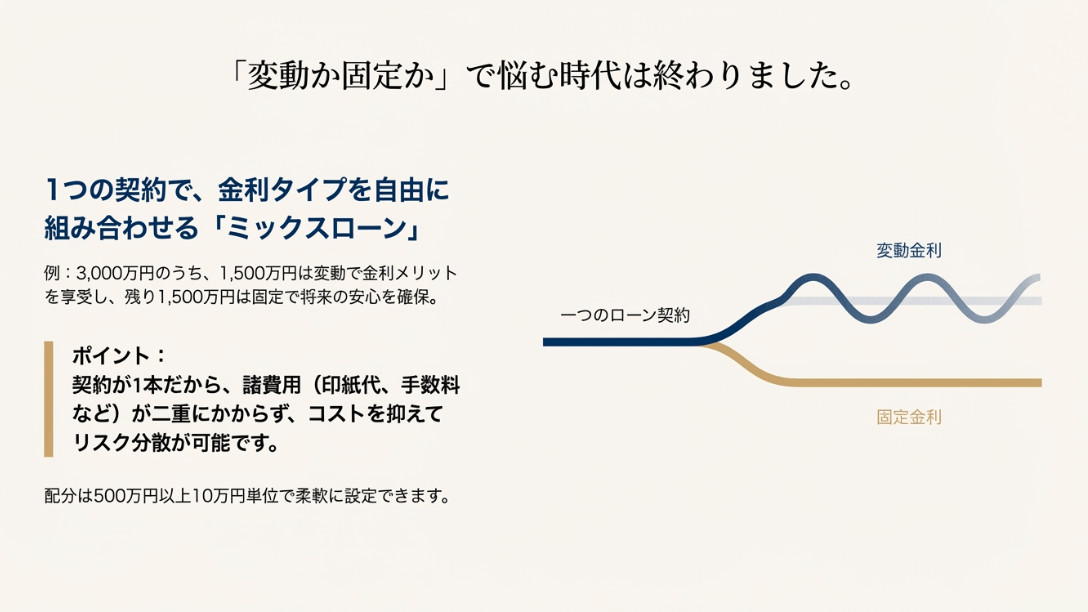

1契約で可能なミックスローンの金利分散効果

住宅ローンを検討する上で最も悩ましいのが「変動金利にするか、固定金利にするか」という選択ではないでしょうか。今の低金利は捨てがたいけれど、将来の金利上昇が怖い……そんな悩みを解消する強力な手段が、三井住友信託銀行が得意とする「ミックスローン」です。

これは、1つの住宅ローン借入額を2つに分け、一方は変動、もう一方は固定といった具合に異なる金利タイプを組み合わせる手法です。

ミックスローンの最大のメリットは、金利上昇に対する「保険」をかけつつ、今の低金利のメリットも享受できるという「いいとこ取り」ができる点です。

例えば、借入額3,000万円のうち1,500万円を変動金利にして月々の返済額を抑え、残りの1,500万円を全期間固定金利にして将来の返済額を確定させるといった運用が可能です。

もし将来的に金利が急上昇しても、固定金利部分の返済額は変わらないため、家計が破綻するリスクを大幅に軽減できます。

さらに、三井住友信託銀行のミックスローンが素晴らしいのは、他行のように「2本の契約(2通の契約書)」を交わす必要がない点です。通常、契約が2本になると、印紙代や司法書士への報酬、事務手数料などがそれぞれ2重にかかってしまい、初期費用が膨らんでしまいます。

しかし、同行では「1本の契約」の中でミックスが完結するため、諸費用を大幅に節約できるというメリットがあります。これは特にコスト意識の高い層から非常に高く評価されているポイントです。

金利の比率は500万円以上から10万円単位で自由に設定できるため、「変動8割、固定2割」といった具合に、自分のリスク許容度に合わせた微調整も可能です。

私であれば、昨今の低金利の恩恵を受けつつ、万が一のために少しだけ固定を混ぜて安心感を確保したいなと考えるところです。この柔軟性はライフプランの不確実性が高い現代において、非常に価値のある機能だと思います。

家を建てる.com・イメージ

ミックスローンを活用した返済シミュレーションの例

例えば、変動金利が上昇し始めた際には、変動金利部分を優先的に繰上返済することで、利息負担の増加を最小限に抑えるといった戦略も取れます。

逆に金利が低いままなら、無理に返済せず手元に現金を残しておくこともできます。こうした「攻め」と「守り」の両方を備えたローンは、他にはなかなかない魅力です。

8大疾病保障や41歳からの団信の充実度

住宅ローンを組む際、多くの人が「自分にもしものことがあったら、家族はどうなるんだろう」と不安になるかと思います。

そのための団体信用生命保険(団信)ですが、三井住友信託銀行の団信は、その保障の「深さ」と「年齢に合わせた設計」が非常に特徴的です。特に、借入時の年齢によって選べるプランが分かれている点は、他の銀行にはない合理的なアプローチと言えます。

お借入時に41歳未満の方であれば、がん・急性心筋梗塞・脳卒中の3大疾病に加え、高血圧や糖尿病、慢性腎不全、肝硬変、慢性膵炎の5つの重度慢性疾患をカバーする「8大疾病保障」が中心となります。

一方で、41歳以上46歳未満の方には「八大疾病保障ワイド(全入院保障付)」といった、年齢とともに高まる入院リスクを重点的にカバーするプランが用意されています。これにより、自分の世代に合った最もリスクの高い疾病に対して、ピンポイントで備えることができるのです。

また、最近の団信は「がんと診断されたら残高ゼロ」だけでなく、一時金が支払われる仕組みも増えています。三井住友信託銀行のプランには、入院するだけで10万円〜30万円といった一時金が受け取れるものもあり、医療費や当面の生活費に充てることができます。

医療の進歩により入院期間が短縮化している現代において、こうした「一時金」の仕組みは、実は長期の就業不能保障よりも使い勝手が良い場合が多いです。

ただし、これらの手厚い保障を付けるには、通常「+0.1%〜+0.3%」程度の金利上乗せが必要になります。このコストを「高い」と感じるか「安心料」と感じるかは人それぞれですが、住宅ローン控除で金利負担がある程度相殺されることを考えると、民間の医療保険に入るよりも安価に充実した保障を手に入れられるケースも少なくありません。

契約前に既存の生命保険と見比べて、保障の「重複」がないか整理してみるのが賢いやり方でしょう。

知っておきたい団信の豆知識

「全疾病保障」を売りにするネット銀行もありますが、実際に保障を受けるための条件(連続何日以上の就業不能など)が非常に厳しいケースもあります。

三井住友信託銀行のように、疾病を具体的に特定した保障の方が、結果的に保険金を受け取りやすいという見方もあります。保障の「広さ」だけでなく「支払い条件」にも注目してみてください。

三井住友信託銀行の住宅ローンの評判と利用のコツ

さて、ここからは実際に三井住友信託銀行住宅ローンの評判についてリサーチしている方々のリアルな声や、後悔しないために押さえておくべき実践的なアドバイスをお伝えしていきます。

金利や条件だけでなく、実際に銀行の担当者とやり取りをする中で感じる「サービスの質」にも注目してみましょう。

ペアローン夫婦に選ばれる連生団体信用生命保険の質

最近は共働き世帯が一般的になり、夫婦それぞれの収入を合算して借り入れ額を増やす「ペアローン」を選択する方が非常に増えています。

内閣府の調査(出典:内閣府『男女共同参画白書 令和5年版』)を見ても、共働き世帯数は専業主婦世帯の数倍に達しており、住宅ローンにおいても「二人で借りる」ことがスタンダードになりつつあります。

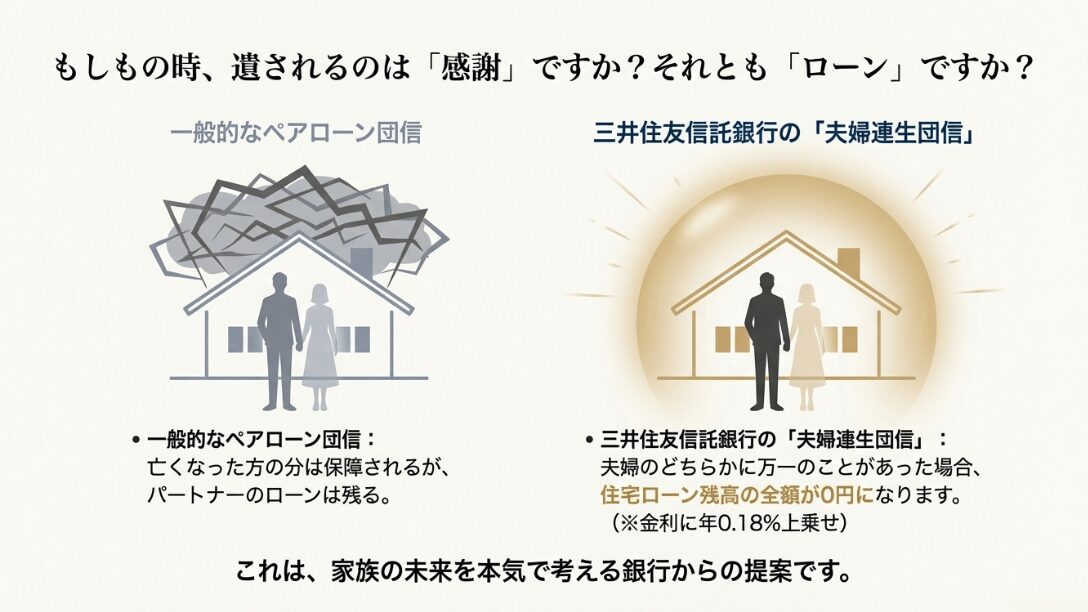

しかし、ペアローンには大きな落とし穴があります。それは、一般的な団信では「自分の身に何かあっても、パートナーの債務はそのまま残る」という点です。これを解消し、夫婦に真の安心を提供してくれるのが、三井住友信託銀行の「連生団体信用生命保険(通称:連生団信)」です。

三井住友銀行(SMBC)の「クロスサポート」と名称は異なりますが、提供されている価値の本質は同じ、あるいはそれ以上の安心感があると言えるでしょう。

この連生団信の最大の特徴は、夫婦のどちらか一方に万が一のことがあった場合、持分割合に関わらず、二人の住宅ローン残高がすべてゼロになるという点です。

例えば、夫と妻で1,500万円ずつ、計3,000万円のローンを組んでいたとします。もし夫に万が一のことがあった際、一般的な団信では夫の1,500万円は消えますが、妻の1,500万円の返済はそのまま続くため、世帯収入が大きく減った中で、残された方が一人で返済を継続するのは非常に困難なケースが多いのです。

しかし、連生団信に加入していれば、その時点で3,000万円すべてのローンが完済扱いとなります。これこそが共働き夫婦が三井住友信託銀行を選ぶ大きな決め手となっているようです。

家を建てる.com・イメージ

連生団体信用生命保険(連生団信)のメリット

- 夫婦どちらか一方の死亡・高度障害で、住宅ローン残高が全額(二人分)ゼロになる

- 持分割合を気にせず、世帯全体の住居費リスクを完全にカバーできる

- 信託銀行ならではの「家族を守る」視点に立った手厚い保障設計

この保障を利用するには、通常の金利に年0.18%を上乗せするコストがかかります。これを「高い」と感じるか「安い」と感じるかは判断が分かれるところですが、私個人としては非常に合理的な投資だと考えています。

なぜなら、民間の生命保険でこれと同じレベルの保障(パートナーの死亡時に自分の債務を完済できるだけの保険金)を確保しようとすると、特約や掛け金がさらに高額になるケースが多いからです。

住宅ローンと一体化していることで管理も楽ですし、何より「どちらかに何かあっても家が残る」という絶対的な安心感は、二人で歩む新しい生活において何物にも代えがたい土台になります。

| 比較項目 | 一般的なペアローン団信 | 三井住友信託の連生団信 |

|---|---|---|

| 死亡時の保障 | 亡くなった方の債務のみ消滅 | 夫婦二人の債務がすべて消滅 |

| 残された側の負担 | 自分の分の返済が継続する | 返済負担が完全にゼロになる |

| 金利コスト | 上乗せなし(基本) | 年+0.18%の上乗せ |

| 安心の度合い | 世帯収入減に対して不安が残る | 家住費のリスクを100%排除できる |

もちろん、この連生団信にも注意点はあります。健康状態によっては加入できない場合があるほか、一度契約した後に「やっぱり上乗せ金利を外したい」と思っても、途中で解約することはできません。そのため、将来のライフプランをしっかり見据え、夫婦で十分に話し合ってから決めることが大切です。

また、ペアローンではなく一人が借りて一人が連帯保証人になる「収入合算」の場合は、この連生団信の仕組みが異なることがあるため、公式サイトの最新情報を確認するか、窓口で直接詳細を聞くのが一番確実でしょう。

信託銀行ならではのコンサルティング力の活用

三井住友信託銀行でこの連生団信を検討する際、ぜひ活用してほしいのが担当者のアドバイスです。単に「保障を付けるか付けないか」という話だけでなく、夫婦それぞれの保険の加入状況を見直す絶好の機会にもなります。

住宅ローンでこれだけ手厚い保障を確保できるなら、今まで入っていた民間の保険を減額して、その分を教育資金やレジャー費用に回すといった、賢い家計管理の提案も受けられるはずです。こうした「負債と資産のトータルマネジメント」ができるのは、信託銀行ならではの質の高いサービスと言えるでしょう。

ネット銀行との比較で見える対面相談の専門性

最近の住宅ローン選びは、利便性を求めてネット銀行へ流れる傾向がありますが、一方で三井住友信託銀行のような店舗を持つ銀行の価値が見直されている側面もあります。

その最大の理由は、専門知識を持った担当者による「コンサルティングの質」です。住宅ローンは単にお金を借りるだけでなく、税金の控除や将来の資産形成、さらには相続など、非常に複雑な分野と密接に関わっています。

ネット銀行では、困ったことがあってもチャットや電話対応のみで、なかなか踏み込んだ相談がしにくいことがありますが、三井住友信託銀行の窓口では、自分のライフプランに基づいた資金計画の提案を受けられます。

例えば、今の家を売って新居に買い換える場合の「住み替えローン」や、親からの贈与を受ける際のアドバイスなど、ネットの自動計算だけでは解決できない悩みに寄り添ってくれるのが信託銀行の強みです。

担当者がプロの視点で「このプランなら教育資金も確保しつつ返済できますよ」といった具体的なアドバイスをくれるのは、非常に心強いものです。

三井住友信託銀行住宅ローンの評判についてポジティブな意見を調べていくと、やはりこのような「相談してよかった」という体験談が目立ちます。

特に、初めて家を建てる方や、お金に関することに対して漠然とした不安がある方にとって、対面で目を見て話せる安心感は、金利数パーセントの差以上の価値があるのかもしれません。

銀行の店舗に足を運ぶのは少し勇気がいるかもしれませんが、一度ゆっくり話を聞いてみることで自分一人では気づけなかったリスクやチャンスが見えてくるはずです。

担当者による対応の差や店舗の手続きへの不満

物事には必ず良い面と悪い面がありますが、もちろん三井住友信託銀行の住宅ローンについても例外ではありません。評判を詳しく読み解くと、不満の声として最も多いのが「担当者によって対応の質が違う」という点です。

これは大手金融機関の宿命かもしれませんが、熱意のあるベテラン担当者に当たれば最高のサポートが受けられる一方で、事務的だったり知識が不足していたりする担当者に当たるとストレスを感じてしまうこともあるでしょう。

また、ネット銀行のスピード感に慣れている方からは「手続きがアナログで時間がかかる」という不満の声も聞かれます。

Webで完結できる部分も増えてきてはいますが、最終的な契約(金銭消費貸借契約)では来店が必要だったり、多くの書類に署名・捺印を求められたりすることがあるため、このあたりの「丁寧さ」を「面倒くさい」と感じてしまう人にとっては、少しストレスフルな体験になるかもしれません。

失敗しないための店舗活用のコツ

- 一般の窓口ではなく、必ず「住宅ローンセンター」などの専門部署を予約する。

- 不明な点はその場で質問し、曖昧な回答しか得られない場合は担当者の変更も検討する。

- スケジュールには余裕を持ち、いつまでに何が必要かを早めにリスト化してもらう。

家を建てる.com・イメージ

せっかくのマイホームづくりですから、銀行選びで嫌な思いはしたくないですよね。もし窓口での対応に不安を感じたら、複数の支店や他行の話も並行して聞いてみることをおすすめします。

まずは納得のいくパートナーを見つけることが、良い住宅ローン選びの第一歩といえるでしょう。

借り換えユーザーが評価する資産運用の連携術

現在、他の銀行でローンを組んでいる方にとって、三井住友信託銀行は「借り換え先」としても非常に魅力的な存在です。

評判の中でも、借り換えを機にこの銀行に移ってきたという方は意外と多く、その満足度も高い傾向にあります。なぜなら単に金利を下げるだけでなく、住宅ローンを「家計再建のきっかけ」として活用できるからです。

三井住友信託銀行の借り換えでは、前述の「ミックスローン」への変更や「手厚い団信」への加入が可能なため、現在のローンでの不安要素を解消できます。

例えば「今は全額変動金利で借りているけど、将来が心配なので半分を固定に変えたい」というニーズにも柔軟に対応可能です。

また、信託銀行ならではの「資産運用」との連携が強力で、住宅ローンを利用することでNISA口座や投資信託での金利優遇が受けられるため、返済しながら同時進行で資産を増やす仕組みを作れるのが大きな強みです。

金融リテラシーが高い方の口コミでは、「住宅ローンの金利を下げた分をそのまま投資信託に回すように設定したが、銀行がサポートしてくれるので管理が楽」といったスマートな活用術も紹介されています。

このように、住宅ローンを負債としてだけでなく人生のポートフォリオの一部として捉えられるのは、信託銀行というフィールドだからこそ成せる業ですね。借り換えを検討中の方は目先の金利差だけでなく、こうした「家計全体の最適化」という視点で検討してみてはいかがでしょうか。

家を建てる.com・イメージ

メリットとデメリットから考える最適な対象者

ここまで三井住友信託銀行の住宅ローンについて様々な角度から解説してきましたが、最終的に以下のような特徴を持つ方に「最適解」としておすすめしたいと感じています。

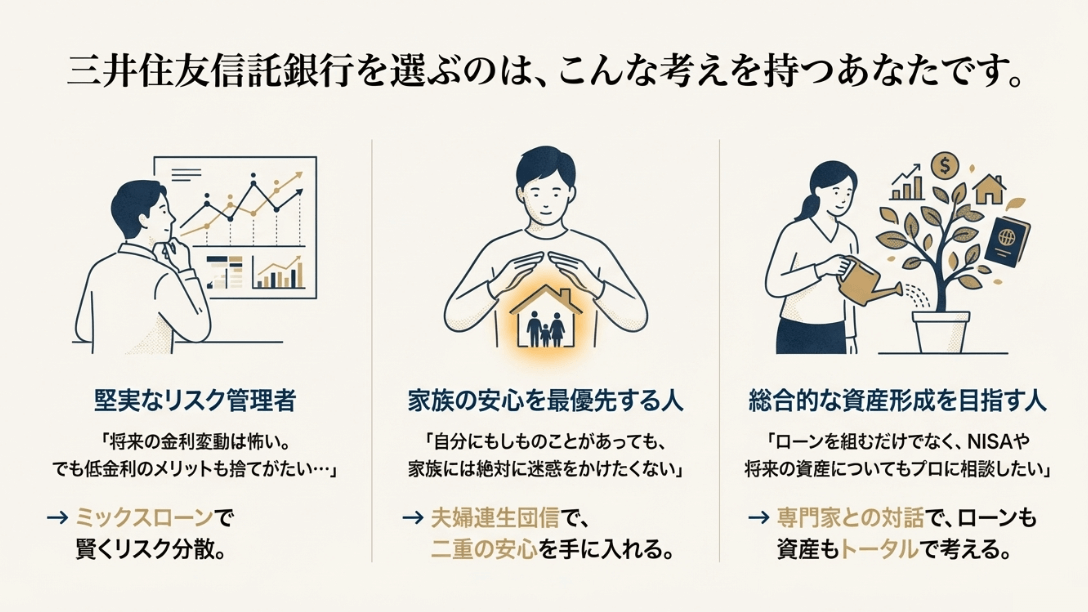

まず第一に「リスク管理を徹底したい賢い借り主」です。ミックスローンを低コストで利用でき、年齢や家族構成に合わせた団信が選べるこの銀行は、将来の不確実性に備えたい方にぴったりです。

次に「資産運用をセットで考えたい人」です。住宅ローンを機に銀行のプロのアドバイスを受けながら将来の資産形成を始めたい方にとっては非常に相性が良いでしょう。

そして最後は「対面での安心感を重視する人」です。複雑な契約だからこそ、プロと顔を合わせて納得いくまで相談したいというニーズにも信託銀行はしっかりと応えてくれます。

逆に、とにかくコストを1円でも安く抑えたい、手続きはすべてスマホで済ませたい、といった極限の効率性を求める方には、ネット専業銀行の方が合っているかもしれません。

住宅ローン選びに正解はありませんが、「自分が何を最も大切にしたいか」を基準に選べば、自ずと答えは見えてくるはずです。もし迷っているなら一度仮審査を申し込んでみて、担当者の対応や提示される条件を肌で感じてみるのが一番の近道ですよ。

三井住友信託銀行住宅ローンの評判について総括

三井住友信託銀行の住宅ローンについて、金利の仕組みから審査の傾向、独自の付帯サービスまで網羅的に解説してきました。

信託銀行という選択肢は、一見するとハードルが高そうに思えますが、実際には一人ひとりのライフプランに寄り添った非常に柔軟で機能的な商品であることがお分かりいただけたかと思います。

低金利競争が続く住宅ローン市場において、三井住友信託銀行は「単なる金利の安さ」を超えた、リスク分散や安心、さらには資産形成といった付加価値をバランスよく提供しており、こうした特徴が多くのユーザーから高い評価を受け、選ばれ続けている理由なのだと感じました。

最後に、住宅ローン選びで最も大切なのは「情報の鮮度」です。金利やキャンペーン内容は毎月のように更新されるため、この記事の内容を参考にしつつも、最終的な判断を下す前には必ず公式サイトでの最新情報の確認や、専門部署での個別相談を行いましょう。

素晴らしいローンとの出会いによって、皆さんの家づくりがより安心で豊かなものになることを心から願っています!

家を建てる.com・イメージ

※本記事の内容は2026年1月時点の情報に基づいています。実際の金利適用や審査結果はお申し込み時の市場状況や個人の属性によって異なります。投資やローン契約にはリスクが伴いますので、常に最新の情報を公式サイトにてご確認の上、専門家のアドバイスを受けながらご自身の判断で進めてください。

【関連】