こんにちは。家を建てる.com、運営者の「北条」です。

最近、私の周りでも「将来のことを考えて、あえて家を持たないほうが身軽でいいかも」という声を耳にすることが増えました。かつては家を持って一人前という風潮もありましたが、今は価値観が大きく変わっていますね。

マイホームがいらない老後の暮らしにはどのようなメリットやデメリットがあるのか、そして一人暮らしや独身の方が将来後悔しないために知っておくべきことは何なのか。賃貸派が直面する、老後に家を借りられないリスクも含めて、今の時代にフィットする住まいの考え方を一緒に紐解いていきましょう。

【この記事でわかること】

- ライフスタイルの変化に柔軟に対応できる賃貸居住のメリットとリスク

- 築年数が経過した持ち家が抱える高額なメンテナンス費用と管理の負担

- 高齢者が賃貸契約で直面する厳しい審査の現実とそれを突破する対策

- 老後の住居費を賄うために現役時代から準備すべき資産形成の考え方

マイホームがいらない老後の暮らしと住宅事情の変化

かつての「家は一生の資産」という常識が、人口減少やライフスタイルの多様化によって揺らいでいます。特に老後を見据えた時、家を所有し続けることがプラスになるのか、それとも負担になるのか、その分岐点はどこにあるのか、最新の住宅事情を踏まえて解説します。

老後の賃貸住まいで感じるメリットとデメリットを比較

老後に賃貸住宅で暮らすことを選ぶ最大の魅力は、なんといっても「その時々の自分に最適な場所に住める」という圧倒的な自由度にあると感じています。

例えば、現役時代は通勤に便利な都市部がベストですが、退職後は静かな環境や、あるいは逆に病院やスーパーが徒歩圏内にあるコンパクトな街へ移るなど、状況に合わせた軌道修正が容易です。

持ち家を所有していないからこそ、近隣トラブルに巻き込まれたり、周辺環境が悪化したりした際にも、未練なく次の場所へ移れるのは大きな精神的支柱になるでしょう。

柔軟性の裏に隠れた「家賃負担」という現実

しかし、自由には責任も伴います。最大のデメリットは言うまでもなく「一生涯払い続ける家賃」です。持ち家なら住宅ローン完済後は住居費を大幅に抑えられますが、賃貸派は年金生活に入っても毎月の固定費が減ることはありません。

さらに、インフレによって家賃水準が上昇した場合、生活設計が狂うリスクもゼロではありません。若いうちは気楽に思えても、80代、90代になっても毎月決まった額が口座から引き落とされるプレッシャーをどう捉えるかが、持ち家派と賃貸派の分かれ道になるでしょう。

メンテナンスフリーという甘美な響き

住宅の設備が故障した際に、電話一本で管理会社やオーナーが対応してくれるのも賃貸の大きな強みです。エアコンが壊れた、お湯が出ないといったトラブルの際、数十万円の出費を覚悟して業者を手配する手間とコストがありません。

こうした時間やストレスの節約を重視する人にとっては、賃貸は非常にコストパフォーマンスの良い選択肢になるはずです。

家を建てる.com・イメージ

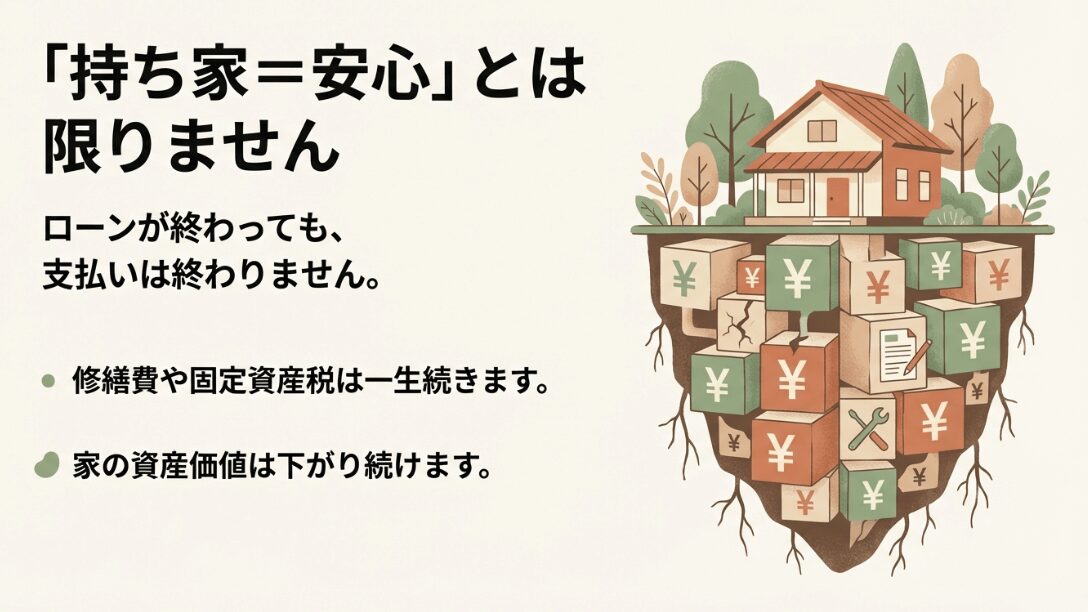

持ち家を維持して後悔する前に知るべき維持管理リスク

「ローンさえ払いきれば家はタダ同然で住める」という考えは、少し楽観的すぎるかもしれません。住宅は生き物のようなもので、建てた瞬間から劣化が始まります。特に築30年を超えると見た目には分からなくても、構造部分や配管など目に見えない部分での深刻なダメージが蓄積されています。

いざ老後になってから「雨漏りするようになった」「壁に亀裂が入った」となって、年金から100万円単位の修繕費を捻出するのは、精神的にも相当なダメージになるでしょう。

大規模修繕のコストは想像以上に重い

例えば、屋根の葺き替えや外壁塗装は10〜15年ごとに必要と言われますが、老後にそのタイミングが来ると大変です。一度の工事で200万円近い費用がかかることも珍しくありません。

以下の記事でご紹介しているような最新の外壁材を活用していれば話は別ですが、一般的な住宅では避けて通れない道です。(参照:大和ハウスのベルサイクスを徹底解説!評判や値段・メンテナンスの真実)

こうした高額なメンテナンス費用の積み立てを現役時代に怠っていると、家を維持すること自体が苦痛になり、最悪の場合は「住めるけど不便でボロボロな家」を抱えたまま老後を過ごすことになりかねません。

家を建てる.com・イメージ

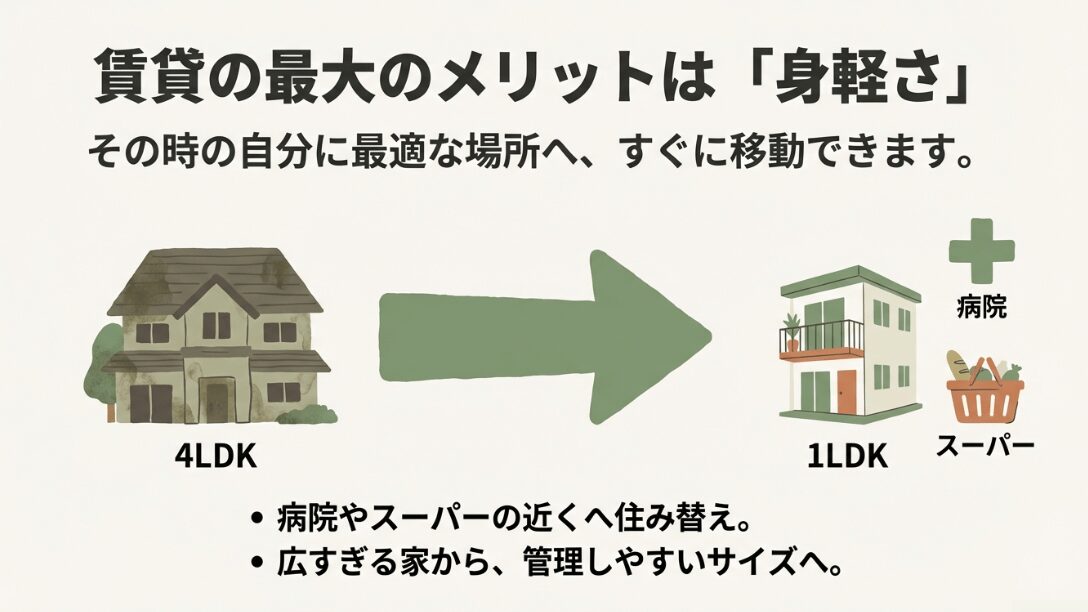

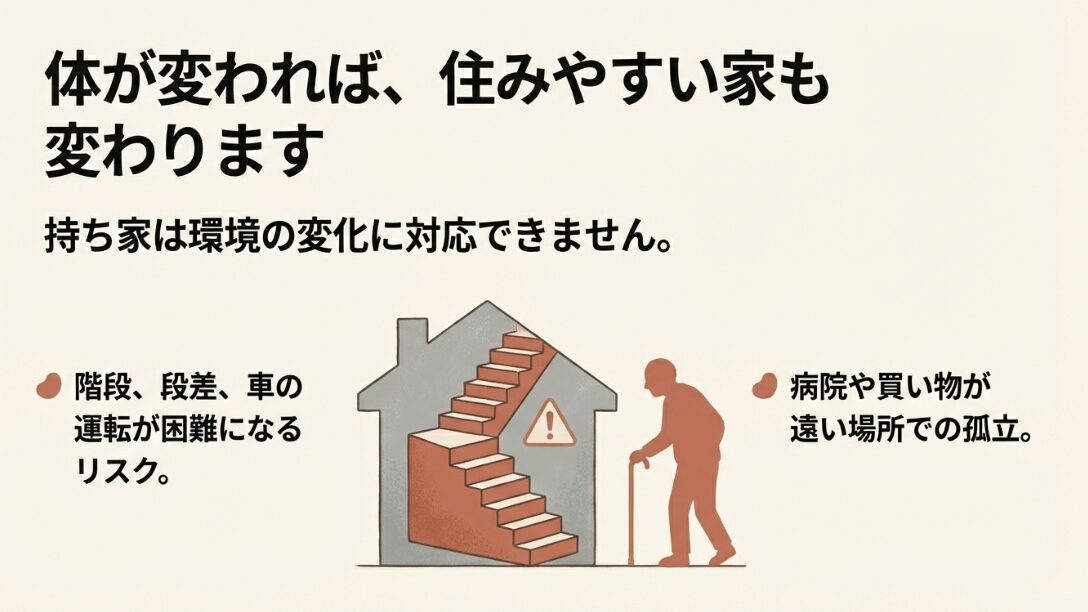

広すぎる家が招く身体的・精神的負担

子供が巣立った後の4LDK、5LDKといったファミリータイプの家は、老後には広すぎる空間という負債に変わります。使わない部屋の掃除、広い庭の手入れ、冬場の高い暖房費など。

身体能力が低下する中でこれらの管理を一人、あるいは夫婦二人で行うのはなかなかに困難です。管理しきれなくなった庭は荒れ果て、結果として近所迷惑になるなど、持ち家ゆえの「逃げられない苦しみ」で後悔する人は意外と多いのです。

家を建てる.com・イメージ

独身で賃貸を選ぶ老後の住まい探しと現実的な選択肢

おひとりさまで老後を迎える場合、賃貸という選択肢は一見すると非常に合理的です。自分のライフスタイルに合わせて部屋のサイズを最適化できますし、何かあればすぐに施設や利便性の高い場所へ移れるからです。

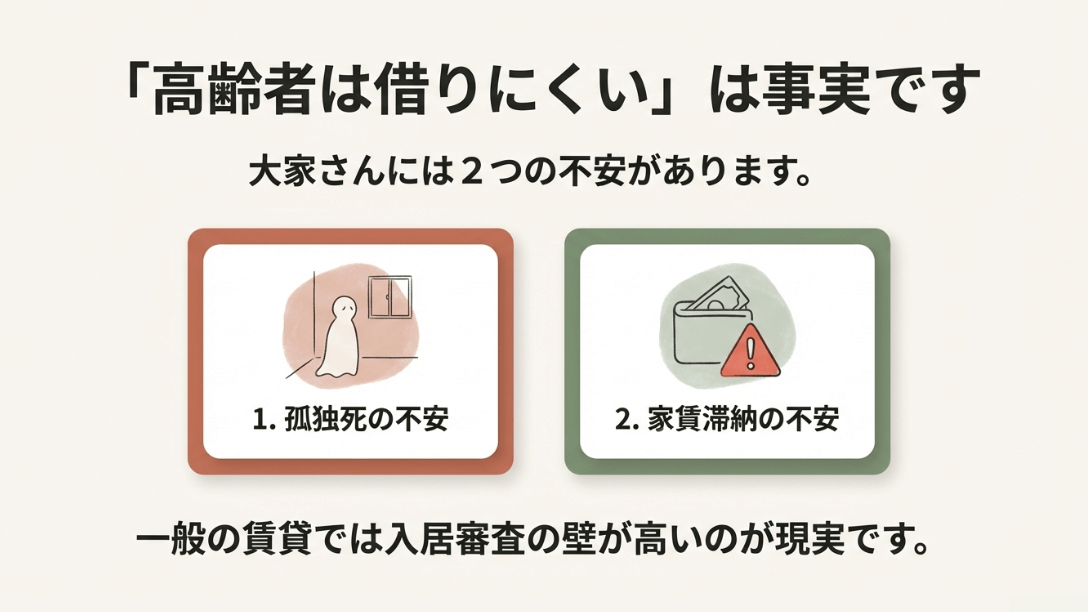

しかし、現実はそう甘くはありません。独身の高齢者が民間賃貸で部屋を探そうとすると、不動産会社やオーナーから露骨に敬遠されるという、厳しい壁にぶつかることが多々あります。

保証人がいないという絶望をどう乗り越えるか

日本の賃貸慣行では、未だに連帯保証人を求められるケースが根強く残っています。独身で、かつ兄弟や親戚とも疎遠な場合、この保証人を立てられないことが原因で契約を断られてしまうのです。

保証会社を使えば良いと考えるかもしれませんが、その保証会社自体の審査にも保証人が必要だったり、あるいは高齢というだけで一律に不可とする会社も存在します。この「借りられないリスク」は、独身賃貸派が最も深刻に受け止めるべき問題の一つです。

サ高住(サービス付き高齢者向け住宅)の検討

こうした状況を背景に注目されているのが「サ高住」です。これはバリアフリー構造で、安否確認や生活相談サービスが付いた賃貸住宅です。一般のマンションよりは費用が高めですが、高齢であることを理由に拒否されることはありません。

自由な暮らしを維持しつつ、万が一の際の安心も買いたい独身の方にとっては、非常に現実的でバランスの取れた選択肢になるでしょう。ただし、重度の介護が必要になった際、そのまま住み続けられるかどうかは物件の契約内容によるため、事前の入念なチェックが必要です。

高齢者が賃貸で直面する入居拒否の実態と有効な対策

「お金はあるし、マナーも守るつもりだ。それなのに家が借りられないなんて…」そんな嘆きが今の日本の賃貸市場では現実のものとなっています。データによると、65歳以上の高齢者の約4人に1人が入居を断られた経験を持っており、その理由は多くの場合、本人の資質ではなく「年齢そのもの」にあります。

家主が最も恐れるのは、孤独死によって物件が「事故物件」扱いになり、資産価値が下落すること、そして残された荷物の片付け(残置物処理)に多大な労力がかかることです。

家主の不安をシステムで取り除く

入居拒否を避けるための対策として有効なのは、家主の不安を口約束ではなく仕組みで解消することです。例えば、民間企業が提供する見守りセンサーの導入を自分から提案したり、死後事務委任契約を結んでいることを証明したりするのが一つの手です。

また、高齢者の入居支援に特化した「居住支援法人」に相談するのも賢い戦略です。彼らは家主との交渉を代行してくれたり、保証人の代わりになってくれるケースもあります。

高齢者の入居審査でチェックされるポイント

- 支払い能力(年金額だけでなく、預貯金の証明が必要になることも)

- 身元引受人の有無(緊急連絡先として機能するか)

- 認知症の兆候(近隣トラブルが懸念されるため)

- 健康状態(孤独死リスクの判定材料にされる場合がある)

近年ではこうした市場の失敗を解消しようと、入居を歓迎する「高齢者歓迎物件」の検索サイトも登場しています。正面突破が難しい場合は、最初から理解のあるオーナーが所有する物件に狙いを定めることが、精神的な消耗を防ぐコツといえます。

家を建てる.com・イメージ

審査が通りやすいUR賃貸住宅の活用方法と入居の条件

老後の賃貸探しにおいて、私は迷わず「UR賃貸住宅」を選択肢の筆頭に挙げるべきと考えています。独立行政法人が運営するこの住宅は公的な役割を担っているため、高齢者であることを理由に入居を断ることは原則としてありません。

それどころか、高齢者が安心して住み続けられるような仕組みが非常に充実しているんです。いわば、民間賃貸で門前払いを食らってしまった人の「最後の砦」でありながら、クオリティも高いという稀有な存在です。

URが誇る「4つのナシ」がもたらす経済的メリット

UR賃貸の代名詞といえば、礼金・仲介手数料・更新料・保証人のすべてが不要という点です。特に老後資金を1円でも多く手元に残しておきたい世代にとって、初期費用や2年ごとの更新料がかからないのは大きなメリットです。

また、先ほどお伝えした保証人問題も、URなら本人の収入や貯蓄証明だけでクリアできるため、身寄りのない方でも安心して申し込むことができます。

資産があれば収入が少なくても入居可能

年金だけでは月収基準を満たせない場合でも、URには「貯蓄基準制度」という救済措置があります。家賃の100倍の貯蓄(例えば家賃7万円なら700万円)があることを証明できれば、月々の収入に関係なく入居が認められるのです。現役時代に家を買わずに貯め込んだ資金をここで有効活用できるわけです。

さらに、1年分の家賃をまとめて前払いすることで収入審査を免除される「家賃等前払制度」もあり、まさに賃貸派の老後戦略にぴったりな設計になっています。 (出典:UR都市機構「必要書類について」)

家を建てる.com・イメージ

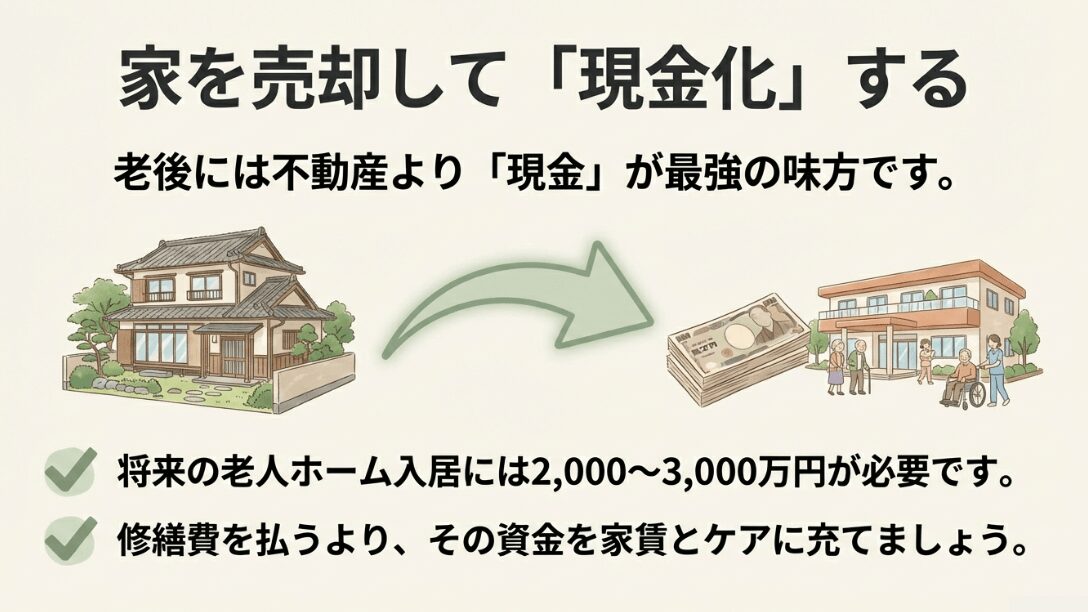

資産価値が低い負動産を避けるための出口戦略の立て方

もしあなたが今、地方や郊外にマイホームを所有していて、「老後はもっと便利なところに住みたい」と考えているなら、今すぐその家の「出口」を考えなければなりません。

残念ながら、今の日本には持っているだけで価値が下がり続け、固定資産税や維持費を垂れ流す「負動産」が溢れています。いざ売りたいと思った時には買い手が現れず、結局、子供に対して片付けが大変なだけの遺産を残すことになってしまう…。そんな悲劇を避けるための戦略が必要です。

家を建てる.com・イメージ

リースバックという「住み続ける」選択肢

家を現金化したいけど今の環境を離れたくない。そんな方に選ばれているのが「リースバック」です。自宅を専門の業者に売却して現金を受け取り、その後は家賃を払いながらそのまま住み続けるという仕組みです。

一見完璧なプランに聞こえますが、利用には注意が必要です。売却価格が相場の7〜8割程度と安くなることや、設定される家賃が比較的高額になりやすいこと、さらに数年後には退去を迫られる「定期借家契約」である場合が多いことなど、デメリットをしっかり把握した上で利用を検討することが重要です。

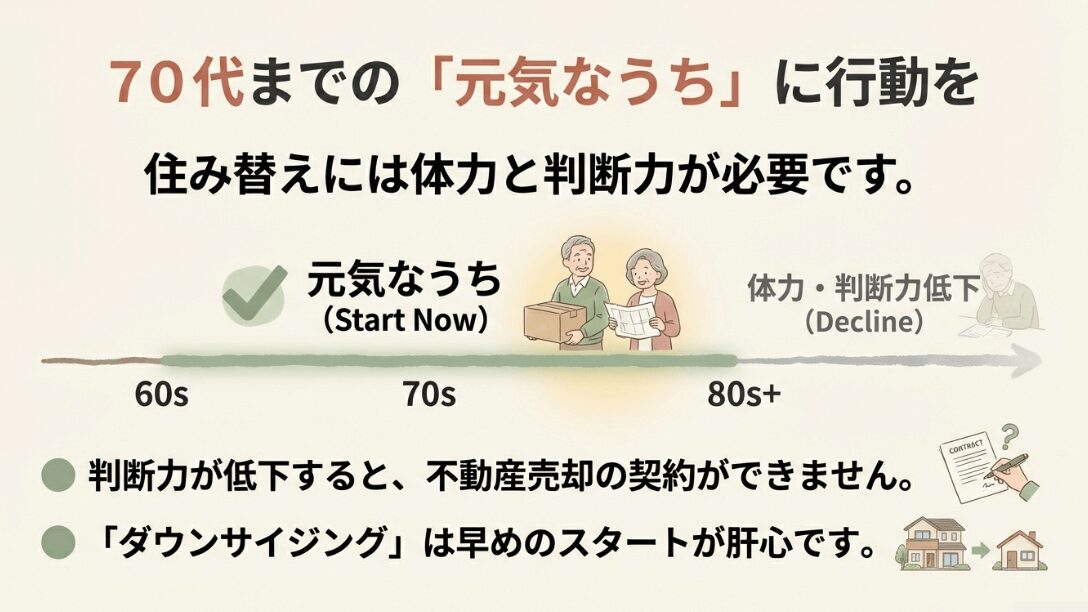

早めのダウンサイジングこそ最強の防御

個人的に持ち家がある方におすすめなのは、判断能力と体力がしっかりしている70歳前後までに、資産価値がある状態で家を売り、利便性の高い場所へ移る「ダウンサイジング」です。

大きな家を売った代金で駅近の小さな中古マンションを買うか、質の高い高齢者向け賃貸に入るという潔い決断こそが、老後の不安を解消する最も確実な出口戦略になるでしょう。

「まだ住めるから」と先延ばしにしている間に不動産価格が下落したり、自分自身が病気になって動けなくなったりすることは、最も避けるべきシナリオです。

家を建てる.com・イメージ

マイホームがいらない老後を支える資金計画と居住戦略

住まいの形が決まったら、次はそれを支えるためのお金の作戦会議です。一生賃貸でいくにせよ、どこかのタイミングで施設に入るにせよ、持ち家派以上に現金の流動性を重視した計画が求められます。

老後にマイホームはいらない!と胸を張って生きるための、具体的な数字とシミュレーションを深掘りしていきましょう。

賃貸派が準備すべき老後費用のシミュレーションと貯蓄

賃貸派が老後に直面する現実的な家計簿を見てみましょう。持ち家派が住宅ローンの代わりに負担する「修繕費や固定資産税」に対し、賃貸派は「家賃」という形で継続的な支出が発生します。

これが生涯続くことを前提にすると、準備すべき資金額は持ち家派よりも2,000万円から3,000万円ほど多く見積もっておくのが安心です。あくまで一般的な目安ですが、月々の収支バランスがどうなるかを確認することが不可欠です。

| 項目 | 単身世帯(賃貸) | 夫婦世帯(賃貸) |

|---|---|---|

| 食費・光熱費などの基本生活費 | 約130,000円 | 約220,000円 |

| 住居費(家賃・共益費) | 約60,000円 | 約90,000円 |

| 医療・娯楽・予備費 | 約30,000円 | 約40,000円 |

| 支出合計 | 220,000円 | 350,000円 |

| 年金受給額(モデルケース) | 約150,000円 | 約230,000円 |

| 月々の不足額 | ▲70,000円 | ▲120,000円 |

この月々の不足額を、寿命までの年数分積み立てておく必要があります。例えば不足額10万円で25年間(90歳まで)生きるなら、3,000万円の貯蓄が必要という計算になります。

こうして見ると、賃貸派にとっての貯蓄は「自由を買うためのチケット」そのものと言えますね。iDeCoやNISAを活用して、現役時代から着実にこの原資を育てていくことが、老後の安心感に直結します。

マンションと戸建てそれぞれの隠れたコストの正体

「持ち家ならローンが終われば安泰」という神話を疑ってみることも大切です。分譲マンションを所有している場合、ローン完済後も「管理費」や「修繕積立金」の支払いは続きます。

それどころか、建物の老朽化に伴って積立金が2倍、3倍と値上げされることも珍しくありません。駐車場代も含めれば、毎月5万円以上の固定費がかかることもあり、これはもはや家賃と変わらない負担です。

戸建てに潜む「自己責任」というコスト

戸建ての場合は管理費こそありませんが、すべての修繕を自分一人で決断し、資金を用意しなければなりません。15年に一度の外壁塗装、20年に一度の給湯器や水回りの交換などなど。これらを放置すれば家の寿命は縮まり、住み心地は悪化します。

また、将来的に介護が必要になった際のバリアフリー改修(手すりの設置や段差解消)も、すべて持ち主の自己負担です。これらの隠れたコストをトータルで考えると、賃貸住宅で支払う家賃は単なる場所代ではなく「修繕や管理をすべてアウトソーシングするための費用」と捉え直すこともできるはずです。

孤独死不安を解消する見守りサービスと保証の最新事情

老後に一人で賃貸に住む際、多くの人が不安に感じるのが「もしもの時に誰にも気づかれなかったら」という孤独死への恐怖です。

これは借りる側の不安であると同時に、貸す側の「家を貸したくない」という最大の理由にもなっています。しかし、最新のテクノロジーはこの課題をスマートに解決しつつあります。

プライバシーを守りながら見守る技術

最近の見守りサービスは、ただカメラで監視するような窮屈なものではありません。例えば、電気メーターと連動して、24時間電気が使われていない場合にアラートを出す仕組みや、トイレのドアに設置したセンサーが一定時間反応しない場合に警備会社が駆けつけるサービスなどが普及しています。

月額1,000円〜2,000円程度で利用できるものも多く、これを契約条件に入れることで、これまで入居に難色を示していたオーナーからOKをもらえるケースも増えているのです。

自分自身の安心だけでなく、賃貸契約を勝ち取るための武器として、こうしたサービスを積極的に活用することを検討してみてください。

家を建てる.com・イメージ

万が一の老人ホームや介護施設にかかる費用の相場

「死ぬまで賃貸に住もう」と思っていても、いつかは身体の自由が利かなくなり、施設への入居を検討せざるを得ない日が来るかもしれません。その時になって慌てないよう、施設の費用相場を把握しておくことは居住戦略の重要なパーツです。

一般的に公的な「特別養護老人ホーム(特養)」は安価ですが、要介護3以上でないと入居できないなどハードルが高いのが現状です。一方で、民間の「有料老人ホーム」は健康なうちから入居できるものの、費用は格段に高くなります。

施設のタイプと費用の目安(一例)

- 特別養護老人ホーム: 月額5〜15万円(入居一時金なし)

- 介護付有料老人ホーム: 月額20〜35万円(一時金は数百万円〜数千万円)

- 住宅型有料老人ホーム: 月額15〜25万円(サービス利用料は別途)

ここで持ち家派は「自宅を売ったお金を施設費用に充てる」という戦略が取れますが、賃貸派はそのための資金を別途用意しておかなければなりません。

老後の資金計画において、最後にかかる施設代として1,000万円から1,500万円程度を別枠で確保できているかどうかが、終末期のQOL(生活の質)を大きく左右することになります。

居住サポート住宅など高齢者が借りられない壁を超える術

社会問題化している高齢者の住居確保に対し、行政も重い腰を上げ始めています。その一つが「居住支援協議会」によるサポート体制です。

これは不動産業者、NPO、自治体が連携して、高齢者や障がい者といった「住宅確保要配慮者」の入居を支援する仕組みです。これを利用すれば、高齢者であることを理由に入居を断ることをしない「セーフティネット住宅」を紹介してもらえます。

専門家の知恵を借りることに遠慮しない

また、全国各地にある「居住支援法人」に相談するのも一つの有効な手段です。彼らは単に物件を紹介するだけでなく、入居後の見守りや、家賃の支払いが滞った際のフォロー、さらには亡くなった後の家財整理の段取りまで請け負ってくれることがあります。

こうしたバックアップ体制があることを家主に伝えることで、契約のハードルを劇的に下げることが可能です。「自分一人で探さなければ」と抱え込まず、こうした公的・準公的な仕組みを賢く利用することが、現代の老後サバイバル術と言えるでしょう。

マイホームのいらない老後を賢く生き抜く手段について総括

マイホームのいらない老後を実現するためのリアルな現実と戦略についてお伝えしてきました。家を持たないという選択はかつての消極的なものではなく、むしろ激変する未来に対して柔軟に対応できる攻めのライフスタイルと言えるかもしれません。

しかし、その自由を謳歌するためには、若いうちからの徹底した資金形成と、住居確保のための情報武装が欠かせないこともお分かりいただけたかと思います。

知識と資産があなたの自由を守る

「家がないから不安」ではなく、「家がないからどこへでも行ける」というマインドを持つために、まずはご自身の年金受給額や、UR賃貸などの具体的な選択肢をリサーチすることから始めてみてください。

具体的なアクションプラン

- 「ねんきん定期便」で将来のリアルな収入額を把握する

- 住みたい街のUR賃貸やサ高住の空き状況と家賃相場をチェックする

- 見守りサービスや身元保証サービスの内容とコストを比較検討する

- 自宅がある場合は今のうちに査定に出して「出口」の価値を知る

あなたのこれからの人生が、住まいの形に縛られることなく、より軽やかで豊かなものになることを心から応援しています。住まいに関する悩みは尽きないものですが、一つひとつ整理していくことで、必ずあなたにぴったりの答えが見つかるはずです。

家を建てる.com・イメージ

※不動産市況や介護保険制度、そしてあなた自身の健康状態は常に変化します。この記事で示した内容はあくまでも一般的な目安ですので、正確な情報は公式サイトや信頼できる専門家に相談した上で最終的な判断を下してください。

【関連】