こんにちは。家を建てる.com、運営者の「北条」です。

マイホームの予算に関するシミュレーションを行う際、エクセルやアプリ等を活用して、夫婦で年収ベースの借り入れや頭金の額について話し合うという方も多いでしょう。現在は無料で使えるツールも豊富にあるため、手軽に資金計画のイメージを掴むことができますよね。

しかしながら、実は表面上の数字だけで家づくりを進めてしまうと、購入後に生活が苦しくなるケースも少なくありません。

この記事では、マイホーム購入後に後悔しないための適正な予算の考え方から、見落としがちな維持費や初期費用についてまで徹底的に解説します。

これから住まいづくりを始めるあなたの不安を解消し、安心できる計画を立てるためのヒントになれば幸いです。

【この記事でわかること】

- 手取り収入を基準にした安全な返済額の目安

- 購入後も継続して発生する維持費の実態

- フルローンやペアローンに潜む思わぬリスク

- 無料で活用できる便利なシミュレーションツールの特徴

失敗を防ぐマイホーム予算シミュレーション

家づくりや住宅の購入において最も重要なのは、将来の生活を圧迫しない堅実な資金計画を立てることです。

まずは、金融機関が貸してくれる上限額ではなく、オーナーが無理なく返し続けられる適正額を導き出すための実践的なポイントについて、詳しく見ていきましょう。

無理のない適正な予算の決め方

多くの方が家づくりを始める際、ついつい物件の価格や憧れの設備ばかりに目が行きがちかもしれません。新しいキッチンや広々としたリビングを想像するのは本当に楽しい時間ですよね。

しかし、本当に大切なのはマイホームを手に入れた後の将来の家計を破綻させないことです。どんなに素敵な家を建てても、毎月のローン返済で外食や旅行、趣味を楽しむ余裕がなくなってしまっては、豊かな暮らしとは言えないでしょう。

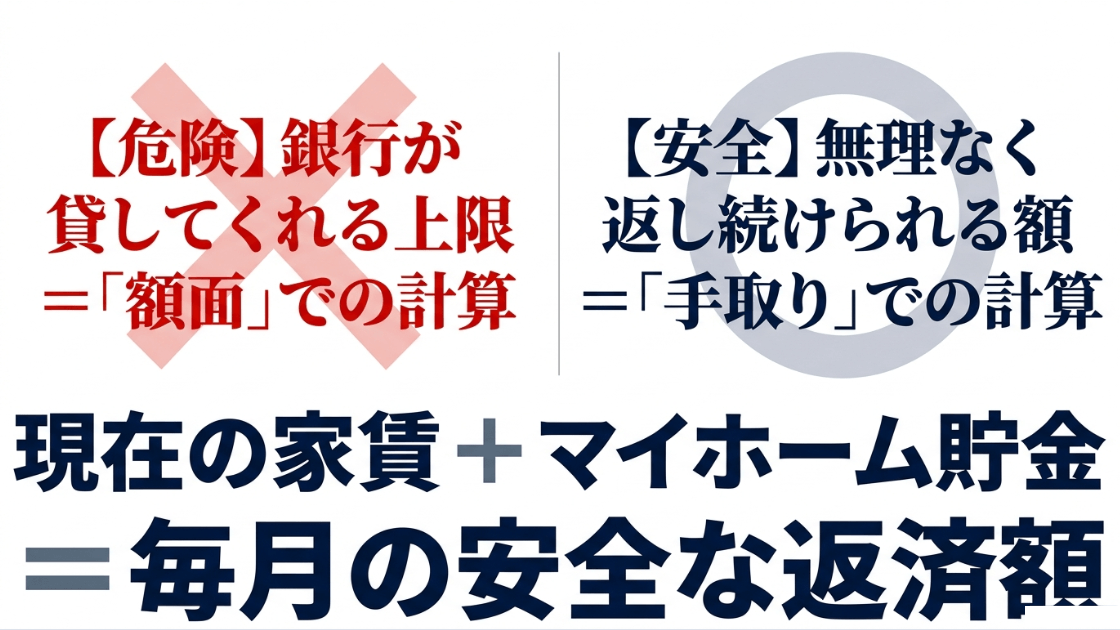

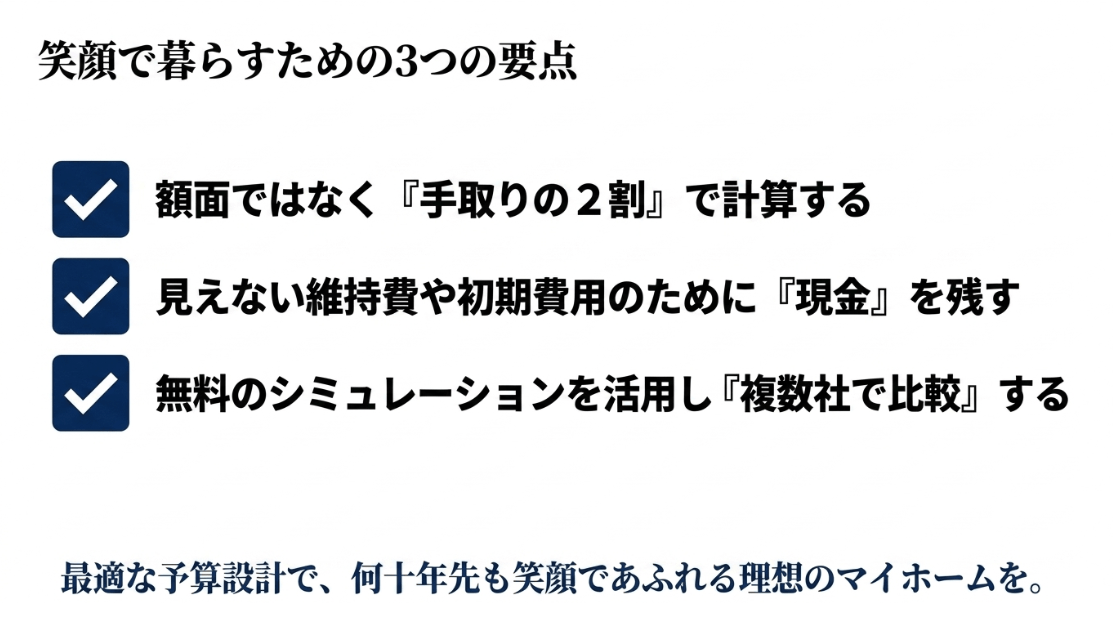

額面ではなく手取りで考える重要性

予算を決める際の最大のポイントは、現在の手取り収入(可処分所得)をベースに考えることです。金融機関の審査では額面の年収で計算されることが多いのですが、これに合わせて予算を組んでしまうと、税金や年々上がり続ける社会保険料が引かれた後の実際の生活費から捻出しなければならず、後々苦しい思いをするかもしれません。

まずは現在の家賃とマイホームのために毎月できている貯蓄額を足し合わせた金額を、ひとつの安全な返済基準として設定してみるのがおすすめです。

家を建てる.com・イメージ

万が一に備える生活予備費の確保

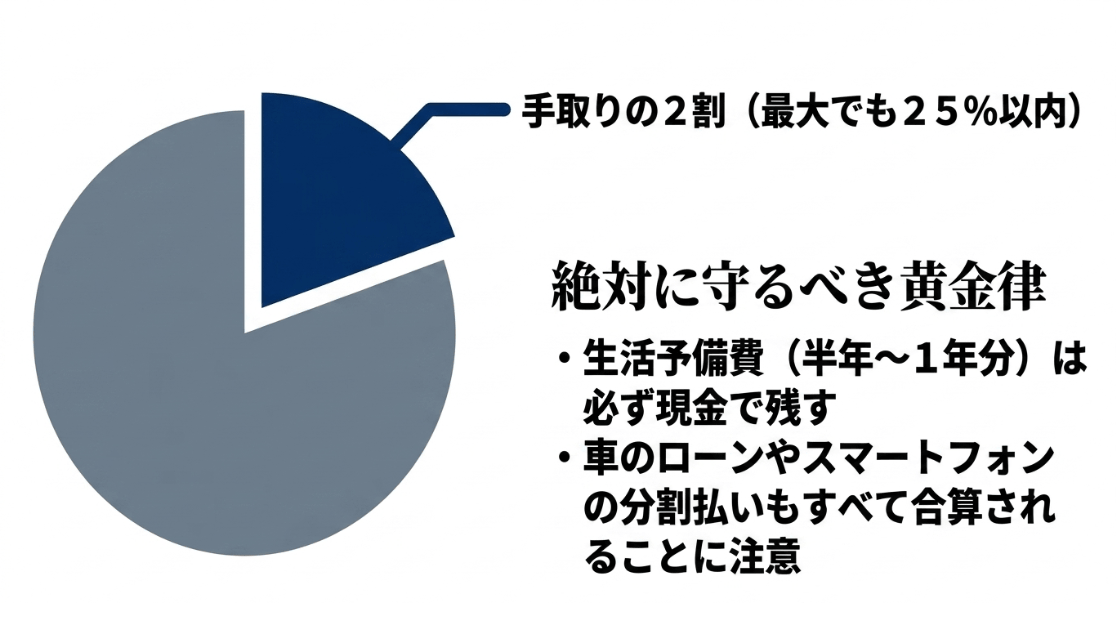

さらに、万が一の病気、ケガ、あるいは転職などによる一時的な収入減に備えて、手元には必ず生活予備費(生活費の半年〜1年分程度)を現金で残しておくことも忘れないようにしましょう。頭金として手元の資金をすべて使い切ってしまうのは大変危険です。

背伸びをしない等身大の予算設定こそが、入居後の豊かな暮らしを守る最強の防波堤となってくれるでしょう。人生には教育費のピークや車の買い替えなど、住宅ローン以外にもお金がかかるタイミングが必ずやってきます。それらを見越した長期的な視点を持つことが成功の秘訣です。

金融機関の審査に通る金額=無理なく返せる金額ではありません。自分の生活リズムや将来の教育費、老後資金の積み立てなども見据えて、ゆとりある設定を心がけましょう。

手取り年収からの借入可能額

では、具体的に自分の年収でどのくらいの借入が可能で、それが現実的な支払い額にどう結びつくのでしょうか?年収帯によって選べる選択肢や家づくりにおいて注意すべきポイントは大きく変わってきます。ここでは、年収別の目安と戦略について深掘りしてみましょう。

年収階層別のシミュレーション目安

以下は、一般的な借入可能額と毎月の返済額の目安をまとめたものです。あくまで一つの指標としてご覧ください。

| 年収の目安 | 借入可能額の目安 | 毎月の返済額目安 | 家づくりのポイント |

|---|---|---|---|

| 400万円 | 約3,600万円 | 約8.6万円 | 建物の形状をシンプルにするなど、建築コストを抑える工夫や中古リノベの検討が必要かもしれません。 |

| 600万円 | 約5,400万円 | 約12.9万円 | 比較的自由度は高いですが、都心部で土地から購入する場合は予算配分に注意が必要です。 |

| 800万円 | 約7,200万円 | 約17.2万円 | 資金にゆとりが出やすいため、高断熱・高気密など、将来の光熱費を削減できる性能向上への投資がおすすめです。 |

| 1,200万円以上 | 9,000万円〜 | 約21万円〜 | こだわりの設備や趣味を取り入れた家づくりが可能ですが、過大なローンは将来の売却しやすさ(流動性)も考慮を。 |

限度額=適正額ではないという罠

このように、収入が増えるほど借入額の枠は劇的に広がりますが、しかし、だからといって「借りられる限度額いっぱいのローン」を組むのは非常にハイリスクです。

例えば年収800万円の方に7,000万円を貸してくれる金融機関があったとしても、本当に毎月17万円以上を35年間払い続けられるかは全く別の問題でしょう。

常に自分たちの今後のライフプラン(子どもの人数、進学ルート、共働きをいつまで続けるかなど)と照らし合わせながら、予算のボリュームをコントロールすることが非常に重要です。

住宅ローンの安全な返済比率

住宅ローンの借入額を検討する上で、絶対に知っておかなければならないコアとなる概念が「返済比率(返済負担率)」です。

これは、ご自身の年収に対して年間のローン返済額が占める割合のことで、この数字をいかにうまくコントロールできるかが、予算シミュレーションの命運を握っています。

金融機関の基準と現実のギャップ

一般的な金融機関が住宅ローンの審査を行う際、額面年収に対する返済比率の「25%〜35%」を上限として設定していますが、国土交通省の『住宅市場動向調査』などのデータを見ても、実際に多くの方がこの上限ギリギリでローンを組んでしまっている実態があります。

しかし、これを鵜呑みにして限度枠いっぱいまで借りてしまうと、手取り収入から見た実質的な負担率は40%を超えてしまうケースが多発します。

税金や保険料が天引きされた後の実際に使えるお金の半分近くがローンに消えてしまう状態を想像してみてください。生活が立ち行かなくなる恐れがあるのは一目瞭然です。

隠れた借金も合算される点に注意

また、返済比率の計算において多くの方が見落としているのが、「他の借り入れもすべて合算される」という事実です。

住宅ローンだけでなく、マイカーローン、クレジットカードのリボ払い、スマートフォンの端末分割払い、奨学金の返済など、既存のあらゆる借り入れが計算式に組み込まれるため、これらが残っていると、希望する住宅ローンの額が大幅に減額されてしまうことがあります。

安全な返済比率の目安

家を建てる.com・イメージ

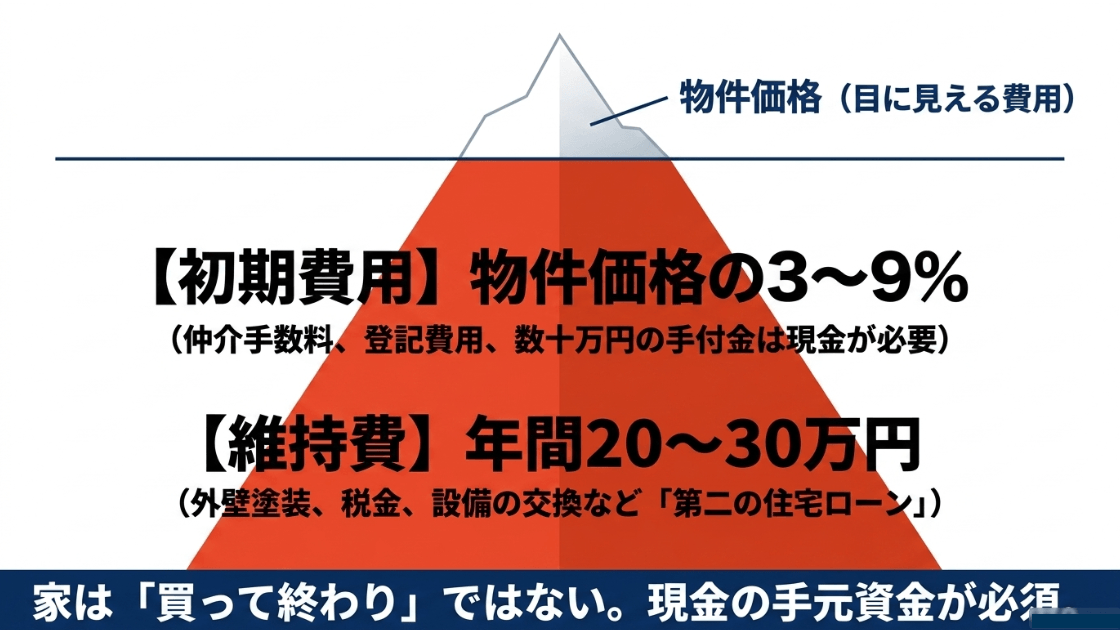

購入(建築)後の維持費も含めた計算

家は買って(建てて)終わりではありません。そこに住み続ける限り永続的に発生するランニングコスト(維持費)を予算に組み込んでおくことが、実は予算シミュレーションにおいて一番見落とされがちなポイントです。

この費用を計算から除外してしまうと、10年後、20年後に家計が急激に苦しくなる原因となります。

一戸建ての維持費は自己管理が絶対

一戸建ての場合、マンションのように毎月の強制的な修繕積立金の引き落としがないため、日々の出費としては安く感じられ、つい油断しがちかもしれません。

しかし、建物は雨風や紫外線を浴びて確実に劣化していきます。15年〜20年目あたりを迎えると、外壁の再塗装、屋根のメンテナンス、シロアリ防除、水回りの設備交換など、数百万円単位の大規模な修繕費用が波状的にやってきます。

そのため、年間20万円〜30万円程度は計画的に自分で貯蓄用の口座にプールしておかなければなりません。

マンションの修繕積立金は上がり続ける

一方でマンションの場合は、管理費や修繕積立金が毎月強制的に徴収されますが、ここで注意すべきは、新築時の修繕積立金は「売りやすくするためにあえて安く設定されていることが多い」という事実です。

築年数が経ち、大規模修繕の時期が近づくにつれて、金額が段階的に2倍、3倍へと引き上げられるケースが大半です。

駐車場代なども含めると、40年間でトータル2,000万円〜3,000万円近い出費になることも珍しくなく、これらはまさに「第二の住宅ローン」と呼ぶべきものでしょう。

こうした維持管理費までを念頭に、ご自身のライフスタイルに合った選択をする必要があることも忘れてはなりません。

見落としがちな初期費用の罠

家を建てる.com・イメージ

物件の価格だけで資金計画を立てていると、契約のハンコを押す直前になって「現金が全然足りない!」とパニックに陥るかもしれません。

なぜなら、家を購入する際には物件の価格そのもの以外に、不動産を自分のものにし、ローンを組むための諸費用(初期費用)が確実にかかってくるからです。

諸費用の内訳と多額の現金支出

新築住宅(注文住宅や新築マンション)なら物件価格の約3%〜6%、中古住宅(中古戸建て・中古マンション)なら仲介手数料が発生するため約6%〜9%が諸費用の一般的な目安と言われています。

仮に3,000万円の家を購入する場合、100万円から最大で270万円以上が追加で必要になる計算です。具体的には以下のような費用が含まれます。

- 仲介手数料: 不動産会社に支払う報酬(物件価格の3%+6万円+消費税が上限)

- 登記費用: 所有権の移転や抵当権の設定を司法書士に依頼する費用と税金

- 火災・地震保険料: 補償内容によりますが、10万〜30万円程度の一括払いが多い

- ローン事務手数料: 銀行に支払う手数料(借入額の2.2%程度など)

最近の金融機関では、これらの諸費用も住宅ローンに丸ごと組み込んで借りられるプランも増えていますが、しかし、ここで最大の落とし穴となるのが手付金です。

売買契約を結ぶタイミングで、物件価格の5%〜10%程度の手付金を現金で直接売り主に支払わなければならないのです(フルローン予定でも、融資が実行されるのは家が引き渡される最後の日だから)。

一時的にせよ、数百万円の現金を手元から動かす必要があることは、絶対に知っておくべき知識でしょう。

マイホームの予算シミュレーションを成功させるポイント

ここからは、住宅の購入にかかる具体的な費用の相場や、多くの方が選びがちなローン契約の落とし穴について解説します。

表面的なシミュレーション結果だけを信じるのではなく、隠れたリスクを事前に把握し、安全に家づくりを進めるためのヒントとしてお役立てください。

注文住宅における費用の相場

一から家を建てることにした場合、気になるのが「結局、全部でいくらかかるのか」という相場感でしょう。

昨今、世界的な木材価格の変動や建築資材の高騰、人件費の上昇などで、新築住宅の値段は数年前と比較しても上がり続けているのが現状です。

総費用の全体像を把握する

すでに土地を持っている状態で注文住宅を新築する場合、日本全国の平均的な購入代金(建物のみ)は約4,000万円前後というデータがあります。

もし土地から購入するとなれば、これに土地代が数千万円単位で上乗せされるため、総額のスケールはさらに大きくなります。

もちろん、どのような住宅設備(キッチンやバスルームのグレード)を入れるか、どのハウスメーカーや地域の工務店にお願いするかによって、金額はピンからキリまで変わってきます。

坪単価のトリックに注意

住宅展示場などに行くと「うちは坪単価50万円から建てられますよ」といった営業トークを耳にすることがあるかもしれません。しかし、この坪単価の計算基準は会社によってバラバラなのが実情です。

屋外の給排水工事費用や、照明・カーテンなどの付帯工事費用が含まれておらず、「最終的な見積もりを見たら予算を数百万円もオーバーしていた」という失敗談は後を絶ちません。

契約後に金額が予想外に跳ね上がらないための防衛策については、坪単価に含まれるものの内訳や付帯工事費の正体の記事で詳しく解説していますので、業者選びの前にこちらもぜひチェックしておいてください。

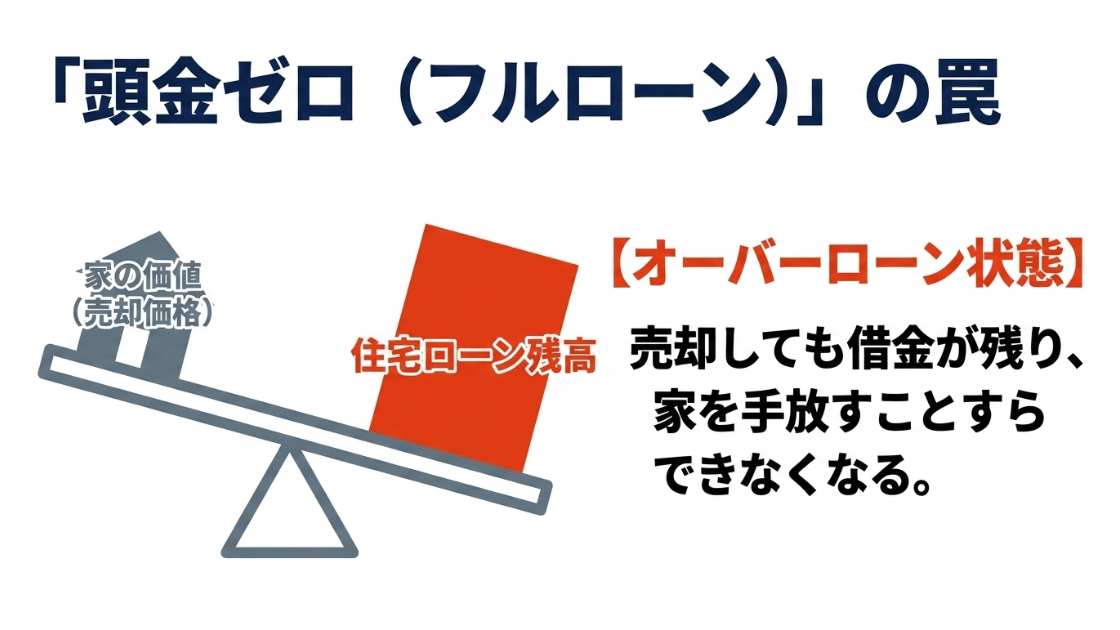

フルローンに潜む大きな危険

一昔前のマイホーム購入といえば「まずは数年間がんばって貯金して、物件価格の2割程度の頭金を用意する」というのが絶対的な常識でした。

しかし現在では、歴史的な超低金利の恩恵や、住宅ローン減税のメリットを最大化したいという心理も働き、自己資金を一切入れない「頭金なしのフルローン」を選ぶ層が非常に増えており、特に若い世代では半数近くがフルローンを利用しているという調査結果もあるほどです。

利息の膨張と審査の厳格化

手元に現金を残せるため、急な医療費や教育費に充てられるというメリットがある一方で、フルローンには無視できない重大なリスクが伴います。

借入元金が最大化するため、当然ながら毎月の返済額が高くなり、35年間で支払う総利息額は数百万円単位で確実に膨らみます。

また、自己資金を入れないことで金融機関側から「貸し倒れリスクがやや高い」と見なされ、一番条件の良い優遇金利が適用されにくくなるケースもあります。

最大の恐怖であるオーバーローン

さらに恐ろしいのが、購入直後から家の市場価値(売却価格)よりも住宅ローンの残高の方が大きくなってしまう「オーバーローン」という状態に長期間陥りやすいことです。

万が一、予期せぬ転勤、収入の激減、あるいは家庭の事情で家を手放さざるを得なくなった場合、家を売ってもローンが完済できません。その差額(数百万円)を自己資金から補填できなければ、売却という行為すら金融機関から許可されない事態に陥ります。

家を建てる.com・イメージ

今後の金利上昇リスクも考え合わせると、フルローンは家計の脆弱性を極限まで高める選択であり、極めて慎重な検討が求められるでしょう。

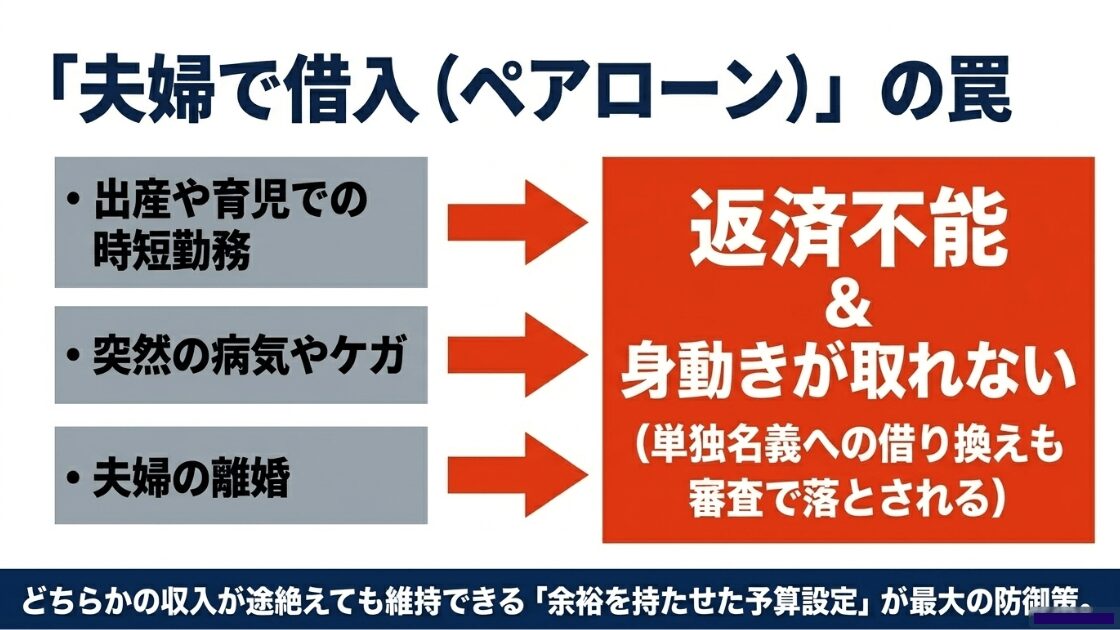

夫婦のペアローンが抱える罠

都市部を中心に物件価格が高騰している現在、単独の年収では希望するエリアの物件に手が届かない家庭が増えており、夫婦二人の収入を合算して借入限度額を極大化する「ペアローン」や「収入合算(連帯債務)」を選択するケースが急増しています。

住宅ローン控除を夫婦それぞれで受けられるなど、借入額を大きく増やせる魅力的な選択肢ですが、ここにもシミュレーション画面では見えにくい深刻な罠が潜んでいます。

ライフイベントの劇的な変化への弱さ

最大の懸念は、将来のライフイベントの変化に直面したときです。例えば、出産や育児を機にどちらかが仕事を辞めたり、時短勤務で収入が減ったりした場合でも、高額な返済は毎月容赦なく迫ってきます。

そして、最も厄介な事態となるのが離婚です。共有名義のローンや不動産の登記は、夫婦関係が破綻したからといって簡単に解消できるものではありません。

離婚時の身動きが取れないリスク

家を売却して現金で綺麗に清算しようにも、前述のオーバーローン状態であれば売ることすらできません。

また、どちらか一方が家に住み続け、もう一方のローンを引き取って単独名義のローンへ切り替えよう(借り換え)としても、そもそも一人では借りられない額だからペアローンにしたという背景があるため、再審査でほぼ確実に落とされてしまいます。

家を建てる.com・イメージ

結果として泥沼のトラブルに発展し、最悪の場合は信用情報に傷がつくケースも見受けられます。ペアローンを利用する場合は、お互いの収入の限界ギリギリまで借りるのではなく、どちらかの収入が途絶えても何とか維持できる程度の、十分な余裕を持たせた予算設定にしておくことが最大の防御策になるでしょう。

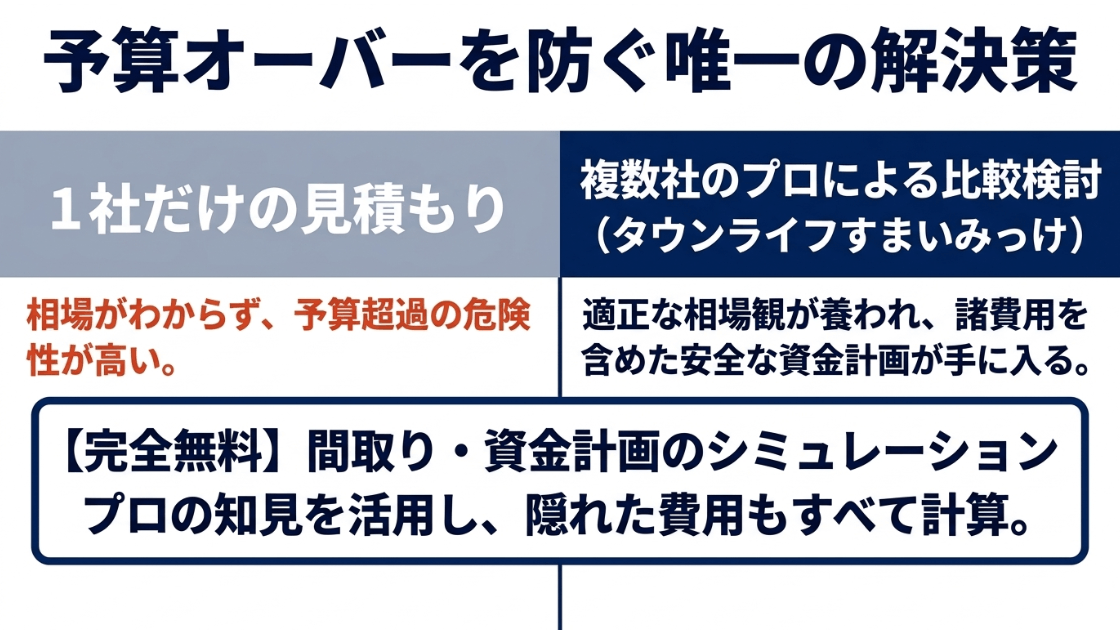

複数社比較で適正相場がわかる!タウンライフすまいみっけ

ここまで税金や諸費用、維持費、金利リスク、そしてペアローンの落とし穴など、多岐にわたるリスクや注意点をお伝えしてきました。

これだけ多くの変動要素をすべて自分たちだけでエクセルに落とし込み、将来にわたる完璧な資金計画を立てるのは、専門知識がないとかなり骨の折れる作業でしょう。情報収集だけで疲れ果ててしまってもおかしくありません。

プロの知見を無料で活用する

そこで個人的におすすめしたいのが、住まい探しに必要な情報や資金計画のサポートを無料で受けられる一括見積もり・提案サービスの活用です。

中でも多くの利用実績がある「タウンライフすまいみっけ」は、自分たちの希望するエリア、大まかな条件、そして現在の家賃レベルといった必要な情報を入力するだけで、複数の優良なハウスメーカーや工務店からオリジナルの間取り提案や、それに紐づく精緻な資金計画のシミュレーションを直接取り寄せることができます。

比較検討で相場観を養う

家を建てる.com・イメージ

「自分たちの今の年収で実際にはどんな家が建つのか?」「諸費用も含めたトータルの支払いは現実的な範囲に収まっているか?」といったリアルな疑問に対して、プロ目線の具体的な提案書として回答をもらえるため、家づくりの第一歩として非常に心強い味方になってくれるはずです。

1社だけの話を聞くのではなく、複数社の提案を見比べることで、自然と適正な相場観が養われ、予算オーバーの罠に陥るリスクを劇的に減らすことができます。

忙しい週末の時間を使って闇雲に展示場巡りをする前に、まずはこうした便利な無料サービスを賢く使ってみてはいかがでしょう。

※約3分の簡単操作で依頼完了!

まとめ:最適な予算シミュレーションで理想のマイホームを!

家を建てる.com・イメージ

マイホームの予算シミュレーションは、単に「銀行からいくらお金を借りられるか」という算数ゲームではありません。

それは、向こう30年から40年間にわたる家族の暮らしを守り、予期せぬトラブルから家計を防衛するための、非常に重要なストレステストなのです。

冷静な視点で夢を現実にする

金融機関の審査基準(額面ベース)をゴールにするのではなく、手取り収入をベースにした安全な返済比率(20%〜25%以内)を見極め、将来必ず発生する外壁塗装や設備の交換などの維持費、さらには見落としがちな初期費用(諸経費や手付金)を最初からしっかりと計画に組み込むことが何よりも重要です。

また、現代のトレンドであるペアローンやフルローンを利用する場合は、その背後にある金利上昇リスクやライフイベントの変化による流動性リスクを十分に理解し、万が一の余裕資金を残したうえでの決断が肝要です。

今回お伝えした内容を参考に、表面的な数字の罠に騙されることなく、「タウンライフすまいみっけ」のようなサービスを賢く活用してみてください。

あなたが、後悔のない、何十年先も笑顔であふれる理想のマイホームづくりを実現できることを、心から応援しています。

最後になりますが、資金計画の判断に迷った際は、自分達だけで解決しようとせず、ファイナンシャルプランナーなどの信頼できる専門家にご相談されることをおすすめします。

【関連】