こんにちは。家を建てる.com、運営者の「北条」です。

一戸建てのような独立性と、マンション並みのリーズナブルな価格を両立していることで人気のテラスハウスは、物件サイトで見かけると「この立地でこの広さ、しかもこの安さ!」と、ついつい手が止まってしまいますよね。

しかし、そんな魅力的な条件の裏側で、ネット上にはテラスハウスは買ってはいけないという警鐘が鳴り響いています。購入を検討している方の中には、隣人との騒音問題や、将来の資産価値がゼロになるリスク、さらには住宅ローンの審査が通らないといった現実に不安を感じている方も多いかもしれません。

特に、古い物件に潜む再建築不可という致命的な落とし穴は、一度ハマると抜け出せない負動産への入り口になりかねません。この記事では、テラスハウスが抱える構造的・法的リスクを徹底的に掘り下げ、あなたが後悔のない選択をするための判断材料を詳細にお伝えします。

【この記事でわかること】

- 隣家と壁を共有するテラスハウス特有の構造的デメリット

- 将来の資産価値や再建築不可にまつわる法的リスクの正体

- 住宅ローン審査の難易度と金融機関が評価を下げる理由

- 後悔しないための出口戦略と購入前に必ず行うべき調査項目

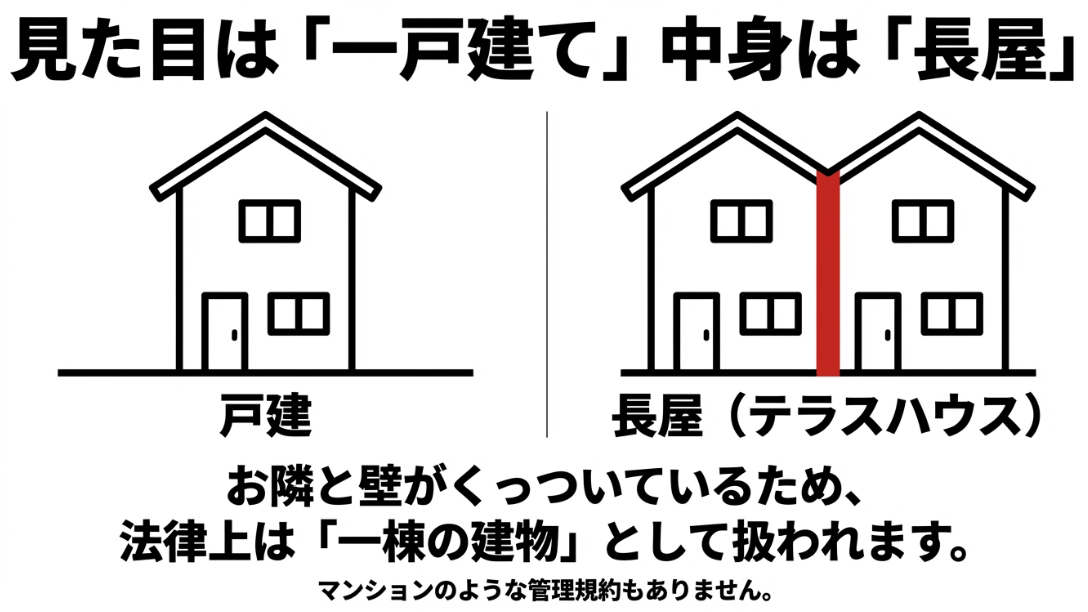

テラスハウスを買ってはいけない理由と構造的リスク

テラスハウスが一般的な独立一戸建てと決定的に異なるのは、物理的に隣家と繋がっているという点です。この特殊な構造が、日々の暮らしや安全面にどのような影響を及ぼすのか、実際に住んでから気づくことの多い構造的リスクについて詳しく解説します。

家を建てる.com・イメージ

隣人の生活音が響く遮音性の低さと騒音トラブル

テラスハウスに住んでみて、最も多くの人が直面するのが音の問題です。一般的な一戸建てであれば、隣家との間には外壁同士の隙間がありますが、テラスハウスは「界壁(かいへき)」と呼ばれる一枚の壁を共有しているため、これが騒音トラブルの主原因となります。

界壁の構造的弱点とは

特に築年数の古い木造テラスハウスの場合、この界壁が単なる薄いボード一枚であったり、遮音材が十分に充填されていなかったりすることがあります。

さらに深刻なのが、天井裏(小屋裏)や床下の空間が隣と繋がっているケースです。こうなると、まるで同じ部屋にいるかのごとく音が響いてしまいます。

日常的にストレスとなる音の種類

- 隣の住人が階段を駆け上がる「ドンドン」という重低音

- 深夜の掃除機や洗濯機から伝わる振動音

- 壁際で話している会話の内容がうっすら聞こえる不安感

- ドアの開閉や引き戸を閉める「ガシャン」という衝撃音

家を建てる.com・イメージ

これらの音は、一度気になりだすと止まりません。特に共働き世帯と高齢者世帯、あるいは小さなお子様がいる世帯など、ライフスタイルが異なる隣人が住んでいる場合、生活リズムのズレが深刻な対立を生むこともあります。

マンションのように管理規約で厳格な防音ルールが定められていることも稀なため、解決には当事者同士の話し合いが必要となり、多大な精神的労力を要します。

もし内見に行く時は、お隣が在宅している可能性が高い夕方や週末のタイミングを狙いましょう。実際に壁に耳を当ててみるだけでなく、同行者に隣の部屋(もし空室なら)へ行ってもらい、声を出しもらうなどの簡易テストをすることをおすすめします。

壁を共有する構造ゆえの火災時の延焼リスクと不安

テラスハウスの構造的な連動性は、防災面、特に火災時に大きなリスクとなります。壁を共有しているということは、隣家での出火が物理的に自邸へと直結していることを意味します。

延焼を防ぐ防火区画の不備

現代の建築基準法では、長屋(テラスハウス)の界壁は耐火構造とし、屋根裏までしっかり到達させて火を遮る必要があります。

しかし、古い物件や一部のずさんな施工物件では、この界壁が屋根裏の手前で止まっている「面戸(めんど)なし」の状態になっていることがあり、これでは隣で火が出た際、火の手が屋根裏を伝って一気に住宅全体へ回ってしまいます。

失火責任法という日本の法律の壁

日本には「失火責任法」という法律があり、火元となった隣人に重大な過失がない限り、もらい火で自分の家が燃えても損害賠償を請求することができません。つまり、隣人の不注意で家を失っても、再建費用は自分の火災保険ですべて賄わなければならないのです。

テラスハウスはこの延焼リスクが高いため、火災保険料の算定基準が独立一戸建てよりも厳しく設定される傾向にあります。

| リスク項目 | 独立一戸建て | テラスハウス |

|---|---|---|

| 火災延焼リスク | 低い(外壁間の距離がある) | 非常に高い(壁を共有) |

| 耐震補強の自由度 | 高い(単独で実施可能) | 低い(連棟全体のバランスが必要) |

建て替えができない再建築不可物件の致命的な欠陥

家を建てる.com・イメージ

テラスハウスの購入において、最も警戒すべき法的リスクが「再建築不可」です。これは、今の建物を取り壊したあと、新しい建物を建てることが法律で認められない土地のことを指します。テラスハウスは非常にこの罠にかかりやすい性質を持っています。

接道義務という高いハードル

建築基準法第43条では、建物を建てる敷地は「幅員4メートル以上の道路に2メートル以上接していなければならない」と定められています。

しかし、テラスハウスは大きな一団の土地に複数の家が並んで建っているため、各戸を切り分けて考えたとき、道路に全く接していない無道路地が発生したり、接道幅が足りなくなったりするケースが多発します。

資産価値の暴落と売却困難

再建築不可の物件は、実質的に「建物が寿命を迎えたら終わり」という期間限定の住宅になってしまうため、市場価値は近隣の相場に比べて3割〜5割、時にはそれ以上安くなります。

安さの理由がこれであるなら、出口戦略を描くのは極めて困難です。安物買いの銭失いにならないためには、必ず役所の建築指導課で接道状況を確認する必要があります。

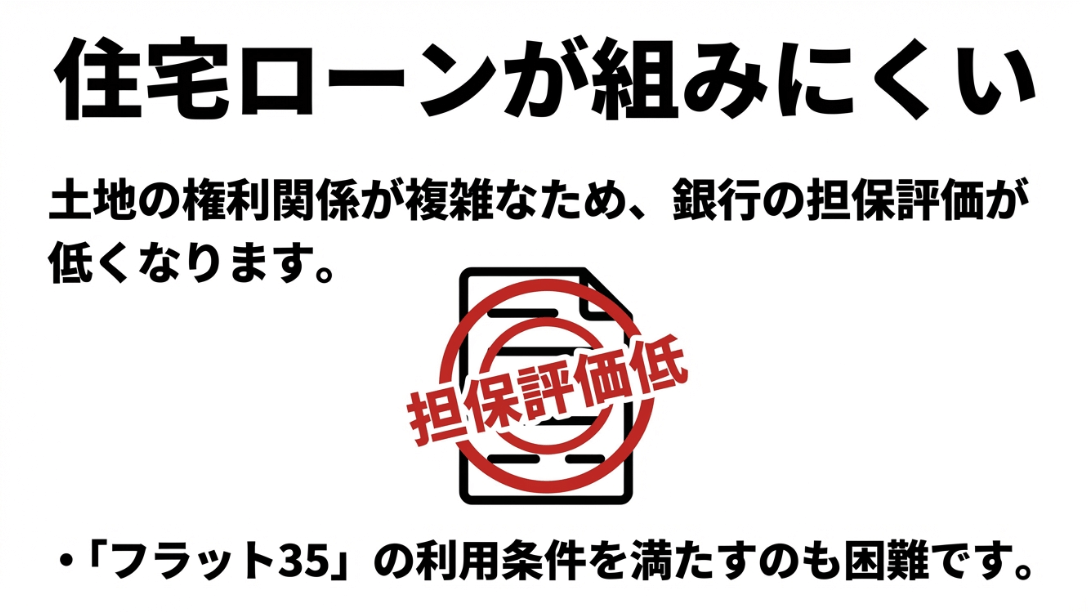

銀行の住宅ローン審査が厳しい理由と担保価値の低さ

テラスハウスの購入資金をローンで調達しようと考えているなら、早い段階で銀行の反応を確認しておくべきでしょう。多くの民間銀行はテラスハウスへの融資に対して非常に保守的、あるいは否定的な姿勢をとります。

家を建てる.com・イメージ

なぜ担保評価が低いのか

銀行が融資をする際、その物件を担保として評価しますが、テラスハウスは以下の理由で評価が下がります。

- 単独での売却が難しく、買い手が限定される(流動性が低い)

- 再建築不可のリスクが潜んでいることが多い

- 土地の権利関係(敷地権なのか所有権なのか)が複雑な場合がある

融資を受けやすい金融機関の選び方

メガバンク(都市銀行)では、原則として敷地分割されていないテラスハウスへの融資を断るケースも少なくありません。

一方で、地域密着型の信用金庫や、物件の法的瑕疵に理解のある一部のネット銀行であれば検討の余地があります。ただし、金利が高めに設定されたり、融資期間が短く設定されたりする「条件付き」になることが多い点は覚悟しておきましょう。

修繕の合意形成が困難で管理不全に陥る所有者の後悔

マンションには「区分所有法」に基づいた管理組合が存在し、半ば強制的に修繕積立金が集められますが、テラスハウスにはそのような法的枠組みがないことがほとんどです。これが建物の老朽化を加速させる最大の要因になります。

修繕できない「連棟式」の呪い

テラスハウスは屋根や外壁が繋がっています。自邸側だけを塗り替えたり、屋根を葺き替えたりしようとしても、繋ぎ目から雨漏りが発生するリスクがあるため、本来は全戸一斉に工事を行うのが理想です。

しかし、いざ工事を提案しても、隣家が「お金がない」「まだ必要ない」と拒否すれば、計画は頓挫します。

老朽化によるスラム化のリスク

一軒でも空き家になり、管理が放棄されると、その影響は壁を共有するあなたの家にも及びます。空き家からのシロアリ被害、雨漏りの放置による構造腐食など、自分一人の努力ではどうにもならない劣化が進んでしまうのです。

将来的に、自分の家を綺麗に保ちたいのに隣の状況に左右されるもどかしさは、テラスハウス特有の後悔ポイントと言えるでしょう。

民法第229条では、境界にある壁は相隣者の共有に属するものと推定されています。つまり、壁の修理一つとっても勝手にできないのが原則です。法的な制約を事前に知っておくことが、トラブル回避の第一歩となります。(出典:e-Gov法令検索『民法』)

テラスハウスを買ってはいけないリスク回避の攻略法

リスクが多いからといって、すべてのテラスハウスがダメなわけではありません。むしろ、デメリットを正確に把握し、適切に対策を講じることができれば、一戸建てに近い生活を低コストで実現できる賢い買い物に変わります。

ここからは、テラスハウス購入の失敗を回避するための実践的な攻略法をお伝えします。

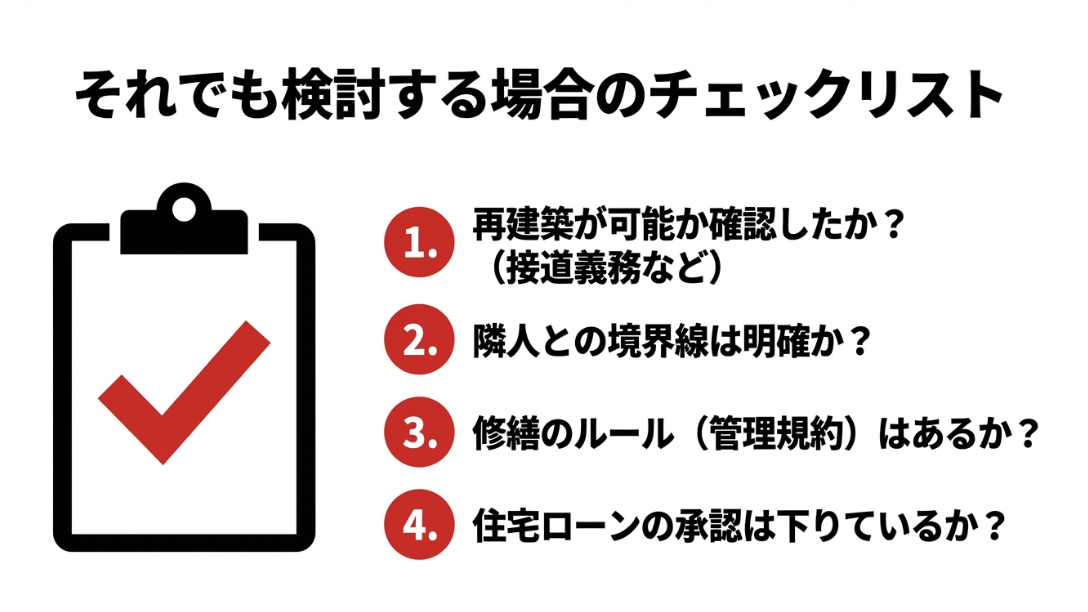

資産価値を維持するために必要な権利関係の事前調査

テラスハウス購入の成否は、契約前の調査で8割決まると言っても過言ではありません。仲介業者の「大丈夫ですよ」という言葉を鵜呑みにせず、自分の目で裏付けを取りましょう。

必ずチェックすべき3つの書類

- 建築確認済証・検査済証:これが無い物件は、最悪の場合、住宅ローンが組めないだけでなく、違法建築の可能性もあります。

- 境界確定図(測量図):隣地との境界が確定しているか。越境(壁や屋根がはみ出している)がないかを確認します。

- 管理協定書:管理組合がない場合でも、所有者間で修繕やルールについて取り決めた「協定書」が存在することがあります。

中でも特に敷地権の扱いは重要です。土地が共有なのか、それとも分筆された所有権なのかによって、将来の自由度が大きく変わります。

所有権として分筆されており、かつ接道義務を満たしている物件であれば、テラスハウスの中でも資産価値は比較的高く維持されます。

フラット35の適合証明書取得に向けた技術基準の確認

民間の銀行で門前払いを受けた際の強い味方が「フラット35」です。しかし、テラスハウスでフラット35を利用するには、住宅金融支援機構が定める厳しい技術基準をクリアしなければなりません。

適合証明書取得のハードル

中古のテラスハウスの場合、耐震性や断熱性能、耐久性が一定のレベルに達していることを証明する「適合証明書」が必要になります。特に住棟全体の維持管理状況が問われることがあり、自室だけをリフォームしても証明書が発行されないケースがあります。

購入前に「この物件でフラット35の適合証明書は取れますか?」と不動産会社に十分確認してください。もし取得実績がある物件なら、それは建物としての一定の品質が保証されている証拠にもなり、大きな安心材料となります。

切り離し解体に伴う法的ハードルと隣人との交渉術

テラスハウスの一部を切り離して解体し、一戸建てとして建て替える。これは技術的にも法的にも非常に難易度の高い「超・上級者向け」の選択肢です。

構造の連動という壁

テラスハウスは、複数を繋げることで全体の強度(耐震性など)を保っている場合があり、一戸を抜くことで残された住戸が不安定になる場合、隣人から解体の中止や補強工事の費用を請求される法的リスクがあります。

実際に「無断で切り離したことで隣家の外壁が剥き出しになり、損害賠償を命じられた」という裁判例も存在するのです。

円満な交渉のためのポイント

もし切り離しを検討するなら、解体工事によって露出する隣家の外壁の補修費用をこちらで負担するなど、相手にメリットのある提案が必要です。

そしてこれには専門の建築士や弁護士の協力が欠かせません。将来の建て替えを視野に入れるなら、購入時点での隣人との相性や、相手の建て替え意向も探っておくべきでしょう。

売却時の出口戦略として有効な隣地統合や賃貸の活用

テラスハウスを買うなら、最初からどうやって出口(売却)を作るか考えておくべきでしょう。これを「出口戦略」と呼びます。

最強の出口:隣地統合

隣の住人が家を売りたいと言い出したとき、あなたがそれを買い取ることができれば、状況は一変します。二つの土地が合わさることで接道義務をクリアし、大きな一戸建ての敷地として再生できるからです。

合体した瞬間に、土地の坪単価はテラスハウス時代の数倍に跳ね上がることもあります。これはテラスハウス投資における勝ちパターンの一つです。

安定の出口:収益物件化

もし売却が難しい時期なら、リノベーションをして賃貸に出すのも手です。テラスハウスはマンションよりも広い面積を確保しやすく、駐車場付きであればファミリー層に強い需要があります。利回りを確保できる収益物件としてなら、投資家が買い取ってくれる可能性も残ります。

【関連記事】:将来のメンテナンスコストを把握するために、ハウスメーカーの長期保証制度やアフターサポートの内容と比較してみると、テラスハウスで自己管理することの大変さとコスト感がよりリアルに理解できるはずですよ。

一般市場で売れない負動産を専門の買取業者へ売る道

万が一、どうしても一般の買い手が見つからなかったとき、最後の手段として「専門の買取業者」という選択肢があることを覚えておいてください。

彼らは、再建築不可や隣人トラブル、複雑な権利関係といった、一般の人が嫌がるリスクを専門に扱うプロです。現状のまま買い取ってくれるため、売主がリフォームをしたり、隣人と交渉したりする必要がありません。

価格は市場価格よりも下がりますが、現金化が早く、契約不適合責任(売った後の不具合への責任)を免除してもらえるケースが多いため、精神的な負担を一気に解消できます。出口がないと絶望する必要はありませんが、その代償として「価格」を支払うことになる点は理解しておきましょう。

家を建てる.com・イメージ

まとめ:テラスハウスを買ってはいけない理由を理解したうえでの運用

ここまでお読みいただき、テラスハウスと呼ばれるすべての住宅が購入するに値しないというわけではないことをお分かりいただけたかと思います。

「テラスハウスを買ってはいけない」という言葉の本質は、「リスクを理解せずに、ただ安さだけに惹かれて購入するのは非常に危険である」という点にあります。

家を建てる.com・イメージ

テラスハウスはマンションのように管理費や修繕積立金に縛られず、一戸建てのように自由な空間を手に入れられるという、独特の魅力を持った住形態です。 購入を検討する際は、自分自身に以下のポイントについて問いかけてみてください。

- 隣人の音に対して、ある程度の許容範囲を持っているか?

- 物件が「再建築可能」であることを書類で確認したか?

- 将来の修繕のために、自分で資金を積み立てる計画はあるか?

- 万が一の時、貸したり業者に売ったりできる立地条件か?

不動産は多くの人にとって人生で最大の買い物です。テラスハウス特有のリスクを「織り込み済み」として扱えるのであれば、それはあなたにとって最高のコストパフォーマンスを発揮する住まいになるかもしれません。

最終的な判断を下す前には、必ず信頼できる不動産コンサルタントや建築士など、第三者の専門家に意見を求めるようにしましょう。

家を建てる.com・イメージ

【関連】