こんにちは。家を建てる.com、運営者の「北条」です。

注文住宅を検討していると、ほとんどの方が直面するのが資金計画の問題ですよね。特に土地の購入から建物の完成までに発生する支払いをどう乗り切るかは大きな課題です。

多くの方がつなぎ融資を利用しますが、金利や手数料の負担を考えたときに、つなぎ融資を使わないデメリットを調べた上で、なんとか利息を節約できないかと考えるのは自然な流れだと思います。

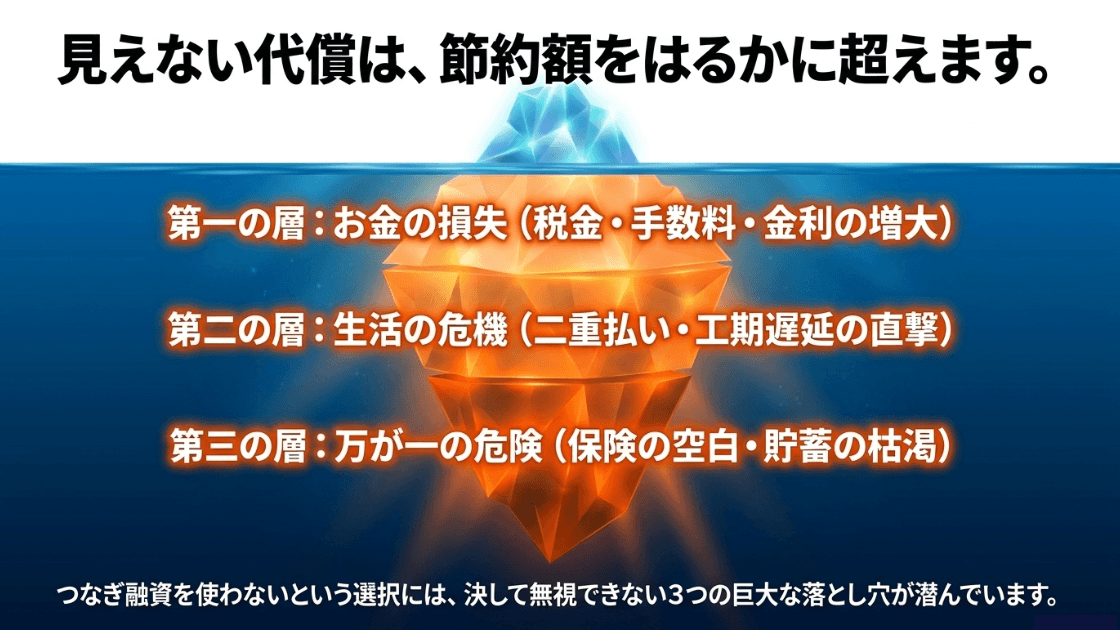

しかし、住宅ローンの分割融資や土地先行での融資実行、あるいは自己資金での対応といった代替案には、実は目に見えにくいリスクが潜んでいます。

建物が完成していない段階で発生する登記費用の増大や、団信の空白期間、さらには家賃とローンの二重払いの発生など、慎重に検討すべきポイントは少なくありません。

家を建てる.com・イメージ

この記事では、私がリサーチした内容をもとに、つなぎ融資を回避することで生じる具体的なデメリットについて整理しました。あなたの家づくりにおける資金計画が、より安全で納得感のあるものになるよう、ぜひ参考にしてくださいね。

【この記事でわかること】

- つなぎ融資を利用しない場合に発生する税制上の不利益と登記費用の差額

- 土地先行融資や分割融資が家計のキャッシュフローに与える深刻な影響

- 工期遅延や万が一の事態に備えるためのリスク管理と団信の重要性

- ネット銀行の選択肢を含めたトータルコストで考える最適な銀行選び

つなぎ融資を使わないデメリットと資金計画の落とし穴

家を建てる.com・イメージ

注文住宅の建築において、土地代金や着工金、中間金といった建物が完成する前の支払いは、住宅ローンの融資実行前に行われるのが一般的です。

これをつなぎ融資を使わずに、無理に住宅ローンを先行させたり自己資金で賄おうとすると、法的な優遇措置が受けられなくなるなど、金銭的なメリットが相殺されてしまうケースが多々あります。まずは、制度上のデメリットについて詳しく掘り下げてみましょう。

登録免許税の軽減措置が受けられないリスク

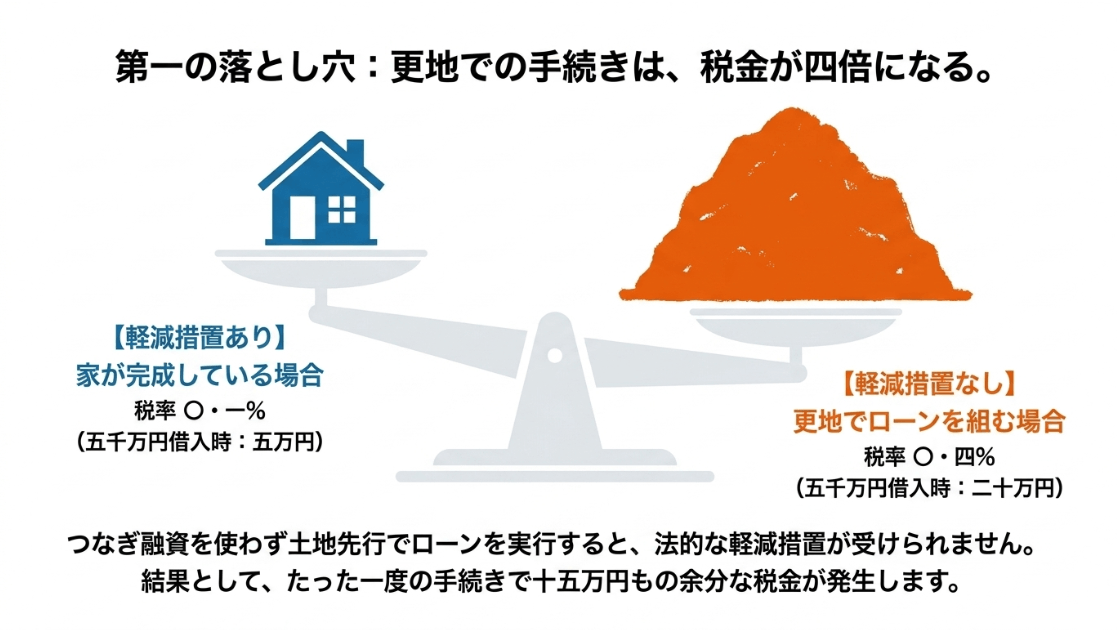

つなぎ融資を使わずに土地代金を住宅ローンの先行実行で支払う場合、まず直面するのが登記費用の増大です。

不動産を購入する際、その権利を証明するために行う登記には「登録免許税」という税金がかかります。住宅ローンを借りる際には土地に抵当権を設定しますが、通常、居住用の住宅を取得するための抵当権設定登記には軽減税率が適用されます。

しかし、この軽減措置を受けるためには、自治体が発行する「住宅用家屋証明書」を添付しなければならず、この証明書を取得するための絶対的な条件は「その建物がすでに完成しており、自己の居住用であること」です。

つまり、更地の状態で土地代金を支払うために住宅ローンを実行する場合、まだ建物が存在しないため、この家屋証明書を取得することが物理的に不可能です。その結果、本来なら借入額の0.1%で済むはずの税率が、本則である0.4%適用となってしまいます。

たかが0.3%の差と思うかもしれませんが、借入額が大きくなればその差は歴然です。例えば、4,000万円を土地代金として借り入れる場合、軽減措置があれば4万円で済むところが、本則では16万円になるため、その差額は12万円です。

家を建てる.com・イメージ

つなぎ融資の数ヶ月分の利息を節約しようとして、これだけの税金を余分に支払うのは非常にもったいない話ですよね。このように、つなぎ融資を使わないという選択は、制度上の優遇を自ら放棄することになりかねないという点は、しっかり認識しておく必要があるでしょう。

| 適用ケース | 適用される税率 | 5,000万円借入時の税額 |

|---|---|---|

| 軽減措置あり(家屋証明書あり) | 0.1% | 50,000円 |

| 軽減措置なし(家屋証明書なし) | 0.4% | 200,000円 |

(出典:財務省『登録免許税に関する資料』)

住宅ローン控除適用のタイミングと土地先行の罠

土地のローンを早く始めれば、その分早く住宅ローン控除を受けられてお得なのでは?と考える方もいるかもしれませんが、これは大きな誤解です。

住宅ローン控除(住宅借入金等特別控除)は、あくまでも「新築した住宅に居住し始めた年」から適用される制度です。土地を先に購入してローンの返済が始まったとしても、建物が完成して実際に入居するまでは、1円も控除を受けることはできません。

さらに注意が必要なのは、土地部分のローンが控除の対象となるための条件です。土地に対するローンが住宅ローン控除の対象になるには、原則として「土地の取得から2年以内に建物を建て、ローンを組むこと」が必要です。

何らかの理由で工期が大幅に遅れたり、計画変更で建築がストップしたりしてこの期間を過ぎてしまうと、土地分の借入金は将来にわたって一切控除の対象外となってしまいます。

つなぎ融資であれば、建物完成時の本融資実行までは借入金という扱いではないため、こうした適用期間のカウントダウンを気にする必要がありません。

一方で、つなぎ融資を使わず分割融資で土地ローンを先行させた場合、入居までの期間は家賃とローンの利息(または元利金)の支払いが重なるだけで、税金還付という救済措置は一切ないという、家計にとって非常に厳しい、耐える期間が続くことになります。

この出口の見えない期間の長さは、精神的にもかなりのプレッシャーになるはずです。

土地先行取得における期間制限の注意点

土地先行融資を選択した場合、税務上の2年ルール以外にも、銀行独自のルールで「1年以内に建物を着工すること」といった条件が付くケースもあります。

つなぎ融資を使わないことでこうした時間的制約に縛られ、納得のいくまで間取りを検討する時間を削ってしまうのは、理想の家づくりという本来の目的からすると、本末転倒なリスクと言えるでしょう。

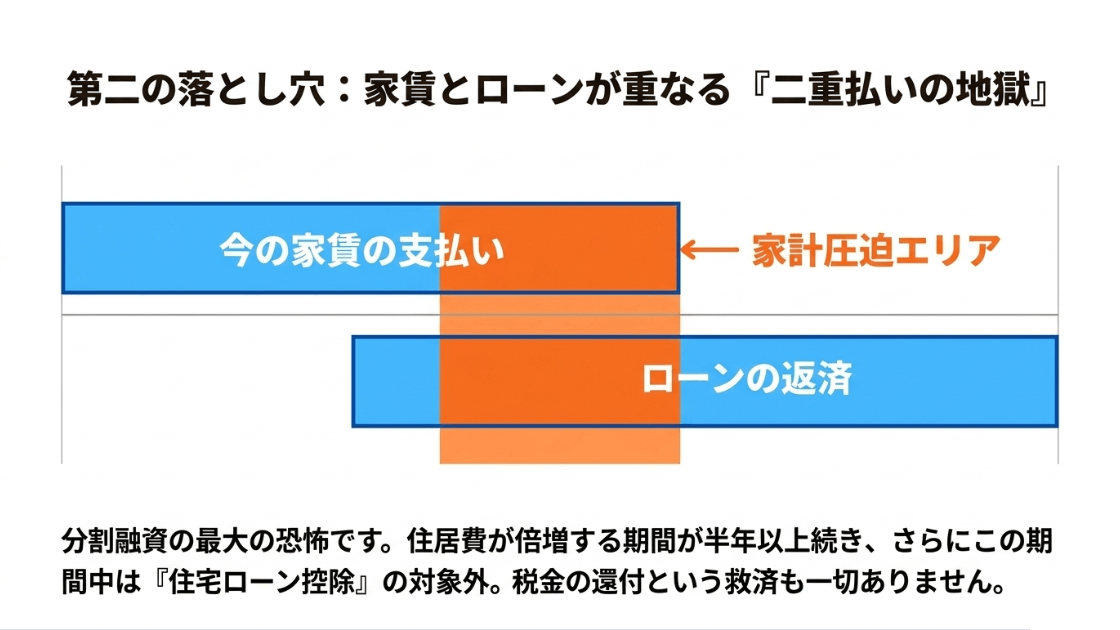

家賃と返済が重なる地獄の二重払い問題

つなぎ融資を使わずに、土地決済時や着工時に住宅ローンの本契約をして返済を開始する分割融資などの方法をとった場合、最も現実的に生活を脅かすのが二重払いです。

家が完成するまでは、今住んでいる賃貸住宅の家賃を払い続けなければなりませんが、それと同時に、すでに実行された土地や着工金部分の住宅ローン返済もスタートします。

例えば家賃が月10万円で、先行実行したローンの返済が月8万円だとすると、毎月の住居費は18万円にまで膨れ上がります。一般的な共働き世帯や子育て世帯にとって、この負担が半年から1年も続くのは相当なダメージでしょう。

家を建てる.com・イメージ

この期間に車の車検が重なったり、家電が壊れたりといった突発的な支出があれば、たちまち家計のキャッシュフローは破綻しかねません。

つなぎ融資の場合、多くの金融機関で「建物完成時まで利息の支払いを据え置く(利息も含めて最後に一括精算する)」という選択が可能です。これにより、建築期間中のキャッシュアウトを現行の家賃のみに抑え、貯蓄を温存することができます。

また、住宅ローンの返済が早く始まることで、元金の返済が早く進むというメリットはありますが、それはあくまで余裕のある資金計画が前提です。

無理につなぎ融資を使わないことで、引越し費用や新しい家具の購入費用まで使い果たしてしまっては、せっかくの新生活を笑顔でスタートさせることができません。

入居後のゆとりを優先するのであれば、つなぎ融資にかかる利息を「住居費の重複を避けるための保険料」として割り切る方が、賢明な判断となるケースが多いように思います。

つなぎ融資なしでの団信未加入による空白期間

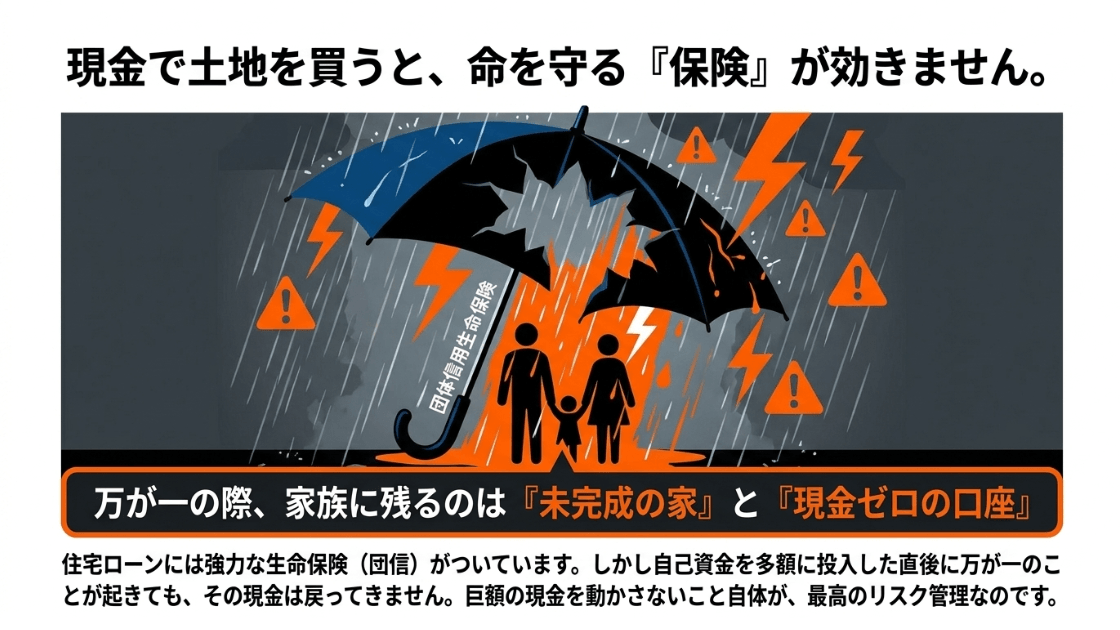

住宅ローンを検討する上で外せないのが「団体信用生命保険(団信)」ですが、つなぎ融資を使わない選択をすると、この保障の面でもリスクが生じます。

つなぎ融資自体には団信がつかないのが一般的ですが、オプションで加入できるプランも増えています。問題なのは「ローンを一切使わず、自己資金だけで土地や中間金を支払う」という選択をした場合です。

自己資金を多額に投入して土地を購入した直後に、もし世帯主に万が一のことがあったらどうなるでしょうか。住宅ローンであれば団信によって残債がゼロになり、家族には土地と家(または建築資金)が残されますが、しかし、自己資金をすべて不動産に変えてしまった後では、団信という生命保険機能は働きません。

残された家族は多額の現金を失った状態で、未完成の家と向き合わなければならないのです。これは非常に過酷なシチュエーションです。

家を建てる.com・イメージ

また、つなぎ融資を利用していても団信に加入していない期間があれば同様のリスクは存在します。しかし、つなぎ融資を利用することで手元の現金を温存しておけば、その現金がいざという時の家族の生活費や、最悪の場合の建築中止に伴う精算費用として機能します。

ローンを借りる=借金で怖いと考えがちですが、低金利な現代においては、団信という強力な保障を背景に巨額の現金を動かさずに家を建てること自体が、一つのリスクヘッジになっているのです。

つなぎ融資を使わないことによる保障の空白や手元資金の喪失は、万が一の確率が低いとはいえ、起きた時のインパクトがあまりにも大きすぎるため、安易に考えるべきではないでしょう。

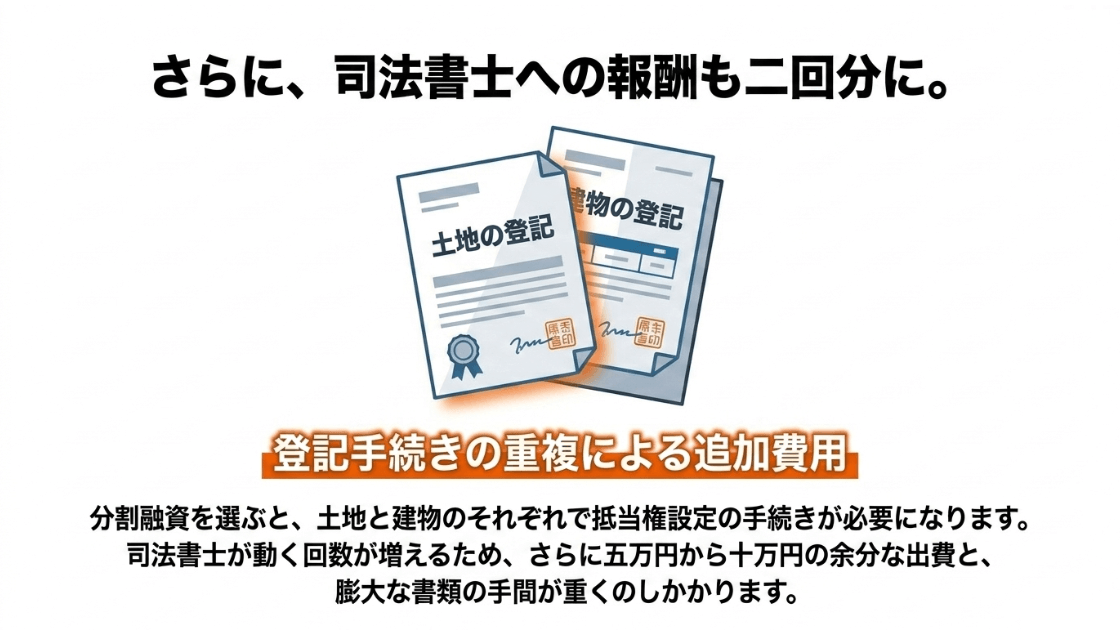

登記手続きの重複で増大する司法書士報酬

つなぎ融資を使わずに、住宅ローンを複数回に分けて実行する分割融資などを選んだ場合、実務上のコストとして重くのしかかるのが司法書士への報酬です。

住宅ローンを実行するためには、銀行が貸したお金を確実に回収できるよう、土地や建物に抵当権を設定する登記を行う必要があります。

通常、つなぎ融資を利用する場合は、建物が完成したタイミングで土地と建物の抵当権設定を一度に行うことが多いため、登記手続きも一回で済みます。

しかし、分割融資で土地代金の時と建物完成の時の2回に分けてローンを実行する場合、その都度、抵当権の設定手続きが必要です。

当然ながら司法書士もその回数分だけ動くことになるため、手続き報酬が2回分発生します。さらに、土地に一度設定した抵当権の内容を、建物完成後に変更・追加する抵当権追加設定などの手続きも必要となり、書類の作成費用や日当が重なっていきます。

この報酬の差額は、一般的に5万円から10万円程度になることが多いようです。つなぎ融資の利息を10万円節約するために、司法書士に10万円余分に払うことになっては、まさに本末転倒ですよね。

家を建てる.com・イメージ

また、手続きが増えるということは、それだけ平日に役所や銀行へ行く手間、書類を揃える手間も増えるということです。仕事や育児で忙しい中で、これらの事務作業を何度もこなすストレスも、目に見えないコストとして無視できないものではないでしょうか。

登記コストの比較ポイント

- つなぎ融資:建物完成時にまとめて登記。司法書士報酬は1回分が基本。

- 分割融資:融資実行のたびに登記。報酬が回数分発生し、数万円単位でコストアップ。

注意点として、銀行によってはつなぎ融資でも土地への抵当権設定を求める場合があります。事前に「登記が何回必要か」を銀行に確認しましょう。

後悔しないためにつなぎ融資を使わないデメリットを理解する

つなぎ融資を高いから使わないという一点突破で考えてしまうと、家づくりの成功を左右する銀行選びの自由が奪われてしまうという大きな罠があります。

ここからは、長期的なスパンで見た時の経済的な損失について、詳しく解説していきたいと思います。

分割融資を選べる金融機関の選択肢が狭まる理由

注文住宅を建てる際、最も重要な決定事項の一つが「どの銀行でローンを借りるか」ですが、つなぎ融資を使わないという条件を課すと、この選択肢が極端に狭まってしまいます。

実は、住宅ローン商品の中で「分割融資(つなぎ融資を使わずに、建物完成前に本融資を分割して実行する仕組み)」に対応している銀行は、決して多くありません。

多くの大手銀行や地方銀行は、建物が完成して権利が確定してからお金を貸し出すのが基本スタンスです。建物がない状態でお金を貸し出すのは銀行側にとってもリスクが大きいため、審査が非常に厳しくなったり、独自の厳しい条件(大手ハウスメーカーでの建築に限るなど)がついたりすることがあります。

あなたがもし、地元の工務店やこだわり派の建築家と家を建てたいと考えているなら、分割融資が使える銀行を探すだけで一苦労なはずです。

つなぎ融資を使わないことにこだわりすぎると、本来なら自分にとって最も使い勝手の良いはずのメインバンクや、付帯サービスが充実した銀行を選択肢から外さざるを得なくなります。

多くの場合、住宅ローンは35年以上の長い付き合いになるものです。入り口のわずかなコストを気にするあまり、長期間の利便性や安心感を妥協してしまうのは、あまりにも惜しい選択と言わざるを得ません。

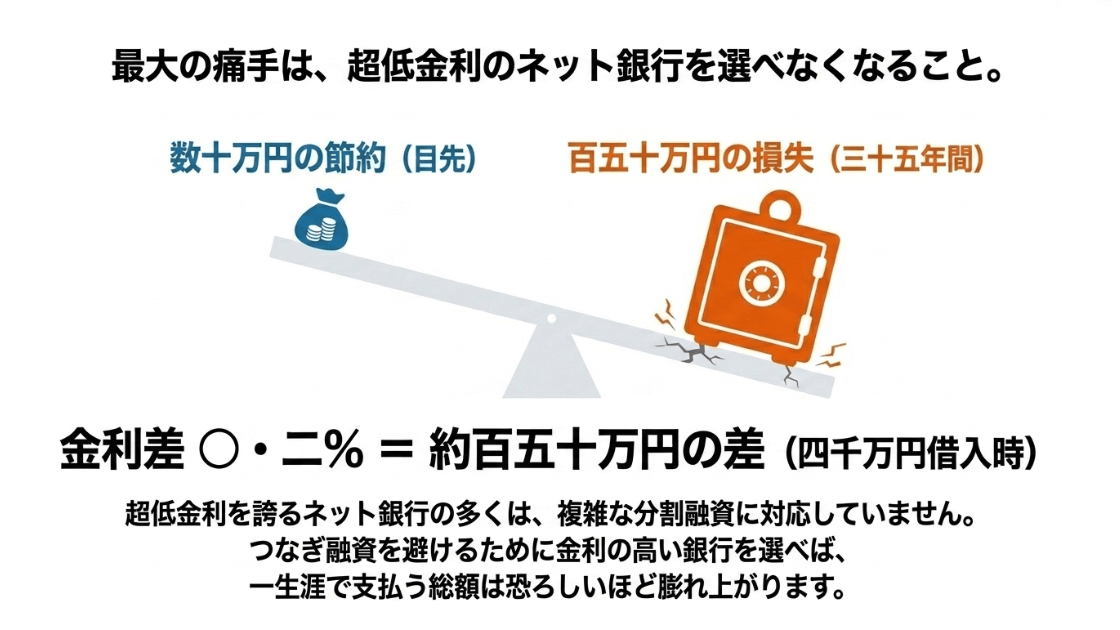

ネット銀行の低金利を逃す機会損失の可能性

近年、住宅ローン市場で圧倒的な人気を誇るのがネット銀行です。実店舗を持たないことでコストを抑え、0.3%〜0.4%台という驚異的な低金利を実現しています。

しかし、ここがつなぎ融資を使わない派にとって最大の障壁となります。多くのネット銀行は手続きの効率化を徹底しているため、分割融資のような複雑なスキームには対応していません。

彼らの前提は、建物が完成したときに一括で実行するか、あるいは提携しているつなぎ融資会社を利用するかの二択であることがほとんどです。

もし、つなぎ融資の利息(例えば総額で30万円程度)を嫌ってネット銀行を諦め、分割融資ができる少し金利の高い地方銀行(例えば金利差0.2%)を選んだとしましょう。

借入額が4,000万円で35年返済の場合、金利が0.2%違うだけで、総返済額の差は約150万円にものぼります。

家を建てる.com・イメージ

このように、つなぎ融資を回避するために金利の低い銀行を選べなくなることは、長期的に見ると100万円単位の損をしているのと同じことなのです。目先の数十万円の節約が、将来の100万円以上の損失を招いていないか、今一度冷静に計算してみる必要があります。

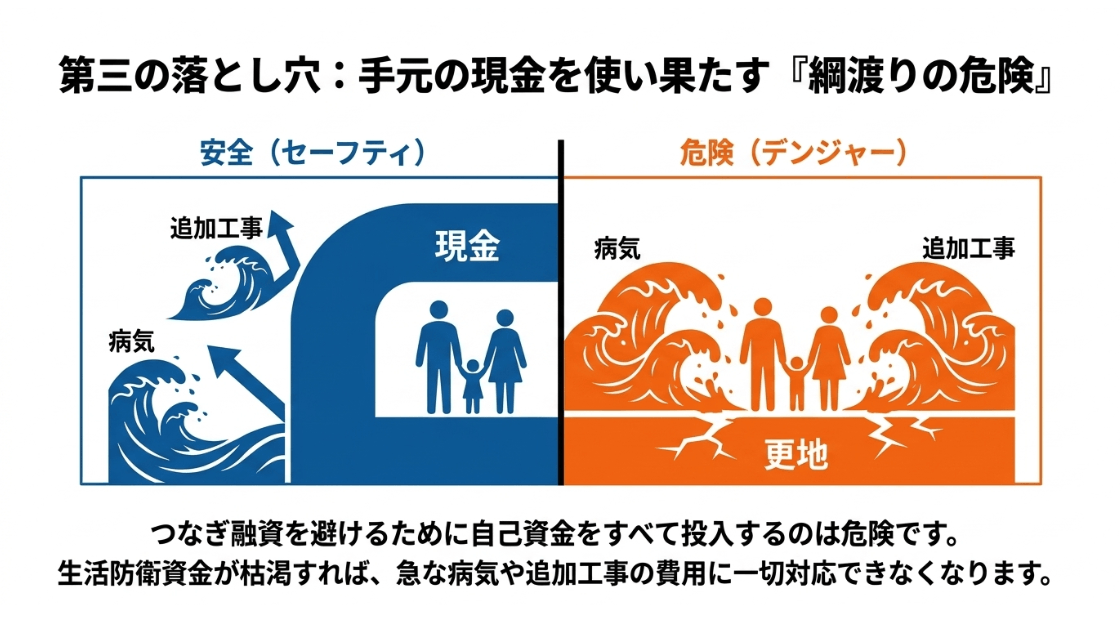

自己資金の枯渇による生活防衛資金の不足リスク

つなぎ融資を使わないための最も確実な方法は現金で支払うことですが、これはある意味最も危険な方法でもあります。特に、土地代金や着工金などを支払った後、手元に残る現金がわずかになってしまうような計画は絶対に避けるべきです。

人生には何が起こるかわかりません。家を建てている最中に急な病気で収入が減ったり、勤務先の業績悪化でボーナスがカットされたり、あるいは親の介護が必要になったりするかもしれません。

そんな時、すべての現金が不動産(土地や未完成の建物)に変わっていたら、それをお金に戻すことは不可能です。

家を建てる.com・イメージ

これを「生活防衛資金の枯渇」と呼びます。理想としては、生活費の半年から1年分は常に即座に動かせる現金として持っておくべきです。

つなぎ融資を利用すれば、手元の現金を温存したまま建築を進められます。この現金を残しておくことによる安心感は、数字以上の価値があります。

また、現代ではNISAやiDeCoといった資産運用で、年利3〜5%程度の期待リターンを狙うことも現実的です。住宅ローンの低金利を活用し、手元の現金を運用に回し続けた方が、結果として資産が増えるというケースも少なくありません。

つなぎ融資の利息を払ってでも手元に現金を置くことは、不測の事態への備えであると同時に、資産形成のチャンスを逃さないための戦略でもあるのです。

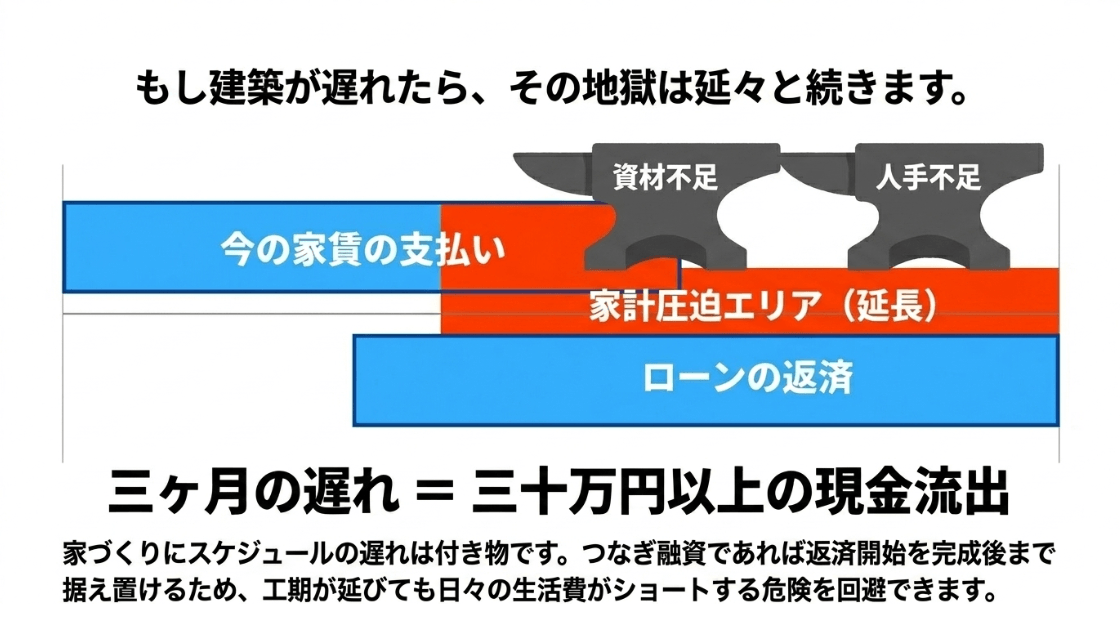

工期遅延が起きた際の追加コストと返済負担

注文住宅の建築において、スケジュール通りに事が運ぶのはむしろ珍しいことかもしれません。近年ではウッドショックや半導体不足、さらには深刻な人手不足によって、当初の予定から数ヶ月も工期が延びてしまう事例が後を絶ちません。

このような工期遅延が発生したとき、つなぎ融資を使わずに分割融資で返済を始めていると、想像を絶する負担がのしかかります。

前述の二重払いの期間が、自分の責任ではない理由で延々と引き延ばされるのです。もし完成が3ヶ月遅れたら、家賃10万円+ローン返済10万円の世帯では、追加で30万円以上の現金が流出することになります。これが半年や1年遅れたら…と考えるとゾッとしますよね(汗)

家を建てる.com・イメージ

つなぎ融資であれば、元金の返済は建物完成まで据え置けるため、工期が延びたとしても増えるのはつなぎ融資の利息分だけで済みます。月々の家計を直撃する額としては、ローン返済そのものが始まるのに比べれば遥かに少額です。

家づくりには自分たちではコントロールできないリスクが常に付きまといます。そのリスクを少しでも軽減し、計画が狂った時でも生活が破綻しないようにするための安全装置こそが、つなぎ融資の本来の役割なのです。

この装置を「コストがかかるから」という理由だけで外してしまうのは、個人的にはノーシートベルトで高速道路を走るような危うさがあると感じています。

予期せぬトラブルへの対応力

また、建築中に現場で「やっぱりここをこうしたい」という追加変更が出るケースもありますが、自己資金をギリギリまで投入してしまっていると、こうした追加工事の費用が出せず、一生に一度の家づくりで妥協を強いられることになります。

つなぎ融資で資金にゆとりを持たせておくことは、最後の最後までこだわりの家を追求するための、攻めの戦略でもあるのです。

融資手数料の節約以上に増えるトータルコスト

つなぎ融資を検討する際、多くの人が「事務手数料10万円」や「印紙代数万円」といった項目を見て、「これを払わずに済む方法はないか?」と考えます。しかし、ここまで見てきた通り、その節約のために支払わなければならない代償は驚くほど高額です。

登録免許税の増税分、司法書士への追加報酬、二重払いによる貯蓄の目減り、そして何より、低金利な銀行を選べないことによる35年間の利息増…。

家を建てる.com・イメージ

これらを冷静に合算してみてください。つなぎ融資を使わないことで得られる一時的な節約額など、あっという間に吹き飛んでしまうことがお分かりいただけるはずです。さらに、精神的な不安や膨大な事務作業の手間という、金額には換算できない負担も加わります。

家づくりは多くの方にとって人生で最大の買い物です。だからこそ、10万円、20万円という単位の数字に敏感になるのは素晴らしいことですが、それ以上に全体像を見失わないことが大切です。

つなぎ融資は複雑で不確実な注文住宅の建築プロセスを、スムーズかつ安全に進めるための潤滑油のような存在です。

無理に削ろうとするよりも、自分にとって最適な銀行で最も低金利な住宅ローンを組むための必要経費と割り切ることで、結果として最も安く、そして最も満足度の高い家を建てることができるはずです。

家を建てる.com・イメージ

失敗を防ぐためのつなぎ融資を使わないデメリットについて総括

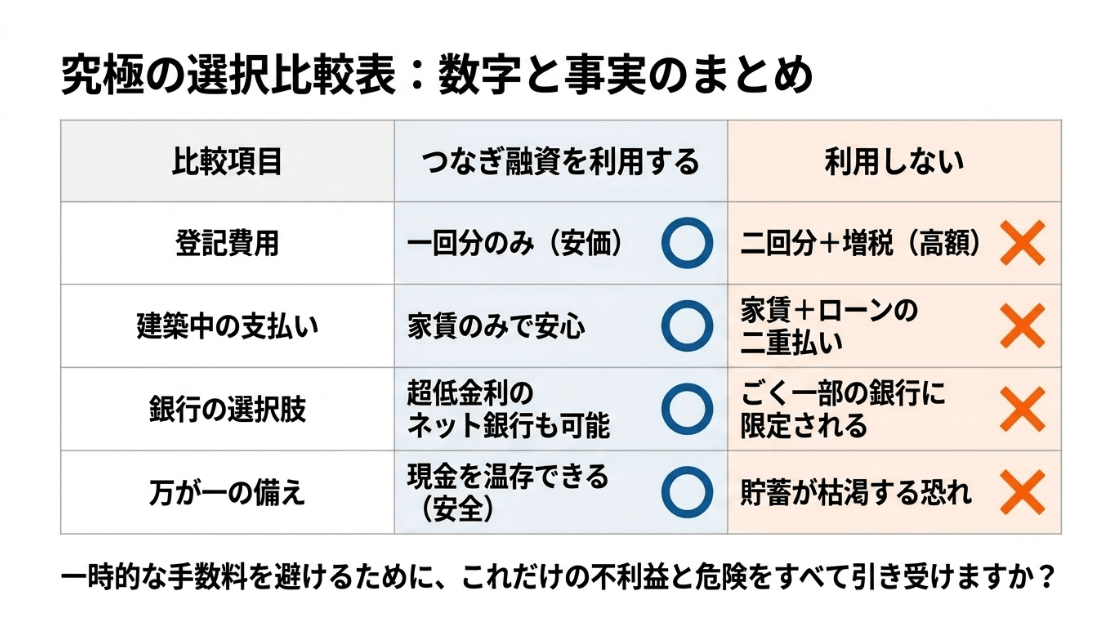

注文住宅の資金計画において、つなぎ融資を使わないという選択肢は、一見すると賢い節約術に見えますが、その裏側には多くのリスクとコストが隠されています。今回ご紹介したポイントを改めて整理しておきましょう。

- 建物完成前に住宅ローンを実行すると登録免許税の軽減措置が受けられず、数万円〜十数万円の増税になる。

- 土地部分のローン返済が始まっても入居するまで住宅ローン控除は受けられず、家計への負担だけが先行する。

- 現在の家賃とローンの二重払いが発生し、特に工期が遅れた場合には生活が困窮する恐れがある。

- 分割融資に対応している銀行は少なく、結果としてネット銀行などの超低金利プランを逃す長期的損失が大きい。

- 自己資金の投入は、万が一の際の生活防衛資金や団信の保障を失うリスクを伴う。

結論として、多くの一般世帯にとっては、つなぎ融資を適切に活用し、その分を本融資での金利優遇や手元資金の運用・安心感に充てる方が、トータルでの経済合理性は高いと言えるでしょう。

つなぎ融資を使わないことで生じるデメリットを正しく理解した上で、それでも使わない選択をするのであれば、それは十分な現金余力と工期遅延への耐性がある場合に限るべきです。

家づくりは「お金をいくら節約したか」よりも「家族がどれだけ幸せに暮らせるか」が重要です。資金計画に不安があると、せっかくの打ち合わせも楽しめなくなってしまいます。つなぎ融資などの便利な仕組みを味方につけて、心に余裕を持った状態で理想の家づくりを楽しんでください!

家を建てる.com・イメージ

※記事内でご紹介した内容や数値はあくまで一般的なケースに基づいた目安であり、個別の金融機関の規定や税法改正によって異なる場合があります。また、家づくりの条件(土地先行、ハウスメーカー提携など)によっても最適な選択は変わります。正確な情報は各銀行の窓口や公式サイト、またはハウスメーカーの担当者に必ず確認し、最終的な判断はファイナンシャルプランナーなどの専門家のアドバイスを受けるようにしてください。

【関連】