こんにちは。家を建てる.com、運営者の「北条」です。

せっかく手に入れたマイホームに万が一のことがあった場合、災難から守ってくれる保険選びは本当に大切です。でも、いざ検討を始めると、住宅総合保険や火災保険の違いが分かりにくく、結局何を選べばいいのか?自分たちにはどんな種類の保険が必要なのか?と迷ってしまう方も多いですよね。

補償範囲の広さやマンションと戸建てでのリスクの違い、そして気になる保険料の相場など、知っておきたいポイントはたくさんあります。

この記事では、そんな住まいの保険に関する疑問を整理し、皆さんが納得して最適なプランを選ぶために必要な情報をまとめてみました。住宅総合保険と火災保険の違いを正しく理解し、無駄のない契約を目指しましょう!

【この記事でわかること】

- 住宅総合保険と一般的な火災保険の具体的な補償範囲の差

- マンションや戸建てなど居住形態に合わせた最適なプランの選び方

- 水災や破損汚損といった特約の必要性を判断する基準

- 保険料を抑えつつ必要な補償を確保するための見直しポイント

住宅総合保険と火災保険の違いをわかりやすく解説

まずはじめに、住まいの保険の全体像を整理してみましょう。昔からの呼び名と現在の最新プランでは少し考え方が違う部分もあるので、そのあたりを紐解いていくと自分に必要なものが見えてくるでしょう。住宅総合保険や火災保険の違いを知ることは、家計を守る上でも非常に重要です。

住宅火災保険と総合保険で異なる補償範囲

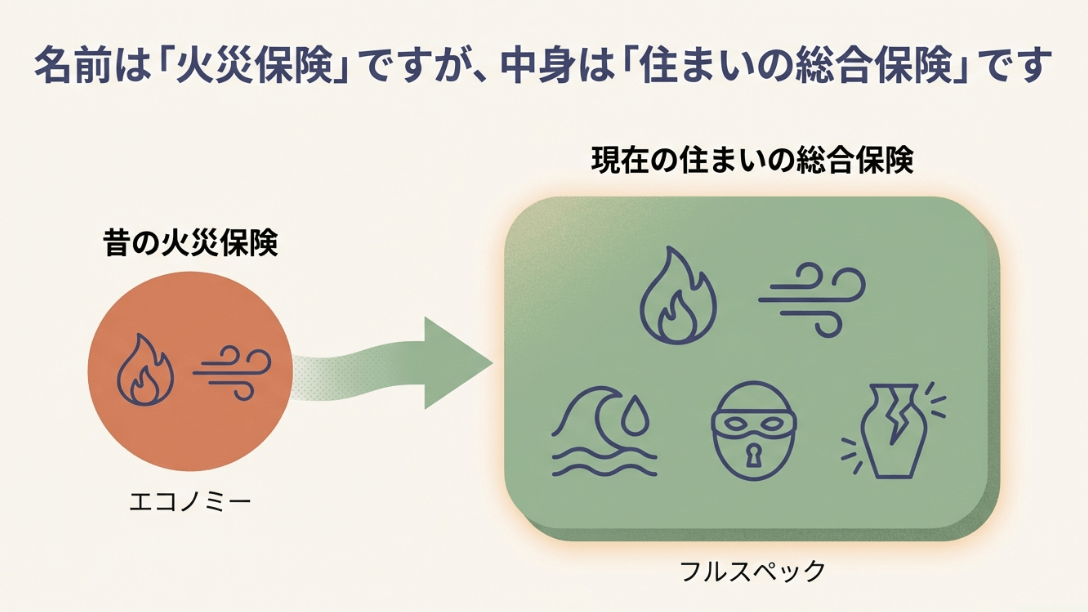

火災保険と一口に言っても、実は大きく分けて2つのタイプがあります。一つは火事や風災など最低限のリスクに絞った「住宅火災保険(エコノミー型)」で、もう一つはそれらに加えて水害や盗難なども幅広くカバーする「住宅総合保険(フルスペック型)」です。

かつてはこれらが明確に商品として分かれていましたが、現在は「火災保険」というパッケージの中で、補償内容を自分で選ぶ「自由設計型」が一般的になっています。

家を建てる.com・イメージ

私たちが特に注意すべきなのは、日本の法律にある「失火責任法」の存在です。隣家が火事を起こし、その火が自分の家に燃え移った(もらい火)としても、火元の人に重大な過失がなければ損害賠償は請求できません。

つまり、「自分は火事を出さない自信がある」と思っていても、他人のミスで家を失ったときに誰も助けてくれない可能性があるのです。だからこそ自分の保険で守備範囲をどこまで広げるかが重要になるわけですね。

そして、住宅火災保険ではカバーできない「水漏れ」や「盗難」といった身近なリスクにまで備えられるのが、住宅総合保険の大きな特徴と言えます。

また、最近の保険選びでは名前の違いよりも「中身のカスタマイズ」が主流です。昔ながらのセット販売ではなく、自分の家の立地や構造に合わせて水災補償を外したり、家財の補償を厚くしたりといった柔軟な対応が求められます。

保険会社によって基本プランに含まれる項目が異なるため、単純に保険料の安さだけで比較するのではなく、「どのトラブルまでが自分の保険で解決できるのか」という境界線をしっかり把握しておくことが後悔しないための秘訣です。

私自身、いろいろ調べていくうちに、この境界線の把握こそが最も難しく、そして面白い部分だと感じるようになりました。

水災や盗難もカバーするフルスペック型の魅力

住宅総合保険の最大の魅力は、なんといっても「家を取り巻くリスクを丸ごとカバーできる安心感」にあります。火事はもちろん、台風による暴風被害、さらには泥棒による盗難被害まで、現代社会で起こりうる多様なトラブルに対応しています。

特に都市部で意外と多いのが「外部からの物体の飛来・衝突」です。例えば、道路に面した家の場合、走行中の車がハンドル操作を誤って外壁に突っ込んできたり、近所の公園から野球のボールが飛んできて窓ガラスが割れたりといったケースも、総合タイプであれば補償の対象になります。

さらに、盗難補償の存在も非常に大きいです。単に「現金や貴金属が盗まれた」という損害だけでなく、泥棒が侵入する際に壊した窓ガラスや玄関の鍵の修理費用も含まれるのが一般的です。

一度でも空き巣被害に遭うと、精神的なダメージも大きいですが、それに追い打ちをかけるような修理費用の出費を防げるのは心強いですよね。このように住宅総合保険は「住まいのボディガード」のような役割を果たしてくれます。

最近の傾向として、自然災害だけでなく「人為的なトラブル」への備えを重視する人が増えています。住宅総合保険は、まさにそうした「自分では防ぎようのない外的な災難」から資産を守るための最強のツールと言えるでしょう。

ただし、フルスペック型であれば何でも払われるというわけではありません。例えば、盗難の場合でも「門扉や庭に置いてあった自転車」などは家財に含まれないケースもあります。

また、宝石や骨董品などで1個の評価額が30万円を超えるようなものは、事前に申告して「明記物件」として登録しておかないと全額補償されないといったルールも存在します。

こうした細かな条件を一つずつ確認するのは大変ですが、何を守りたいかを明確にすることで、フルスペックの魅力を最大限に引き出すことができるでしょう。

マンションでの水漏れリスクと必要な備え

マンションに住む場合、戸建てとは全く異なるリスク管理が必要になります。火事よりも頻繁に起こり、かつ深刻なトラブルに発展しやすいのが「水漏れ(みずもれ)」です。

これは、上階の部屋の給排水設備が故障して自分の部屋が水浸しになったり、逆に自分の部屋の洗濯機ホースが外れて階下に被害を与えてしまったりする事故を指します。集合住宅であるマンションにおいて、こうした水のトラブルは避けて通れない大きな懸念事項です。

ここで重要なのは、住宅総合保険に含まれる「水漏れ補償」があれば、加害者である上階の住人がすぐに賠償してくれない場合でも、自分の保険を使ってスピーディーに復旧を進められるという点です。

原因調査や過失の認定には時間がかかることが多いため、まずは自分の保険で生活を立て直せるのは大きなメリットです。

また、自分が加害者になった場合に備える「個人賠償責任特約」も、住宅総合保険のオプションとして必ず検討すべき項目です。

家を建てる.com・イメージ

これは階下への賠償だけでなく、日常生活で他人の物を壊したり、怪我をさせたりした際にも役立つ、非常に汎用性の高い特約です。

マンションの高層階であれば、洪水による水災のリスクはほぼゼロと言えますが、しかし、「水漏れ」と「水災」は全くの別物です。保険料を安くするためにと「水」関連の補償を全て外してしまうと、漏水事故の際に自己負担で泣くことになるので注意が必要です。

さらに、共用部分と専有部分の区別も大切です。玄関ドアやバルコニーなどはマンションの管理組合が保険をかけている共用部分であることが多いため、自分の保険の対象外となるのが一般的です。

自分がどこまで責任を負い、どこの範囲を保険でカバーすべきかを管理規約と照らし合わせて確認するのは手間がかかりますが、マンションライフを安心して楽しむためには欠かせないステップと言えるでしょう。

子供の事故も対象になる破損や汚損の補償

私が個人的に最もおすすめしたいのが、住宅総合保険のプランに含まれる「不測かつ突発的な事故(破損・汚損)」の補償です。

これは火災や風災といった大きな災害ではなく、日常生活の中でうっかり起こしてしまった「物の破壊」をサポートしてくれるものです。特に小さなお子さんがいるご家庭やペットと一緒に暮らしている方にとっては、まさに「神補償」と言うべき存在かもしれません。

具体的には、リビングで遊んでいた子供がテレビに向かっておもちゃを投げて画面を割ってしまった、模様替え中に重い家具を落としてフローリングを大きく凹ませてしまった、掃除機のノズルを壁にぶつけて大きな穴を開けてしまった…といったケースが対象になります。

家を建てる.com・イメージ

新築の家を建てた直後にこんなことが起きたらショックで寝込んでしまいそうですが、住宅総合保険で修理費用が出ると思えば、少しは心に余裕が持てますよね。

破損・汚損の補償は、自己負担額(免責金額)が設定されていることが多いです。例えば、免責1万円の設定であれば、10万円の修理代のうち9万円が保険から出ます。何でもかんでも無料になるわけではありませんが、高額な修理や買い替えが必要なときには本当に助かります。

ただし注意点もあります。スマホを落として画面を割った、メガネを壊した、あるいは単なる経年劣化による汚れなどは対象外になるケースがほとんどです。

あくまで家の中で起きた、予測できない「突発的な事故」に限られるのがポイントです。保険会社によって家財のみが対象か、建物の破損も含むかなどの違いがあるため、加入前に具体的な事例集をチェックしておくと、いざという時に迷わず請求できるでしょう。

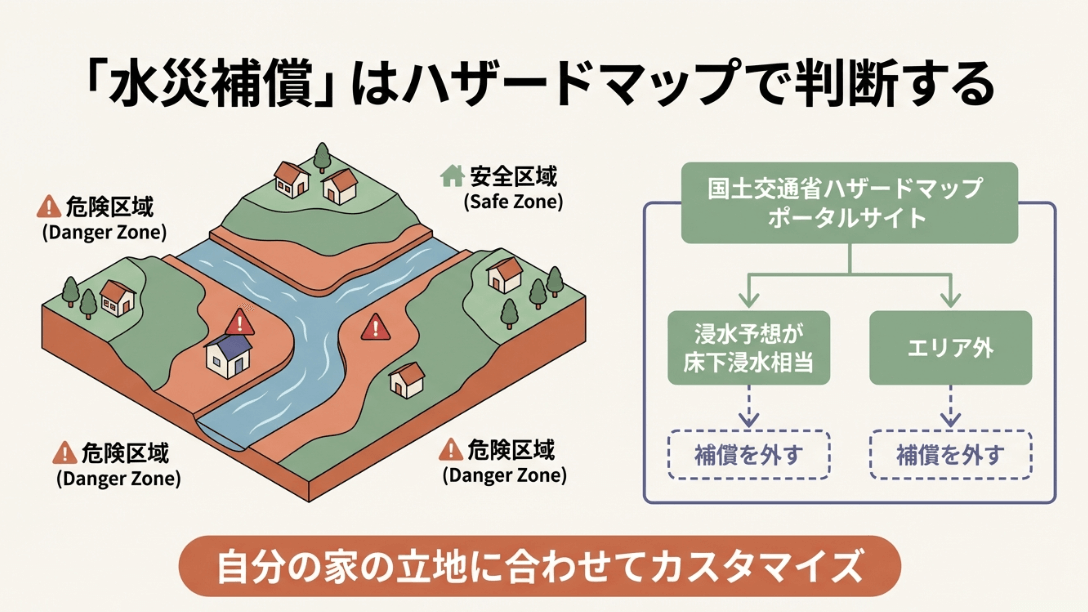

ハザードマップで判断する水災補償の必要性

住宅総合保険の保険料を左右する最大の要因が水災補償です。これを含めるか外すかで保険料が数万円単位で変わることも珍しくありません。

そこで判断の決定打となるのが、自治体が公開しているハザードマップです。川の氾濫による浸水想定だけでなく、土砂災害のリスクなども一目でわかるようになっています。

高台に家を建てるなら水災は不要と思いがちですが、最近は「内水氾濫(下水道があふれる現象)」による浸水も増えているため、油断は禁物です。

内閣府の防災情報によると、近年の豪雨災害の激甚化により、過去に浸水したことがない地域でも大きな被害が出る例が相次いでいます。

こうした背景から、水災補償を「お守り」として入れておくべきか、それともリスクは低いと見て外すべきかの判断は非常にシビアです。国土交通省が提供するポータルサイトなどで、自分の住所の細かい浸水リスクを確認することから始めましょう。

家を建てる.com・イメージ

| 認定基準 | 補償の目安 |

|---|---|

| 床上浸水 | 家屋の床を超える浸水(保険金支払いの基本) |

| 地盤面から45cm超の浸水 | 床上まで届かなくても一定の深さを超えれば対象 |

| 建物評価額の30%以上の損害 | 土砂崩れなどで建物が大きく損壊した場合 |

水災補償は「床上浸水」または「地盤面より45cmを超える浸水」が一般的な支払い基準です。床下浸水では保険金が出ないプランも多いため、リスクが高い地域の方は「特定設備水災補償特約」などのオプションも検討する価値があります。

自分の住む場所がどのような特性を持っているのかについて地図とにらめっこしながら考える時間は、家を守るための大切なプロセスですね。

住宅総合保険と火災保険の違いを踏まえた選び方

ここからは知識を基に実践に移していきましょう。自分の居住形態やライフスタイルに合わせて、住宅総合保険と火災保険の違いをどう活用し、最適なプランを組み立てるべきか?具体的な選び方のコツを見ていきます。

家を建てる.com・イメージ

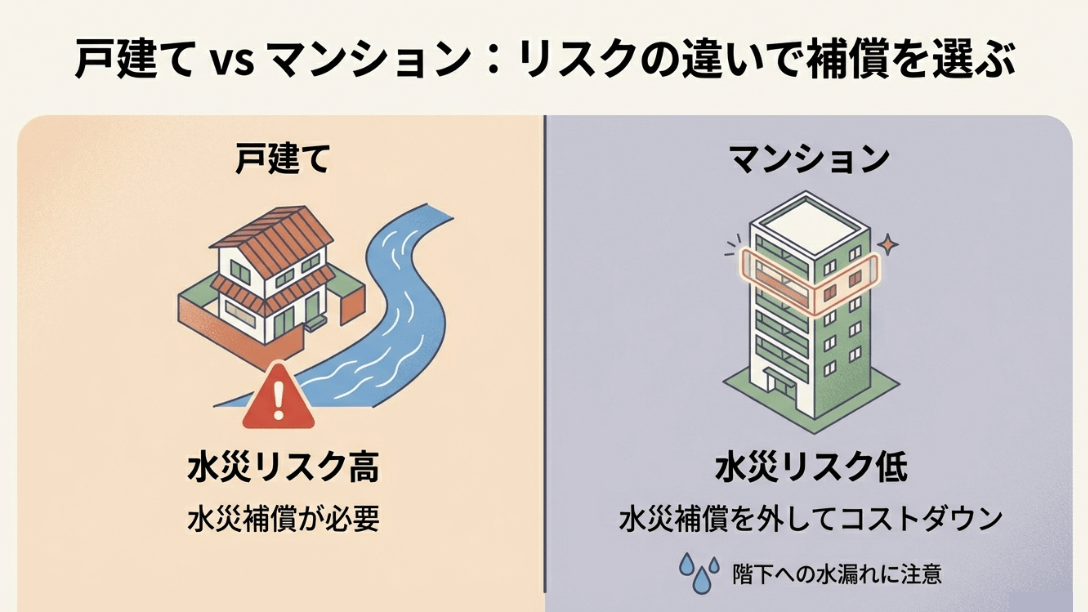

戸建てやマンション別のリスクに応じた構成

住まいの形によって、直面するリスクの優先順位は180度変わります。戸建て住宅の場合、建物の四方が外気や地面に触れているため、自然災害の影響をダイレクトに受けます。

台風による屋根瓦の飛散、ゲリラ豪雨による床上浸水、大雪によるカーポートの倒壊など、検討すべき項目は多岐にわたります。そのため、基本的には住宅総合保険をベースにしつつ、立地に合わせて引き算をしていく「フルカバーからの調整」が安全な選び方と言えます。

一方でマンションの場合は、建物の主要な構造部分や外壁は管理組合が保険をかけているため、個人で加入する範囲は「専有部分(部屋の内部)」に限定されます。

そのため、建物全体の崩壊を心配するよりも、前述した「水漏れ」や「火災」への備えを厚くし、家財の補償を充実させる方が合理的です。戸建てほど高額な建物評価額にならないことが多いため、その分、補償の質(特約の充実など)にこだわることができます。

戸建ては「外部からのダメージ」に強く備え、マンションは「内部でのトラブル」と「隣人への賠償」に重点を置くのが保険構成の黄金ルールです。

もし現在、注文住宅を検討中であれば、建物の構造自体を「省令準耐火構造」にすることで、住宅総合保険の保険料を大幅に抑えることができます。こうした住宅のスペックと保険の関係についても建築会社の担当者に相談しておくと、トータルコストを削減できるかもしれません。

賃貸一人暮らしの家財保険と賠償責任の相場

賃貸住宅に住む場合、不動産会社から指定の保険を勧められるのが通例ですが、実は住宅総合保険としての機能を備えた安いプランを自分で選ぶことが可能です。

賃貸向けの保険で最も重要なのは、自分の家具や家電を守ることではなく、大家さんへの賠償(借家人賠償)と日常生活での賠償(個人賠償)です。特に、自分が火事を起こして部屋を台無しにしたとき、数千万円の損害賠償を背負わないための「借家人賠償」は絶対に外せません。

相場としては、一人暮らしで家財が少なければ年間4,000円〜6,000円程度のネット損保プランで十分な補償が得られることが多いです。不動産会社が提示するプランは2年で2万円前後(年1万円)になることが多く、これには手厚すぎる家財補償や不要なロードサービスがついていることがあります。

もし、とにかく固定費を下げたいというのであれば、自分で住宅総合保険の簡易版を探してみるのも一つの手です。

その際、賃貸でも盗難や水漏れの補償が含まれているかを確認しましょう。一階の部屋なら盗難リスク、古いアパートなら水漏れリスクは無視できないからです。安さだけで選んで、いざという時に「それは対象外です」と言われるのが一番怖いですからね。

また、一人暮らしの場合、家財の評価額を高く設定しすぎないことも保険料節約のコツです。持っている家電や家具の総額をざっくり計算し、それに見合った金額で契約すれば、無駄な保険料を払わずに済みます。

賃貸は住み替えが前提となるため、その時々の生活規模に合わせて保険をスリム化していくのがおすすめです。

保険料を安く抑える免責金額の賢い設定法

住宅総合保険の補償内容を充実させつつ、支払う保険料を最小限に抑える裏ワザが「免責金額」の設定です。これは簡単に言うと、事故があった時の「自己負担額」のことです。

例えば免責を5万円に設定すると、被害額が3万円なら保険金は出ませんが、20万円の被害なら5万円を引いた15万円が支払われます。この「小規模な事故は自分で何とかする」という約束をするだけで、保険料は驚くほど安くなります。

家を建てる.com・イメージ

おすすめは3万円~5万円程度の免責金額を設定することです。なぜなら、数千円から1~2万円程度の損害のために保険を使ってしまうと、その後の更新時に保険料が上がったり、何度も使うと引き受けを断られたりするリスクがあるからです。

保険は本来「自分の貯金では到底賄えない大損害」から立ち直るためのものです。少額の修理は自費で出すと割り切ることで、トータルの収支をプラスに持っていくことができます。

| 設定額 | 保険料 | いざという時の負担 |

|---|---|---|

| なし(0円) | 高い | 自己負担なし。少額でも請求可能。 |

| 3万〜5万円 | 標準〜安い | 軽微な傷などは自費。大きな損害には強い。 |

| 10万円〜 | かなり安い | 日常的な破損はほぼ自費。全損リスクへの備え。 |

特に、破損・汚損補償を付けている場合、免責が0円だとつい何度も請求したくなりますが、グッとこらえて免責を設定することで、月々の固定費を大幅にカットできます。

家を建てた後は住宅ローンの返済や教育費など、出費がかさむ時期が続きます。こうした目に見えない節約術を駆使して、家計のバランスを整えていきましょう。

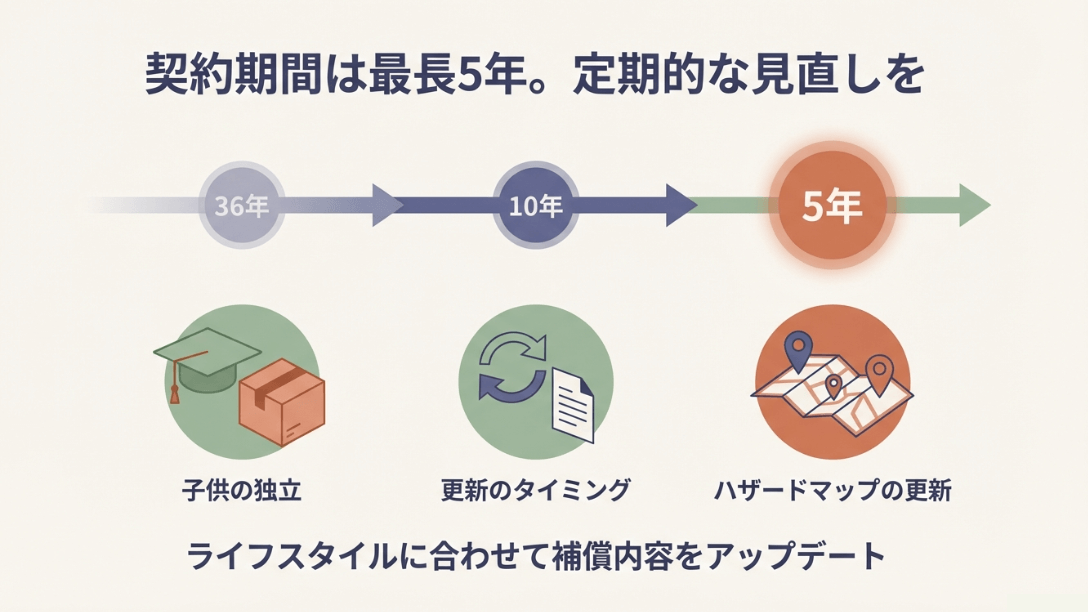

契約期間の短縮や料率改定に伴う見直しのコツ

火災保険を取り巻く環境は、ここ数年で劇的に変化しています。かつては最長36年という超長期契約ができましたが、現在は最長5年に短縮されています。

家を建てる.com・イメージ

これは、巨大化する台風や豪雨災害の影響で、保険会社が将来のリスクを長期で予測することが難しくなったためです。つまり5年ごとに「新しい保険料率」で契約し直す必要があり、多くの地域では更新のたびに値上がりしているのが現状です。

そこで、この変化をマイナスに捉えるだけでなく、見直しのきっかけにしましょう。5年前には必要だった補償が、今の生活には不要になっているかもしれません。

例えば、子供が独立して家財が減った、周辺で治水工事が行われて浸水リスクが減ったというような変化です。更新のタイミングで複数の保険会社から見積もりを取り、住宅総合保険の内容を今のリスクに最適化することで、値上がり分を相殺できる可能性もあります。

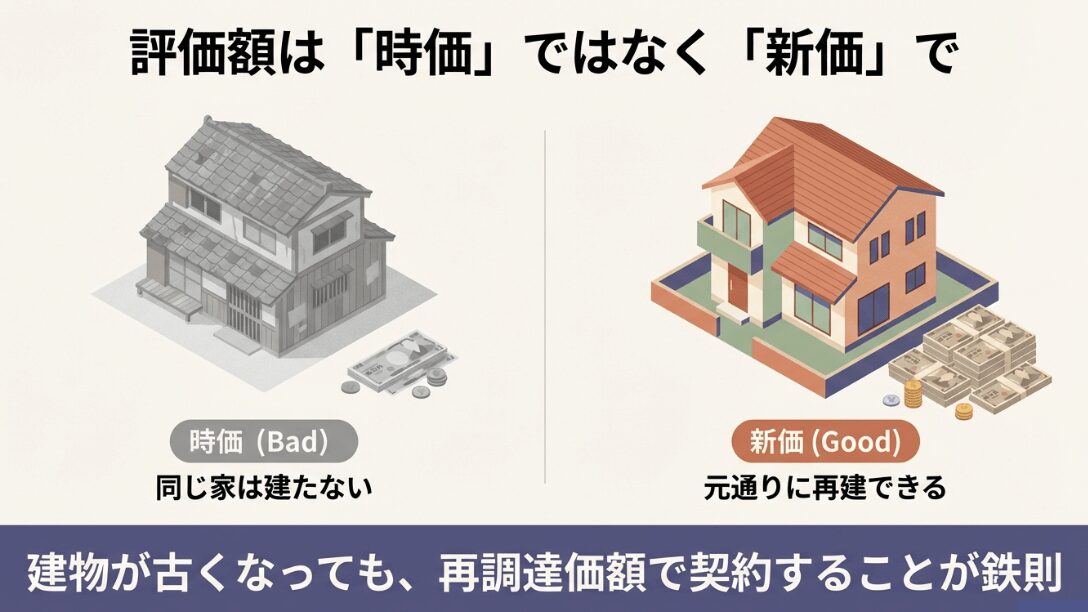

古い契約(特に10年以上前のもの)を持ち続けている方は、補償額の計算方法が時価になっていないか至急確認してください。時価だと家が古くなった分だけもらえるお金が減ってしまい、今の家を建て直すことができません。

家を建てる.com・イメージ

現在は「再調達価額(新価)」で契約するのが標準です。これは、今の家をそのまま新しく建て直すのに必要な金額が支払われる方式です。

保険料を安くすることは必要ですが、そればかりに目を向けず、いざという時に「本当に家が元通りになるか」という本質的な部分をチェックすることが、住宅総合保険選びで最も大切な「見直しのコツ」と言えるでしょう。

住宅総合保険と火災保険の違いの賢い見極めについて総括

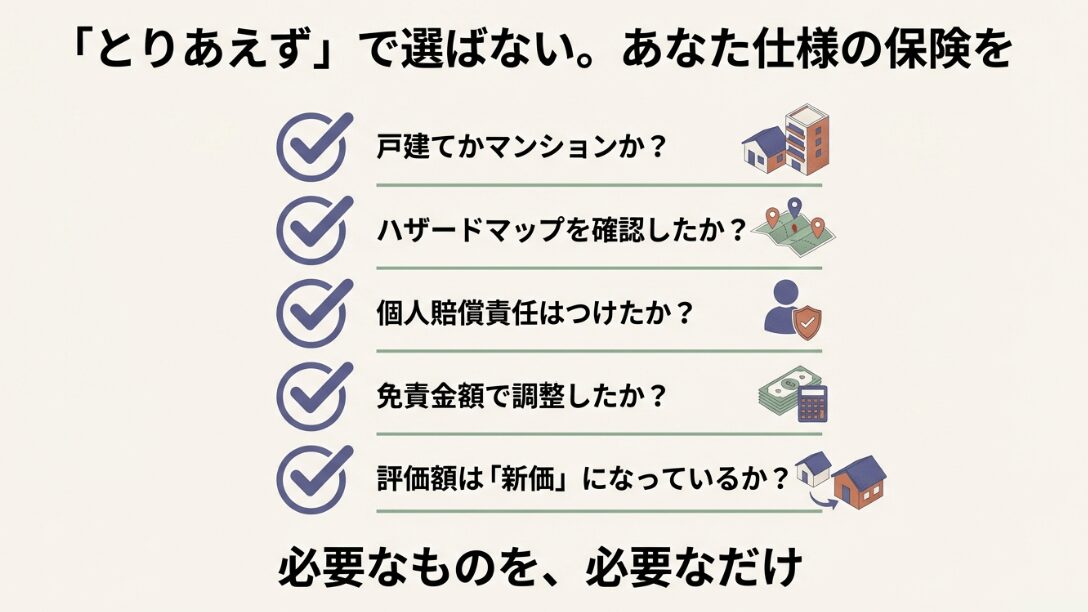

最後に、住宅総合保険と火災保険の違いを賢く見極めるための結論をまとめます。大切なのはパッケージの名前で選ぶのではなく、自分の家の「立地」「構造」「家族構成」という3つの軸で、補償を一つずつ吟味することです。

火災保険という大きな枠組みの中であなたが選ぶ項目の一つひとつが、未来の安心を形作っていきます。水災、盗難、水漏れ、そして日常の破損…。これらを自分なりに取捨選択できたとき、初めてそれは「あなたにとっての住宅総合保険」になります。

家を建てるという経験は多くの人にとって人生で一度きりの大事業です。その大切な資産を守るための保険選びを、住宅ローンや間取り選びと同じくらい真剣に楽しんでみてください。

住宅総合保険と火災保険の違いを理解した今のあなたであれば、きっと無駄のない、かつ最強の安心を手に入れられるはずです。

不安なことがあれば、信頼できる代理店の方に「この立地でこの補償は本当に必要ですか?」と素直に聞いてみてください。そうした対話の中から納得のいく答えが見つかるでしょう。

なお、本記事でご紹介した数値や条件はあくまで一般的な傾向であり、実際の保険金支払いについては各保険会社が定める約款に基づいて判断されます。契約の前には必ず重要事項説明書やパンフレットを隅々まで読み、不明な点は公式サイトのチャットサポートや電話窓口で解決するようにしてください。

家を建てる.com・イメージ

最終的な判断はご自身の責任において行われますが、この記事がそのための良き道標となれば幸いです。皆さんの新しい生活が、万全の備えとともに笑顔あふれるものになることを心から願っています。

【関連】