こんにちは。家を建てる.com、運営者の「北条」です。

マイホームを計画し始めてから、一度は「住宅ローンは頭金が多いと有利」という噂を耳にしたのではないでしょうか?

ただそうは言っても、具体的に何がどう有利なのか、逆に頭金が無いことによるデメリットは何なのかなど、現在のリアルな情勢を踏まえて判断するのはなかなか難しいものです。

さらに、近年は物件価格の高騰も続いていますし、住宅ローン控除の2026年改正といった制度の変化も無視できません。私も多くの事例を見てきましたが、今は単に貯金があるから入れるという単純な話ではなくなっているように感じます。

この記事では、金利や税制、そしてライフプランの観点から、住宅ローンの頭金に関する疑問をスッキリ解決できるよう、わかりやすく解説していきます。

【この記事でわかること】

- 頭金の割合によって適用金利が変わる具体的な優遇制度の仕組み

- フルローンで家を買う際に気をつけるべき担保割れのリスクと対策

- 2026年の税制改正に基づいた賢い借入額のコントロール術

- 手元資金を投資に回す機会費用と住宅ローン返済の損得勘定

住宅ローンで頭金が多いと有利な理由を金利面で解説

家を建てる.com・イメージ

まず最初に、一番イメージしやすい「金利」の話から深掘りしていきます。住宅ローンを検討する際に銀行から提示される金利は、実は借りる人の年収や属性だけでなく、「物件価格に対していくら自腹を切るか」によって大きく変動することがあるんです。

ここを知っているかどうかで、総返済額に数百万円の差が出てしまうこともあるので、しっかりチェックしておきましょう。

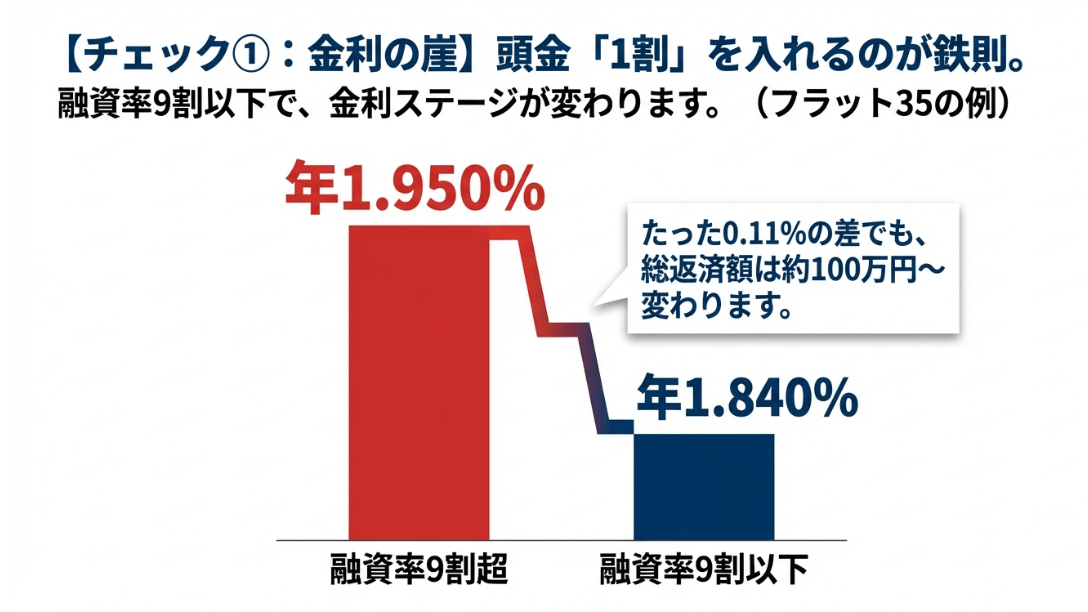

フラット35にある9割の壁と金利優遇の仕組み

全期間固定金利の代表格として根強い人気がある「フラット35」ですが、ここには利用者が必ず知っておくべき「9割の壁」というものが存在します。

これは、住宅の購入価額に対して、融資を受ける金額が9割以下(つまり頭金が1割以上)か、それとも9割を超える(頭金が1割未満)かによって、適用される金利が一段階変わる仕組みのことです。

家を建てる.com・イメージ

フラット35の融資率による適用金利の目安(2026年時点)

| 融資率(借入の割合) | 適用金利(中央値) | 返済額のイメージ(4,000万円借入時) |

|---|---|---|

| 9割以下(頭金10%以上) | 年 1.840% | 月々 約12.9万円 / 総額 約5,420万円 |

| 9割超(頭金10%未満) | 年 1.950% | 月々 約13.1万円 / 総額 約5,515万円 |

※数値は一般的な目安であり、金融機関によって異なります。

この金利差は約0.11%〜0.14%程度ですが、35年という長期のスパンで見ると、総返済額で約100万円近い差になって跳ね返ってきます。頭金として400万円用意できれば金利が下がるだけでなく、元本そのものも減るため、ダブルの削減効果が得られるわけです。

もちろん、諸費用を含めて全くの手出しゼロで家を買いたいというニーズもあるでしょうが、フラット35を選択肢に入れるなら、この「1割」の壁を突破できるかどうかが、住宅ローンで頭金が多いと有利と言われる最大の分岐点になると考えています。

なぜ「9割」で差がつくのか?

金融機関の立場からすると、自己資金をしっかり用意できる人は「計画的に貯蓄ができる能力がある」と見なされます。また、万が一返済が滞って家を売却することになった際、最初から1割以上の頭金が入っていれば、売却代金でローンを完済できる確率が高まります。

この「貸し手側のリスクの低さ」が、借り手にとっての金利優遇という形で還元されています。最新の金利動向については必ず公式の情報もチェックしてみてください。(出典:住宅金融支援機構『フラット35公式サイト』)

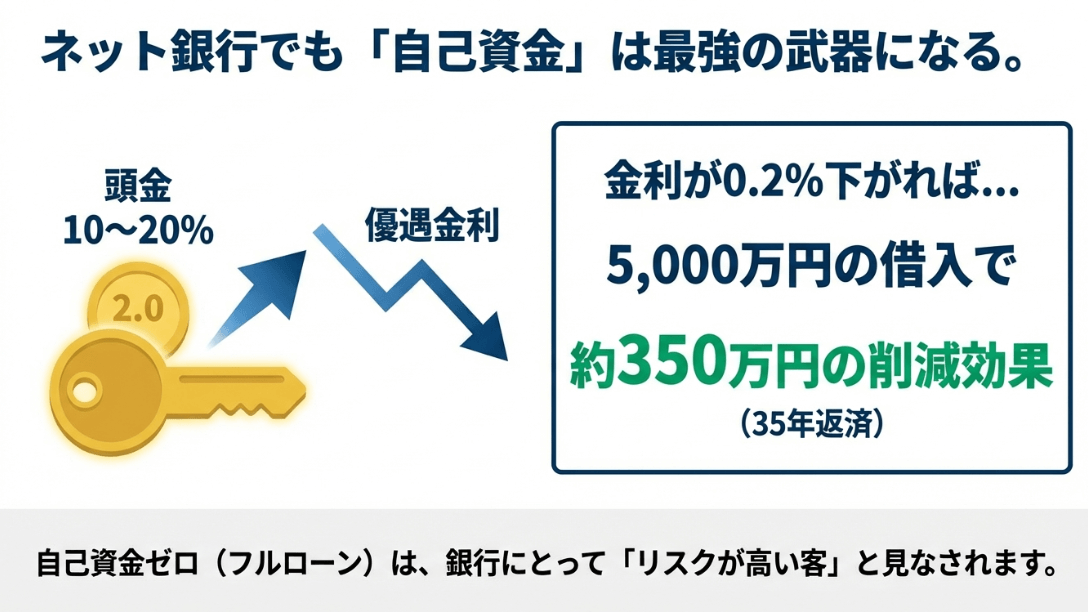

ネット銀行の変動金利で優遇を受けるための自己資金

家を建てる.com・イメージ

一方で、圧倒的な低金利で市場を牽引しているネット銀行の変動金利においても、頭金の有無は非常に重要です。最近のネット銀行では、物件価格の10%〜20%を自己資金として用意できる人向けに、通常よりもさらに低い「プレミアム金利」を設定するケースが目立っています。

例えばあるネット銀行では、物件価格に対する借入比率(LTV)が80%以下、つまり頭金を20%以上入れる場合に限り、年0.2%〜0.3%台という驚異的な金利を提示しています。

一方で、頭金なしのフルローンで申し込むと、同じ銀行であっても年0.5%前後の金利になることがあり、この0.2%の差は、借入額が5,000万円であれば年間で10万円、35年で単純計算すれば350万円もの差を生むことになります。これだけ差があると「頭金を貯めてから買ったほうがいいかも」と思うのも無理はありません。

ローン審査への影響

頭金は金利だけでなく「審査の通りやすさ」にも関係します。ネット銀行はAI審査などを活用してスピーディーに判断を行いますが、自己資金比率が高いほどスコアリングが高くなり、希望額を満額で借りられる確率が上がるように見受けられます。

ただし、注意が必要なのは、ネット銀行は金利が低い代わりに事務手数料が借入額の2.2%程度かかるのが一般的という点です。

借入額を頭金で減らせば、この手数料自体も安くなるという隠れたメリットもあります。トータルコストで考えた時、ネット銀行派の人にとっても「2割の頭金」を用意することは非常に重要なポイントと言えるでしょう。

借入残高を減らして毎月の返済額を抑える節約効果

頭金を多く入れることの最も直感的なメリットは、毎月の固定費を物理的に減らせることです。住宅ローンは多くの家庭において最大の支出項目ですから、ここを圧縮できると家計のやり繰りがぐっと楽になります。

特に、これから教育費がかさむ子育て世帯や老後資金が気になる世代にとって、毎月の返済額が数万円単位で変わることは生活の質に直結します。

例えば、5,000万円の物件を35年ローン(金利1.0%と仮定)で購入する場合を考えてみましょう。

- 頭金なし(借入5,000万円):毎月返済額 約14.1万円

- 頭金1,000万円(借入4,000万円):毎月返済額 約11.3万円

このように、頭金を2割入れることで毎月の支払いを約2.8万円も抑えることができます。この浮いたお金を習い事や旅行、あるいは将来への積立に回せるのは大きな強みです。

また、返済額が少ないということは、将来的にもし収入が減ってしまった場合でも「返済不能」に陥るリスクを低減できるということでもあります。

支払総額の罠

もちろん、毎月の支払額が減るだけでなく、支払う利息の総額も大幅に減ります。金利1.0%の場合、1,000万円の借入に対する35年間の利息は約180万円です。頭金を1,000万円入れることは、この180万円の支出を確定的にカットすることと同じ意味を持ちます。

昨今の超低金利時代では「利息なんて大したことない」と思われがちですが、数千万円の借金となれば話は別です。確実な節約効果を狙うなら、住宅ローンにおいて頭金が多いと有利であることは間違いありません。

資産価値の下落に備える担保割れリスクの回避方法

家づくりで意外と見落とされがちなのが、「担保割れ」のリスクです。担保割れとは、住宅ローンの残高がその時の家の売却価格を上回ってしまう状態のことで、残念ながらフルローンで家を買うと、多くの場合、買った瞬間にこの担保割れの状態に陥ります。

なぜなら、新築住宅の価格には住宅そのものの価値だけでなく、広告宣伝費や販売会社の利益(いわゆる新築プレミアム)が含まれているからです。

一般的に、新築マンションや戸建ては住み始めた瞬間に価値が1割〜2割程度下がると言われています。頭金なしで諸費用までローンに組み込む「オーバーローン」の状態だと、家の価値が4,000万円なのに借金が4,500万円ある、といった歪な構造になってしまいます。

担保割れがもたらす「身動きの取れなさ」

| 状況 | 頭金あり(20%)の場合 | 頭金なし(フルローン)の場合 |

|---|---|---|

| 急な転勤での売却 | 売却代金で完済可能。スムーズに住み替え。 | 売却代金では完済不可。数百万円の現金が必要。 |

| 離婚による処分 | 財産分与として残った現金を分け合える。 | 借金だけが残り、泥沼化するリスク大。 |

| 収入減による住み替え | 家を売って借金を消し、生活を立て直せる。 | 売っても借金が残り、破綻の引き金に。 |

家を建てたときは一生その家に住み続けるつもりでも、人生何が起こるか分かりません。頭金を2割程度入れておけば、家の価値の下落スピードとローンの返済スピードが並走しやすくなり、常に「家を売れば借金が消える」という健全な状態をキープできます。これは精神的な安定剤としても非常に大きな価値があるものです。

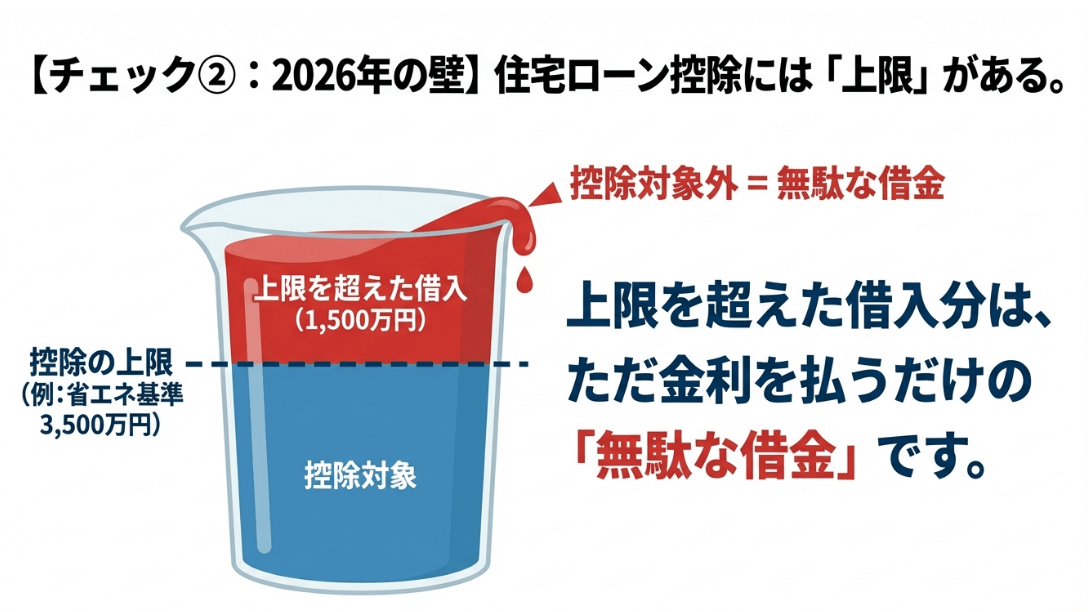

2026年度税制改正後の住宅ローン控除と借入限度額

家を建てる.com・イメージ

ここからは少し専門的な話になりますが、2026年の住宅ローン戦略を語る上で「住宅ローン控除」の改正は外せません。2026年以降、住宅ローン控除は「省エネ性能」によって受けられるメリットが厳格に区別されるようになります。ここで重要なのが、それぞれの住宅区分に設定されている「借入限度額」です。

例えば、ZEH水準の住宅を購入する場合、控除を受けられる借入限度額が3,500万円だとします。この時、5,000万円のフルローンを組んだとしても、税金が安くなる対象はあくまで3,500万円までで、残りの1,500万円については、金利を払うだけで税制上の恩恵は一切受けられません。

この1,500万円分は、いわば「高いコストを払って借りているだけのお金」になってしまうわけです。

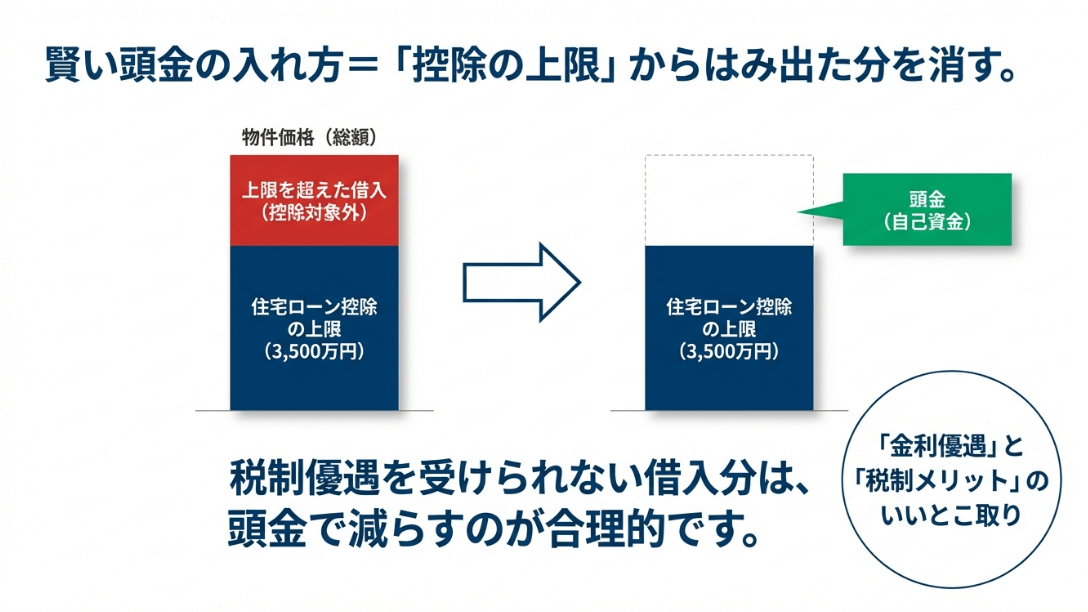

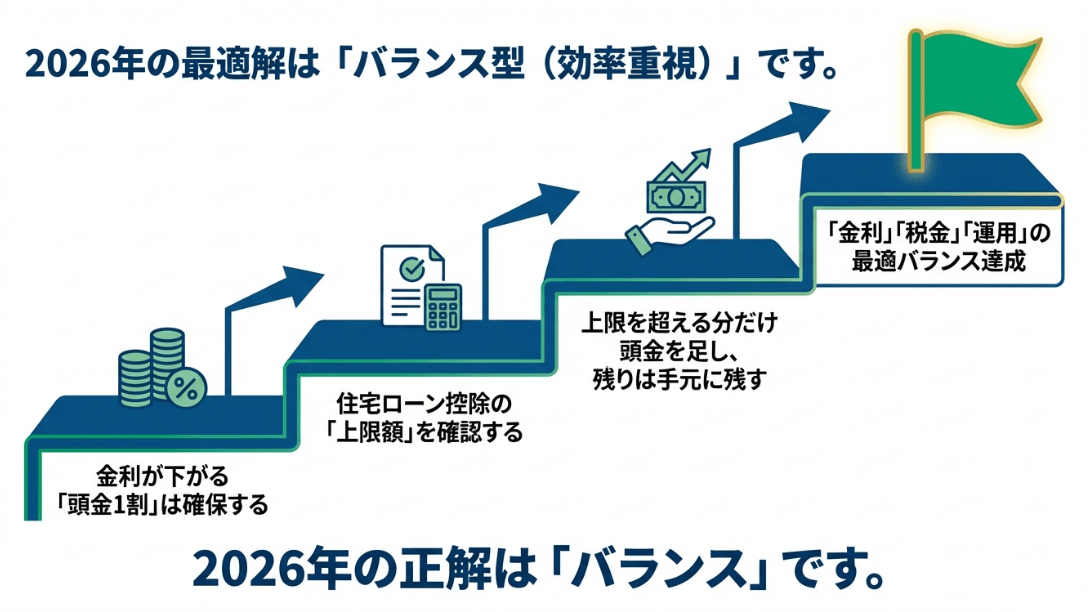

2026年改正を見据えた頭金戦略のポイント

家を建てる.com・イメージ

- 限度額オーバー分を頭金で消す:借入限度額を超える部分は、優先的に頭金として充当し、控除をフルに受けられる範囲でローンを組むのが最も効率的です。

- 環境性能の確認:住宅の省エネ性能が低いと限度額が極端に少なくなる(あるいはゼロになる)ため、物件選びの段階で「いくらまで借りるのが得か」を計算する必要があります。

- 中古住宅の活用:改正により、中古住宅(既存住宅)でも省エネ基準を満たせば控除期間が優遇されるケースが増えています。

以前のように「金利よりも控除率の方が高いから、フルローンで借りた方が儲かる」という逆ざや現象は、金利上昇と控除率の引き下げによってほぼ解消されました。

そのため2026年現在は、控除が受けられない無駄な借入を頭金で削るという考え方が、最も賢明な判断と言えるでしょう。

住宅ローンは頭金が多いと有利か新NISAと比較する

ここまで「頭金は多いほうがいい」というお話をしてきましたが、実は最近、これとは真逆の「あえて頭金を入れない」という選択をする人も増えています。その最大の理由は、2024年から始まった新NISA(少額投資非課税制度)の存在です。

手元の現金を借金の返済に使うのではなく、投資に回して増やすという、いわゆる「資産運用の裁定取引」の考え方ですね。どちらが自分にとって有利なのか、ここからは投資と保障の視点で比較してみます。

運用利回りと住宅ローン金利の比較による機会費用

頭金を100万円入れることは、将来支払うはずだった利息(例えば年1.5%分)を確実にゼロにする行為であり、これは「1.5%の利回りが確定している投資」と考えることもできます。

一方で、その100万円を新NISAでインデックス投資(全世界株式など)に回した場合、過去のデータから見れば年4%〜7%程度の利回りが期待できる可能性があります。

もし運用利回りがローンの金利を上回れば、計算上は「頭金を入れずに投資したほうが、数十年後の総資産は増える」ことになります。これがいわゆる「機会費用」の考え方です。

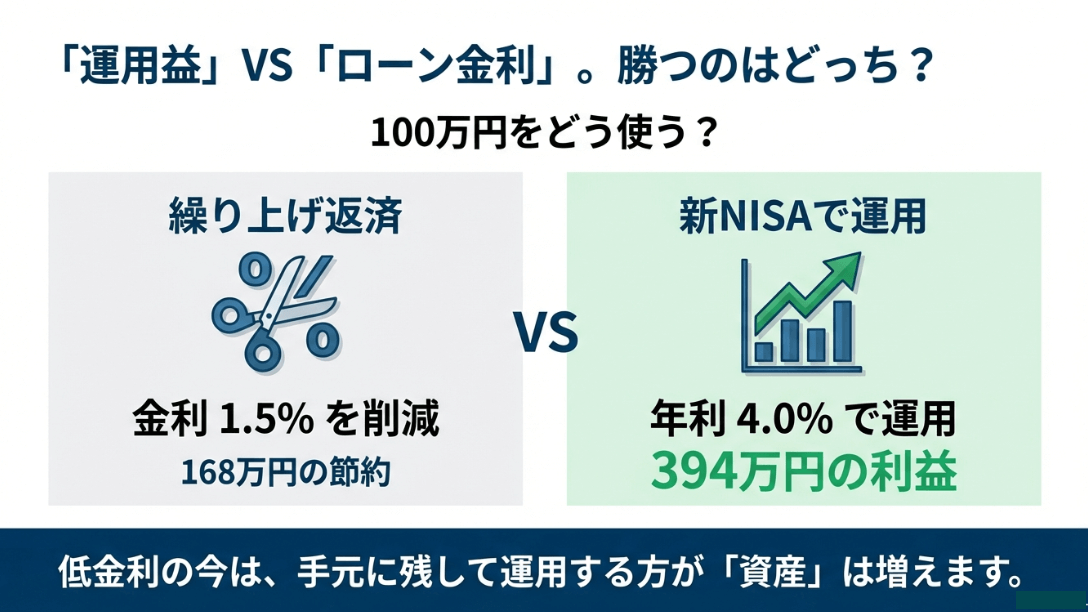

100万円を「返済」vs「運用」した場合の35年後(シミュレーション)

家を建てる.com・イメージ

- 住宅ローン返済(金利1.5%):約168万円の支出をカット(確実)

- 新NISA運用(年利4.0%):約394万円に成長(非課税・変動あり)

※あくまで試算であり、将来の運用成果を保証するものではありません。

こうして見ると運用の方が圧倒的に有利に見えますね。ただし、ここには大きな落とし穴があります。投資は元本割れのリスクがある一方で、住宅ローンの返済(利息軽減)は「100%確実な利益」であるという点です。

リーマンショックのような暴落が起きた際、多額のローンを抱えたまま投資資産が半減しても耐えられるメンタルと家計の余力があるか。そこがこの戦略の成否を分けるポイントになります。個人的には、投資経験が少ない方が無理にフルローンを組んでまで投資に回すのは、少しリスクが高いかなと感じています。

団体信用生命保険の保障額を最大化するフルローン

もう一つ、フルローン派の強力な根拠となっているのが「団体信用生命保険(団信)」です。団信は住宅ローンの契約者が死亡または高度障害になった際、ローンの残高がゼロになる保険です。言い換えれば、住宅ローンは「借入額と同じ金額の生命保険」に入っているのと同等の効果があります。

もし、頭金を1,000万円入れて借入を4,000万円に減らした場合、万が一の際に「保険金」として下りるのは最大で4,000万円ですが、頭金を入れずに5,000万円借りておけば、万が一の際には最大5,000万円の借金が消え、手元に残しておいた1,000万円の現金はそのまま家族に残ります。実質的に5,000万円+1,000万円=6,000万円分の保障を受けていることになるわけです。

団信を生命保険として活用するメリット

- コストパフォーマンス:住宅ローンの金利には団信の保険料が含まれていることが多く(または年0.1〜0.3%の上乗せ)、民間の生命保険に加入するよりも格安で大きな保障を得られるケースがあります。

- 疾病保障の充実:最近では「がん50%保障」や「11大疾病保障」などが付帯できるプランも増えており、健康に不安が出てくる40代前後の方にとっては、あえて借入額を大きく持つことが一種のリスクヘッジになります。

「借金は早く返すべき」という日本的な美徳も大切ですが、住宅ローンを低金利で加入できる強力な生命保険として捉えると、頭金を入れることが必ずしも「家族を守るための最善策」とは限らないのが面白く、そして難しいところでもありますね。

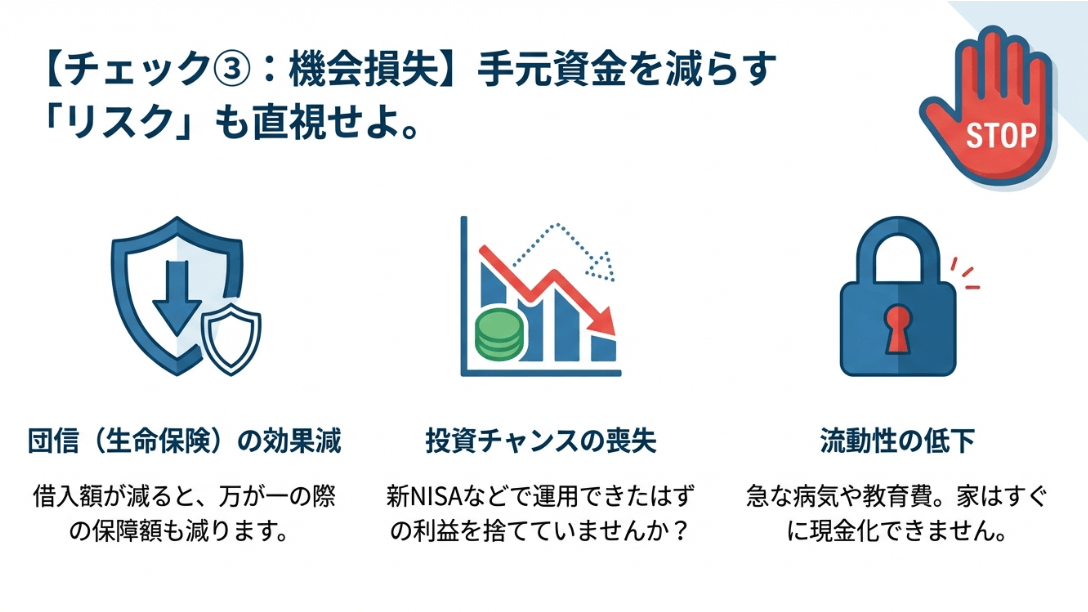

手元資金を温存して生活防衛資金を確保する重要性

家を建てる.com・イメージ

この流れで、個人的に最も強くお伝えしたいのが「手元流動性(現金の確保)」の話です。どんなに住宅ローンにおいて頭金が多いと有利だと言われても、家を買った後に貯金が底をついてしまうような状況は絶対に避けるべきです。

住宅購入後には想像以上に現金が出ていきます。引越し代、新しい家具やカーテン、家電の買い替え、そして固定資産税や不動産取得税などの税金…。

これらはローンに組み込めない場合も多く、現金決済が基本です。また、人生には病気、怪我、突然の失業といったリスクが常に付きまといます。家という不動産は急にお金が必要になってもすぐに現金化することができません。

「家はあるけど現金がない」という罠

これを「キャッシュリッチ・アセットプア」の逆、つまり資産はあるけど手元に現金がない状態と呼びます。例えば給湯器が壊れた、外壁塗装が必要だ、という状況になった時に、現金がないために高いリフォームローンを組むことになっては本末転倒です。

理想としては、「生活費の6ヶ月〜1年分」は生活防衛資金として絶対に確保しておくこと。その上で、さらに余っているお金がある場合に初めて頭金を検討するのが、現代の正しい家づくりのお作法です。無理をして頭金を入れて「住宅ローン貧乏」になっては、せっかくのマイホーム生活も楽しめませんよね。

首都圏の物件価格上昇と購入タイミングの判断基準

「もっと頭金が貯まってから…」という待ちの姿勢が、結果的に大損を招く可能性があるのが2026年現在の恐いところといえるでしょう。

特に東京都心部や周辺の主要エリアでは、建築資材費の高騰や人手不足の影響により、物件価格が右肩上がりで推移しています。もし、年間100万円を貯金している間に狙っていた5,000万円の家が5%(250万円)値上がりしてしまったら、その1年間の努力は吹き飛んでしまうわけです。

また、住宅ローンの金利も、これまでの超低金利から緩やかな上昇局面に入りつつあります。「頭金をあと200万円貯めるために2年待ったけど、その間に金利が0.5%上がってしまった」という場合、35年間の総返済額は貯めた200万円を遥かに超えて増えてしまいます。これを「時間コスト」と呼びます。

「今買う」か「貯めてから買う」かの損益分岐点

| 要素 | 待つことのメリット | 待つことのリスク |

|---|---|---|

| 金利 | 特になし(むしろ上昇リスク) | 固定金利の上昇により借入可能額が減る。 |

| 物件価格 | 価格調整を待てる可能性 | さらなる高騰で、手が届かなくなる。 |

| 年齢・完済時期 | 特になし | 完済年齢が上がり、老後の生活を圧迫する。 |

| 家賃負担 | 特になし | 待っている期間の家賃はすべて掛け捨て。 |

2026年現在の市場は、「まだ頭金が少ないから」と二の足を踏んでいる間に、有利な条件がどんどん逃げていってしまうという、ある程度の決断の早さが求められるフェーズに入っているように感じます。

もちろん無謀な借入は厳禁ですが、「今、買える範囲で最良の選択をする」という柔軟性も大切かもしれません。

2026年に住宅ローンで頭金が多いと有利な人の特徴

家を建てる.com・イメージ

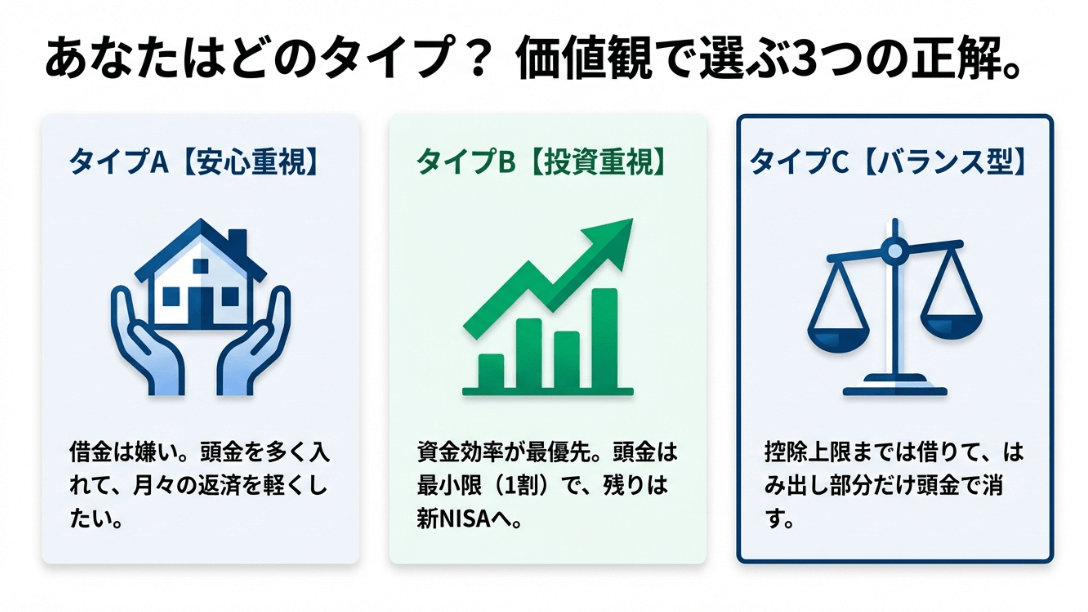

ここまで様々な角度から解説してきましたが、最終的に「住宅ローンにおいて頭金が多いと有利」なのはどのようなタイプの人なのでしょう。2026年の最新情勢を踏まえたタイプ別の判定リストを作ってみました。あなたはどれに当てはまりますか?

タイプA:堅実・安心重視派(頭金推奨)

借金があること自体にストレスを感じる方や、投資よりも「目に見える節約」を重視する方は、間違いなく頭金を多めに入れるのが正解です。

特に、フラット35やネット銀行の最優遇金利が適用されるライン(1割〜2割)まで頭金を入れれば、返済の負担を劇的に減らすことができますし、将来の金利上昇リスクに対しても、借入残高が少なければ少ないほど影響は小さくて済みます。精神的な安定はお金には代えられない価値ですからね。

タイプB:資産形成・合理的投資家派(フルローン検討)

すでに新NISAなどで資産運用を行っており、長期的に見て住宅ローン金利以上の利回りを出せる自信があるタイプの方は、あえて頭金を最小限にして現金を運用に回し、レバレッジを効かせることで総資産を最大化できます。

ただし、これはあくまで「十分な現預金」が別にあることが大前提で、家計に余裕があるからこそできる攻めの戦略です。

タイプC:税制・保障バランス派(最適化推奨)

住宅ローン控除の限度額を計算し、それを超える部分だけを頭金で支払うという、最も効率的なタイプです。また、団信を生命保険の主力として捉え、民間の保険料を削りつつ、住宅ローンの保障額を多めにキープするのも賢い戦略と言えます。2026年の改正に合わせた「無駄のない借入」を目指す方におすすめです。

まとめ:住宅ローンの頭金はどれくらい入れるのが正解か?に対する答え

家を建てる.com・イメージ

最終的な結論として、住宅ローンにおいて頭金が多いと有利になるかどうかは、あなたの「ライフプラン」と「リスクへの許容度」次第です。

2026年は金利も税制も動く年ですので、表面的な数字だけでなく、将来の教育費や老後、そして自分自身の健康状態までをトータルで考えて判断することが、一番有利な戦略になります。

また、迷ったときは一人で抱え込まず、銀行の窓口だけでなく、中立的な立場のアドバイザーやFPさんに相談してみるのも一つの手です。

正確な情報は各金融機関の公式サイトや、国土交通省の税制改正資料などをご確認ください。また、最終的な資金計画については専門家と相談しながら、あなたにとっての最適解を見つけてくださいね。

【関連】