こんにちは。家を建てる.com、運営者の「北条」です。

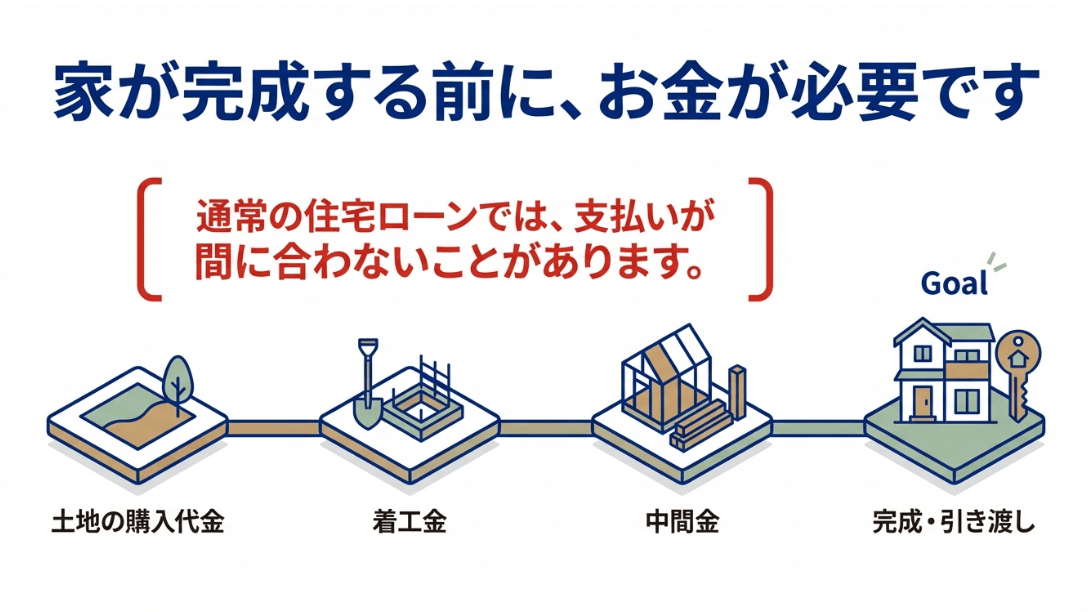

注文住宅を建てる際、多くの人がぶつかる壁が資金の支払いタイミングです。土地の購入代金や着工金、中間金など、建物が完成する前から大きなお金が必要になります。

そこで検討に上がるのが、みずほ銀行のつなぎ融資や分割融資です。金利や手数料がどのくらいかかるのか、手続きの進め方はどうすればいいのかなど、不安に感じている方も多いのではないでしょうか。

みずほ銀行の住宅ローンを利用する場合、提携しているオリコ(オリエントコーポレーション)の保証を活用する仕組みが一般的ですが、無担保での借り入れになるため、仕組みを正しく理解しておくことが極めて重要です。

家を建てる.com・イメージ

この記事では、みずほ銀行におけるつなぎ融資の仕組みや、賢くコストを抑えるための分割融資の活用法について、実務的な視点から詳しくお伝えします。あなたにぴったりの資金計画を立てるためにお役立てくださいね。

【この記事でわかること】

- みずほ銀行のつなぎ融資と分割融資の根本的な違い

- オリコが保証する融資商品の仕組みと審査のポイント

- 金利や事務手数料などの諸費用を最小限に抑える方法

- 住宅ローン控除や団信を考慮した最適なスケジュール管理

みずほ銀行のつなぎ融資の仕組みと分割融資との違い

注文住宅を建てる際、建物の引き渡し前に発生する「土地代金」「着工金」「中間金」をどう支払うかは、多くの方にとって非常に大きな問題です。

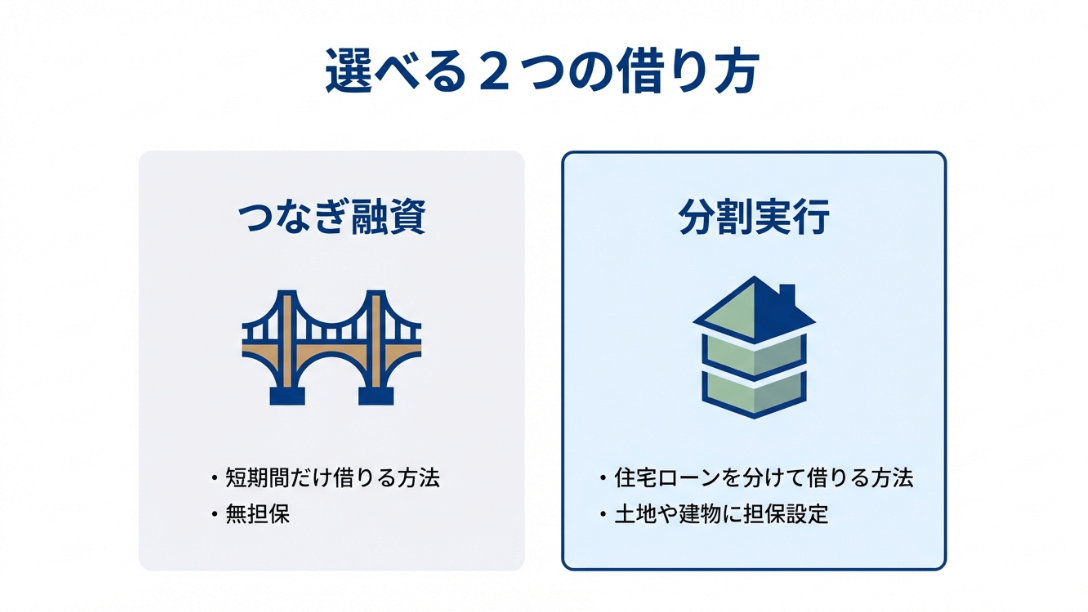

みずほ銀行でこれらを解決する手段には、大きく分けて2つのルートがあり、それぞれの特性を知ることで無駄な支払いを数万〜数十万円単位で減らせる可能性があります。

家を建てる.com・イメージ

オリコが保証するみずほ銀行のつなぎ融資の特徴

みずほ銀行でつなぎ融資を検討する際、まず知っておきたいのが株式会社オリエントコーポレーション(オリコ)との関係です。みずほ銀行の住宅ローンにおける無担保型のつなぎ融資は、多くの場合、オリコが保証会社として審査や保証業務を担っています。

これは、銀行側が「建物が建っていない=担保がない」というリスクを負う代わりに、信販大手のオリコがそのリスクを保証する「キャプティブローン」的な仕組みになっているからです。

無担保で借りられるメリットと審査の前提

この仕組みの最大のメリットは、土地や建物に抵当権を設定する前の段階で、スピーディーに資金を融通してもらえる点にあります。通常、住宅ローンは完成した不動産を担保に実行されますが、つなぎ融資はあくまで「本融資が実行されるまでの短期的な橋渡し」です。

そのため、みずほ銀行で住宅ローンの本審査が承認されていることが利用の絶対条件となります。オリコの審査では個人の信用情報や勤務状況などが厳しくチェックされますが、みずほ銀行の住宅ローン審査と並行して行われるため、手続き自体は窓口で一括して進めることが可能です。

つなぎ融資は「独立したローン」であるという認識

注意すべきなのは、つなぎ融資は住宅ローン本体とは「別の契約」として扱われる点です。建物が完成して住宅ローンが実行された際、その融資金でつなぎ融資を一括返済するという流れになります。

したがって本融資の金利とは別に、つなぎ融資特有の金利や手数料が発生することを資金計画に盛り込んでおく必要があります。私が見てきたケースでも、別契約であることを忘れて諸費用の予算を低く見積もってしまう方が多かったので、ここは注意したいところです。

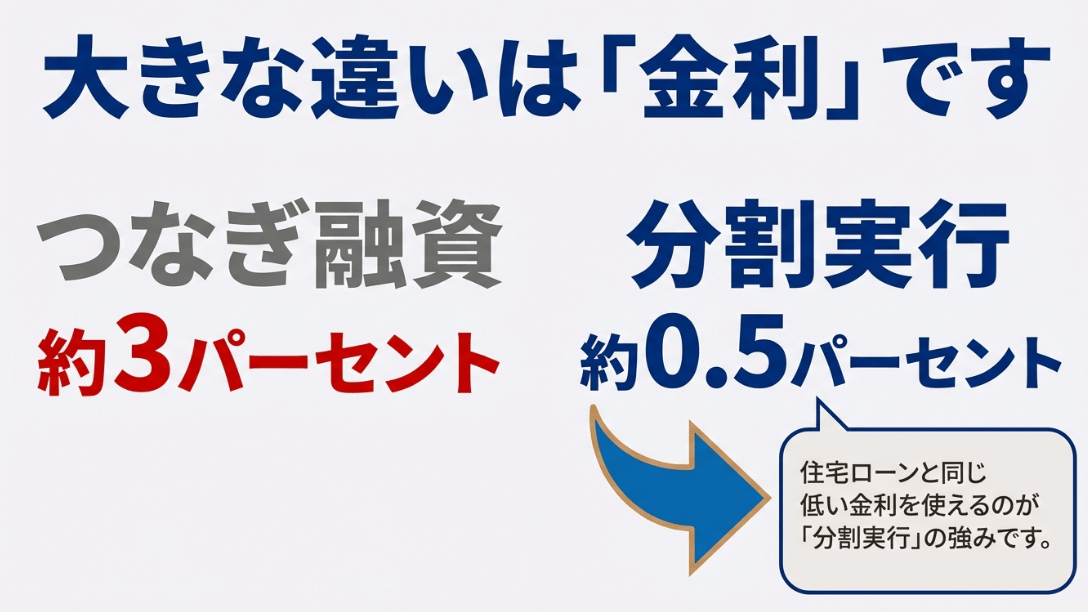

金利を抑えるなら分割融資や土地先行融資がおすすめ

金利負担を少しでも軽くしたいと考えている方に、私がぜひ検討してほしいのが「分割融資(土地先行融資)」という選択肢です。

みずほ銀行では注文住宅のケースにおいて、つなぎ融資よりもこの分割融資を提案されることがよくあります。これは一つの住宅ローン契約の中で、お金を借りるタイミングを複数回(土地代、着工金など)に分ける手法です。

住宅ローンと同じ低金利が適用される魅力

家を建てる.com・イメージ

分割融資の最大の強みは、なんといっても住宅ローンと同じ低金利が適用されることです。後述するように、つなぎ融資は無担保というリスクがある分、金利が数%上乗せされますが、分割融資は最初から住宅ローンとして扱われるため、0.5%前後のような超低金利の恩恵をそのまま受けられます。

借入金額が数千万円にのぼる土地代金を半年間借りるだけでも、金利差による支払額の差はつなぎ融資の場合は非常に大きくなります。

土地を先に担保に入れる仕組み

ただし、分割融資には「土地を先行して担保に入れる(抵当権を設定する)」という手続きが必要です。土地の所有権移転登記と同時に抵当権を設定するため、司法書士への報酬や登録免許税といった登記費用が早い段階で発生します。

つなぎ融資は登記が不要な分、初期費用は抑えられますが、最終的な「利息+諸費用」のトータルバランスで見ると、分割融資の方が安くなるケースがほとんどです。みずほ銀行の担当者に「自分たちのスケジュールなら、どちらがトータルで安くなるか」を具体的に計算してもらうのが一番確実でしょう。

住宅ローンとの金利差や無担保ローンの利息負担

具体的にどれくらいの差が出るのか、数字で見るとより実感がわくと思います。みずほ銀行のつなぎ融資(無担保型)は、短期プライムレートなどを基準にした固定金利が設定されることが多く、年1.5%〜4.0%程度が目安となります。

これに対し、住宅ローンの変動金利(分割融資)を選んだ場合は、年0.4%〜0.6%程度で推移していることが多いです。

| 融資タイプ | 推定適用金利 | 利息の考え方 | 担保の有無 |

|---|---|---|---|

| つなぎ融資(無担保) | 年3.0%前後 | 日割り計算(実行〜完済まで) | 不要(オリコ保証) |

| 分割融資(住宅ローン) | 年0.5%前後 | 本融資と同じ低金利 | 土地に抵当権を設定 |

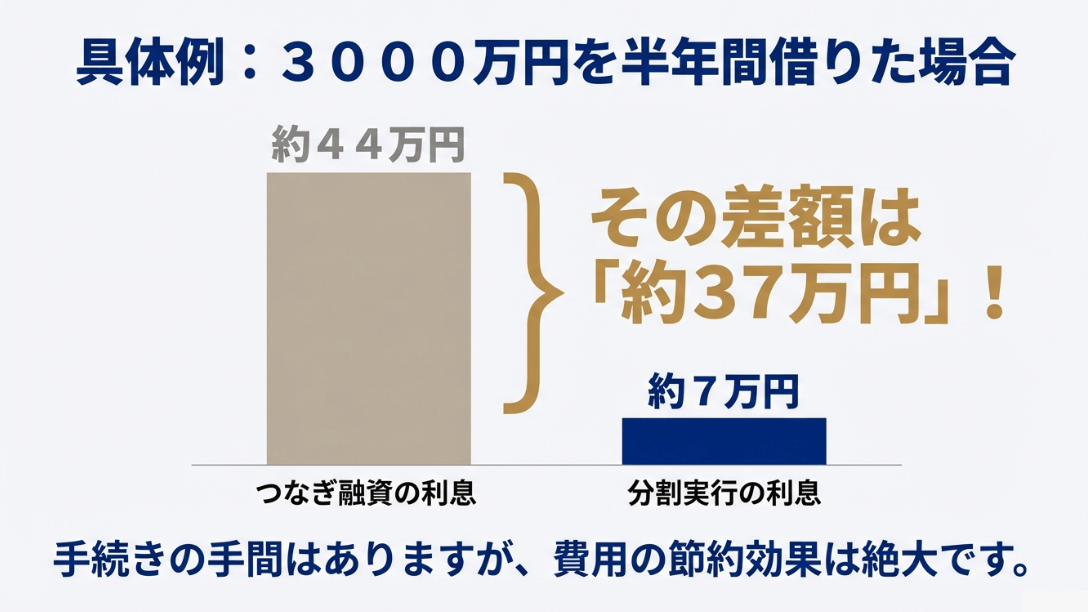

3,000万円を半年間借りた場合のシミュレーション

家を建てる.com・イメージ

仮に土地代金として3,000万円の融資を受け、建物完成までの180日間借りた場合、金利3.0%のつなぎ融資なら利息は約44万円です。一方で金利0.5%の分割融資なら利息は約7万円で済みます。その差は実に約37万円!

これだけの金額があればキッチンのグレードを上げたり、照明器具にこだわったりすることもできますね。無担保ローンの利息負担は、家づくりの予算を圧迫する隠れた伏兵と言えるでしょう。こうした融資コストも「家を建てるための必要経費」としてシビアに見極める必要があります。

このように、注文住宅では建物本体以外にも多くのコストがかかります。積水ハウスとセキスイハイムの比較記事でもご紹介している通り、大手ハウスメーカーであっても融資の組み方次第で総支払額は大きく変動します。金利負担を最小化する戦略は、ハウスメーカー選びと同じくらい大切です。

事務手数料や印紙代などの諸費用を節約するポイント

金利以外に見落とせないのが事務手数料や印紙代などの諸費用です。みずほ銀行のつなぎ融資を利用する場合、住宅ローン本体の手数料とは別に、つなぎ融資専用の事務手数料として110,000円(税込)程度が設定されるケースがあります。

さらに、融資を実行する回数(着工、中間など)に応じて、1回あたり数千円の追加手数料がかかることもあります。

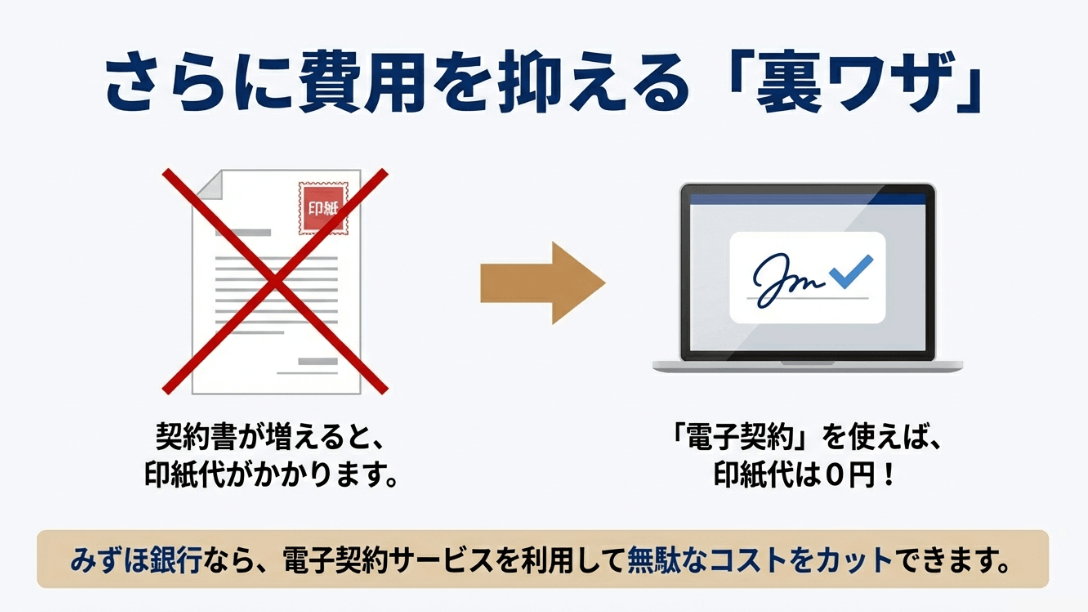

電子契約で数万円の印紙代をカット

家を建てる.com・イメージ

ここで大きな節約術となるのが、電子契約の活用です。従来の紙の契約書(金銭消費貸借契約書)では、借入金額に応じて数万円の収入印紙を貼る必要がありました。しかし、みずほ銀行が導入している電子契約サービスを利用すれば、印紙税は非課税となります。

つなぎ融資と本融資で2回契約が必要な場合であれば、これだけで2万円〜4万円程度の節約になります。手続きもスマホやPCで完結するため、銀行に行く時間がなかなか取れないという方にも大きなメリットがありますね。

分割融資なら手数料をまとめられる可能性も

分割融資を選択した場合、住宅ローンの事務手数料の中にまとめられるプランもあり、つなぎ融資を別途契約するよりも手数料体系がシンプルになることが多いです。

ただし、分割融資は土地の登記を先に行うため、その分の登記費用(登録免許税や司法書士報酬)が先払いになる点には注意が必要です。目先の手数料の安さだけでなく、登記費用まで含めた「トータルでの現金出し」をシミュレーションしておくのが賢い進め方ですね。

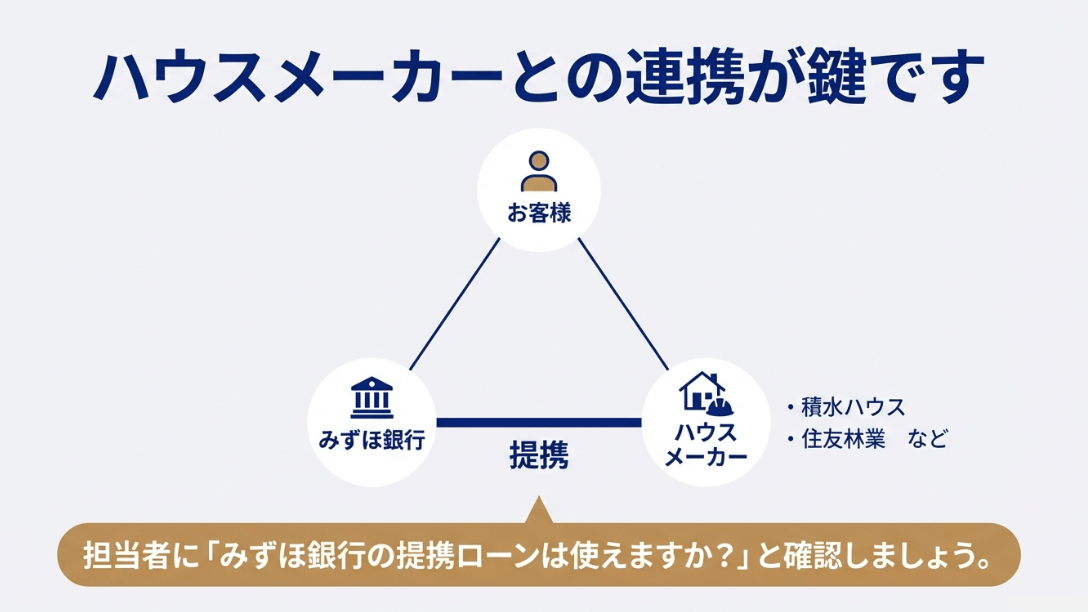

提携ハウスメーカー経由で審査をスムーズに進めるコツ

みずほ銀行は多くの大手ハウスメーカーと提携しており、その提携ローン枠を利用することで、個人で申し込むよりもスムーズに手続きが進むことも多いです。

これはいわゆる「ハウスメーカー提携ローン」のメリットで、銀行側もハウスメーカーの建築能力や信頼性を把握しているため、審査のスピードや書類のやり取りが非常に効率化されています。

ハウスメーカー担当者との連携が鍵

家を建てる.com・イメージ

提携ローンの場合、つなぎ融資や分割融資の実行タイミング(着工、中間など)に合わせて、ハウスメーカーの担当者が銀行と直接連携して必要書類を整えてくれることが多いです。

注文住宅は決めることが山ほどあり、融資の手続きまで自分で完璧に管理するのは至難の業ですので、プロに任せられる部分は任せてミスを防ぐのが成功のコツです。

また、提携住宅ローン専用の優遇金利が設定されていることもあるため、まずは建築予定のメーカーに「みずほ銀行との提携プランはあるか」を確認してみることをおすすめします。

独自の審査ロジックと信頼関係

オリコ保証のつなぎ融資においても、提携ハウスメーカーの案件であれば「この工期なら確実に建物が完成し本融資が実行される」という信頼があるため、個別の案件よりも審査がスムーズに運ぶ傾向があります。

自分で銀行に足を運ぶのも良いですが、まずはハウスメーカーが持っている「みずほ銀行向けパッケージ」の内容をヒアリングし、それと比較検討する形をとるのが最も効率的でしょう。

みずほ銀行のつなぎ融資の申込み手順と注意点

全体の仕組みが見えてきたところで、次は実際の申込みプロセスと、失敗しないための具体的な注意点について深掘りしていきましょう。注文住宅の資金計画は時間との戦いでもあります。

土地決済から着工金支払いまでの融資実行の流れ

注文住宅の資金の流れは、想像以上に細切れです。まずは土地の売買契約を結び、その決済時に土地代金の融資が必要になります。その後、建築会社と工事請負契約を結び、着工時、上棟時(中間金)、完成時と支払いが続きます。

みずほ銀行のつなぎ融資や分割融資は、これら全ての支払いタイミングに合わせて、銀行から直接各業者へお金が振り込まれる仕組みです。

各支払いタイミングの重要性

特に重要なのは土地代金の決済です。ここで融資が実行されないと土地の引き渡しができず、当然その後の建築もできません。みずほ銀行では、各支払いタイミングの数週間前には融資の実行依頼を行う必要があります。

ハウスメーカーから請求書が届いてから慌てて銀行に連絡するのでは間に合わないこともあるため、常に数歩先のスケジュールを把握しておくことが求められます。

| フェーズ | 主な支払い内容 | 融資の対応 |

|---|---|---|

| 土地決済 | 土地代金、仲介手数料 | 土地先行融資またはつなぎ融資 |

| 着工時 | 着工金(工事費の約30%) | つなぎ融資の分割実行 |

| 中間時 | 中間金(工事費の約30%) | つなぎ融資の分割実行 |

| 竣工・引渡 | 最終残金、諸費用 | 住宅ローンの本実行(完済へ) |

建物が完成したタイミングで住宅ローン(本融資)がドカンと実行され、それまで借りていた状態のつなぎ融資の元本が精算されます。この際、利息分を自己資金から出すのか、それとも融資額に含めるのかといった細かい設定も事前に決めておく必要があります。

本審査とAI事前診断で必要な書類と手続きの期限

みずほ銀行には「住宅ローンAI事前診断」という便利なツールがあり、スマホから最短1分で目安を知ることができます。しかし、これはあくまで目安であり、注文住宅を建てるならその後に行われる本審査こそが本番です。

本審査ではあなた自身の属性だけでなく、「どんな家を、いくらで、誰が建てるのか」という物件の妥当性まで厳しくチェックされます。

本審査で求められる膨大な資料

私も最初、住宅ローンの本審査の際に必要な書類の多さには驚きました。本人確認書類や収入証明書(源泉徴収票や確定申告書)はもちろん、物件関連では「土地売買契約書」「重要事項説明書」「工事請負契約書」「設計図面」「配置図」「建築確認申請書(または確認済証)」などが必要です。

特に建築確認済証は、役所の審査状況によって発行が遅れることもあるため、融資実行日に間に合わないというリスクがあります。必要書類を確実に準備するために、銀行担当者とハウスメーカーの双方と密に連絡を取り、「どの書類がいつまでに必要か」をリスト化して管理することをおすすめします。

有効期限にも要注意

また、住民票や印鑑証明書などの公的書類には、通常「発行から3ヶ月以内」といった有効期限があります。土地の決済から建物の完成までに半年以上かかる注文住宅では、本審査時に提出した書類が実行時には期限切れになっていることもあるため、その都度、最新のものを取得し直す手間と費用がかかることは覚悟しておきましょう。

ネット住宅ローンと店舗窓口のメリットとデメリット

最近は金利の低さからネット専用の住宅ローンに惹かれる方も多いですが、注文住宅、特につなぎ融資が必要なケースでは、私は断然「店舗(窓口)」での手続きを推奨します。

家を建てる.com・イメージ

みずほ銀行には「ローンコンサルティングスクエア」という、土日も営業している専門の相談窓口があります。

| 比較項目 | ネット住宅ローン | 店舗相談(窓口) |

|---|---|---|

| 金利 | 最低水準であることが多い | 店頭表示から大幅優遇あり |

| つなぎ融資 | 対応が限定的、または不可 | 柔軟に組み合わせ可能 |

| 手続き | 全て自分で行う | 担当者がサポート・連携 |

| 安心感 | 自己責任の部分が大きい | 複雑な案件でも相談しやすい |

なぜ店舗の方が良いのか?

ネット住宅ローンはシステム化されているがゆえに、完成時の一括実行が基本ルールとなっていることが多く、注文住宅のような複雑な分割実行には柔軟に対応してくれないケースがあるからです。

また、不動産の売買決済では、銀行の店舗で行うことが慣習となっている地域も多く、ネット銀行系だと場所の確保に困ることもあります。

店舗の担当者がいればハウスメーカーとの3者間での打ち合わせもスムーズですし、万が一工期が遅れた際の融資期間の延長相談なども親身に乗ってもらえます。

数千万円の借金を抱えるわけですから、顔の見える担当者がいる安心感はプライスレスと言えるでしょう。

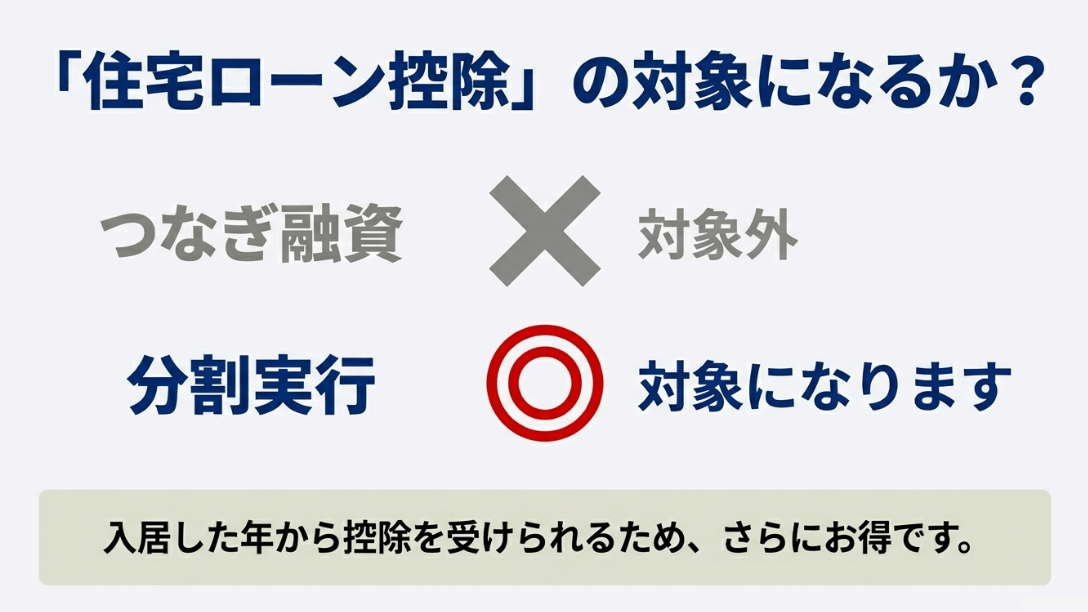

住宅ローン控除を土地代金にも適用させるための要件

家づくりにおける最大の節税策が住宅ローン控除です。これを最大限活用できるかどうかで将来のキャッシュフローが大きく変わるわけですが、ここで注意したいのは、つなぎ融資そのものは控除の対象外であるという点です。

住宅ローン控除は「居住用建物の取得」が目的であり、通常は10年以上の借入期間があるローンが対象となるため、1年以内の短期ローンであるつなぎ融資はその対象にはなりません。

土地先行融資を賢く使う

しかし、みずほ銀行の分割融資(土地先行融資)であれば、土地の借入分を先行して住宅ローンとして実行するため、要件を満たせば土地代金の借入分についても住宅ローン控除の対象に含めることができます。主な条件は以下の通りです。

家を建てる.com・イメージ

- 土地取得から2年以内にその土地に住宅を新築し居住すること

- 建物に住宅ローン控除が適用される要件(床面積50平米以上など)を満たすこと

これを利用すれば、建物が完成して入居を開始した年(または翌年)から、土地と建物の借入合計額に対して最大0.7%の控除(※現行制度の場合)を受けることが可能です。

詳細な適用要件については必ず(出典:国税庁『住宅借入金等特別控除』)などの一次情報を確認するか、税理士に相談するようにしてください。タイミングを間違えると数十万円の控除を逃してしまう可能性もあります。

さらに、建物本体だけでなく、外構や諸費用まで含めた資金計画が重要です。こちらの「住友林業のプレマールの価格」に関する記事でも触れていますが、予算を賢く配分するためには、融資の利息や手数料といった「目に見えにくいコスト」をいかに削るかが鍵になります。

家づくりにおけるみずほ銀行のつなぎ融資活用について総括

みずほ銀行のつなぎ融資の特徴やその活用術について詳しく解説してきました。注文住宅という一大プロジェクトにおいて、資金計画は家の設計図と同じくらい重要です。

みずほ銀行にはオリコ保証のつなぎ融資や低金利な分割融資など、施主のニーズに応える選択肢が揃っています。しかし、そのどれを選ぶかによって、支払う利息や受けられる税制優遇が大きく異なることを覚えておきましょう。

家を建てる.comとしての提案

家を建てる.comを運営する私からの提案としては、まず、店舗の相談窓口で分割融資を軸としたシミュレーションを作成してもらうことです。

ネット上の金利の低さだけに目を奪われず、土地・建物の支払いスケジュールに完全に合致し、かつ手数料や登記費用まで含めてトータルで最も安くなるプランを見極めることが重要です。

また、ハウスメーカーの提携ローンを利用することで、事務的なミスを減らし、スムーズな着工に繋げることも検討すべき価値があります。

正確な最新情報については、みずほ銀行の公式サイトを確認したり、実際に店舗へ足を運んでプロの診断を受けるようにしましょう!この記事があなたの素晴らしい家づくりのヒントになれば、こんなに嬉しいことはありません。

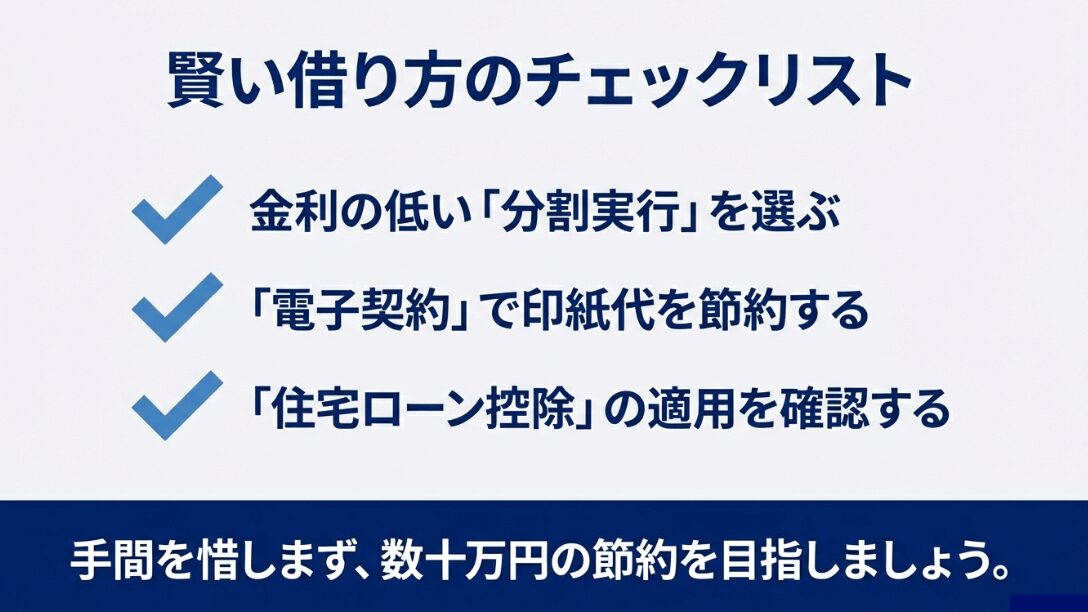

最終チェックポイント

家を建てる.com・イメージ

- つなぎ融資(無担保)と分割融資の金利差を計算したか

- 電子契約を利用して印紙代を節約できるか確認したか

- 住宅ローン控除の適用要件をスケジュールに組み込んだか

- 店舗のローンコンサルティングスクエアに相談予約をしたか

※掲載している数値や条件は執筆時点の一般的な目安であり、金融政策の変動や審査結果によって異なる場合があります。最終的な契約判断は自己責任において、銀行担当者や専門家と十分な協議の上で行ってください。